安倍首相辞任で日経平均急落

先週の日経平均は、1週間で37円下がり、2万2,882円となりました。6月以降、続いてきたボックス圏の上抜けを試しつつあった日経平均ですが、安倍首相辞任でいったん、2万3,000円以下に戻された形です。

日経平均日足:2020年2月3日~8月28日

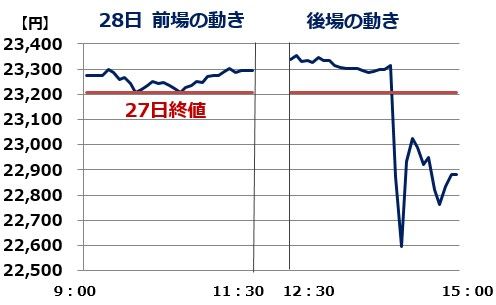

経済再開にともなう景気回復期待から米国株の上昇が続く中、日経平均も25日には一時2万3,431円まで上昇しました。ところが、28日金曜日の午後2時過ぎに、「安倍首相が辞任の意向を固める」と報道が出ると急落し、一時前日比614円安の2万2,594円まで売り込まれました。引けは下げ幅を縮め、同326円安の2万2,882円となりました。

日経平均の8月28日(金)日中の動き

2012年12月18日の解散総選挙で自民党が大勝し、民主党から政権を奪還、第2次安倍内閣が誕生しました。その直後の2013年には、アベノミクス(安倍内閣の経済政策)を評価する外国人投資家が日本株を15兆円あまり買い越しました。それ以降、外国人投資家は在任期間が歴代最長となった安倍内閣の「安定性」を高く評価してきました。

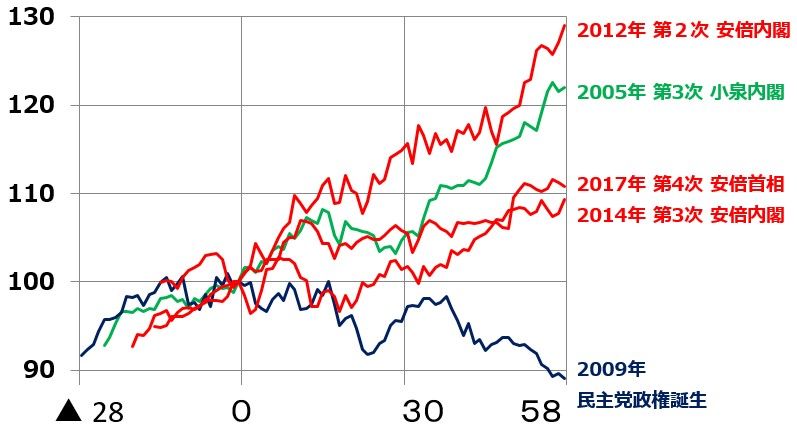

実際、安倍首相がからむ解散総選挙では、以下の通り、自民党大勝・アベノミクス継続が決まる都度、それを好感した外国人の買いで、日経平均は上昇していました。

衆議院解散総選挙の前後の日経平均の動き:2005年~2017年に行われた5回の解散総選挙を比較

安倍首相辞任で、円高進む

アベノミクスでは、当初から3つの政策の柱を示していました。毛利元就の教えと言われる「3本の矢」にちなんで、アベノミクスの3本の矢と呼ばれていました。第1の矢は大胆な金融緩和、第2の矢は機動的な財政出動、第3の矢は規制緩和でした。

この中で、日本の景気回復に一番効果が大きかったのが、金融緩和でした。2013年4月に日本銀行総裁に就任した黒田東彦氏により、異次元金融緩和が実施されました。異次元緩和で円安が進み、円安によって日本経済は立ち直りました。日銀による異次元緩和を、「クロダノミクス」ということもありますが、安倍首相によるバックアップがなければ、これだけ大胆な緩和ができたか、分かりません。

安倍首相辞任の報道が流れると、黒田日銀総裁による大胆な緩和が続けられなくなる、との思惑が出て、報道が出る直前に1ドル106.70円だった為替レートは、106.20円まで円高が進みました。さらにニューヨーク市場で、1ドル105.35円まで円高が進んでいます。

黒田日銀総裁の任期は2023年まであること、安倍首相の後任首相がすぐに緩和策の見直しを行うとは考えられないこと、から為替市場の円高は、「過剰反応」と考えます。ただし、FRB(米連邦準備制度理事会)による緩和が長期化する可能性があり、それが、ドル安・円高につながっている面もあります。

短命政権が続く悪循環に陥ることはないか?

安倍首相の辞任表明を受け、来月(9月)半ばにも、自民党の次期総裁を選ぶ選挙が自民党内で実施される見込みです。それで安倍首相の後任が決まります。安倍首相が任期を残して辞任したため、次期首相の任期は、安倍首相が残した任期、2021年9月までとなります。

誰に決まっても、直接国民から選ばれたわけではないので、国民の信を問うために、近い時期に衆院の解散総選挙が行われる可能性が高いと言えます。

日本株式市場にとっての不安材料は、また、かつてのような短命内閣が続く時代に戻ることです。次期首相が、強いリーダーシップを発揮できず、2021年9月の任期切れで退任し、その後も短命内閣が続くようだと、昔に逆戻りです。

2001年以降の内閣総理大臣の在任期間

安倍首相は、中国との関係を改善し、トランプ米大統領とも強い絆を築きました。ただ、米中対立が今後激化する中、日本の外交政策は非常に難しい局面を迎えます。日本は、米国と中国との間で、踏み絵を踏まされる局面も出てくるでしょう。

強いリーダーシップを発揮できない短命政権に戻ってしまうと外交で不利になるし、日本株に投資する外国人の失望を買うことになるでしょう。

これから米大統領選が行われる11月まで、日本も米国も、政局が不安定となります。コロナを克服し、経済を回復する過程で、重大な不透明要因となります。

外国人投資家、8月17~21日は売り越し

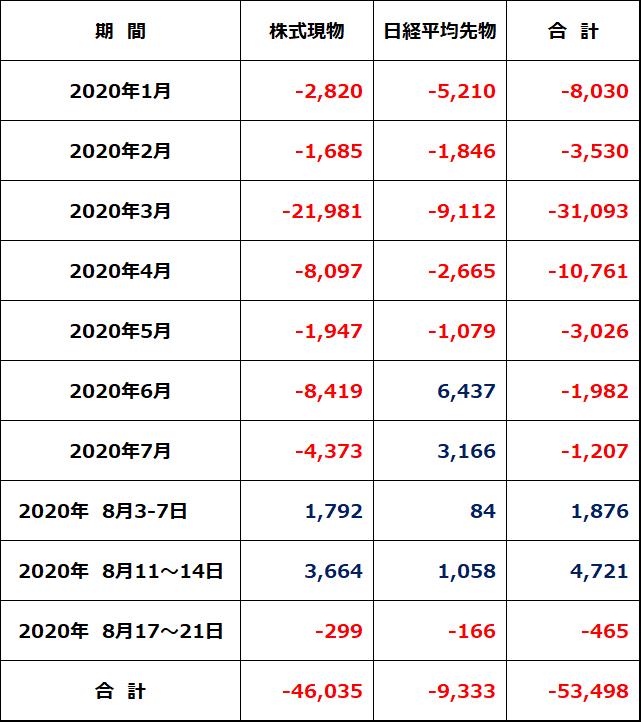

1~7月まで一貫して日本株を売り越してきた外国人投資家が、8月の第1週(3~7日)と第2週(11~14日)に買い越しに転じました。ところが、第3週(17~21日)は売り越しでした。まだ、外国人投資家が日本株を積極的に買ってくる材料(世界景気の回復)は、整っていないと考えられます。

外国人投資家による日本株現物・日経平均先物の売買動向(売買差額):2020年1月~8月(21日まで)

日本株投資戦略

結論は毎回述べていることと、変わりません。日本株は割安で、長期的に買い場との判断を維持します。ただ、短期的には急落急騰を繰り返すと思います。時間分散しながら、割安な日本株を少しずつ買い増ししていくことが、長期的な資産形成に寄与すると考えます。

目先、日米の政局不安、米中対立激化などの不安材料があって、日経平均の上値は抑えられそうですが、それでも7~9月に続き、10~12月も世界経済の回復が続いていることがわかれば、今年の年末には、日経平均は2万4,000円まで上昇すると予想しています。

▼著者おすすめのバックナンバー

2020年8月26日:配当利回り4~5%台も!「総合商社」の投資価値を見直し

2020年8月25日:日本株レビュー:大手ゼネコン6銘柄の投資価値をプロが分析!建設・土木株は今後どうなる?

2020年8月20日:コロナに負けない優待株、プロが選ぶ4銘柄。期待の銘柄とは?

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。