ナスダック主力株がけん引してS&P500指数が最高値に迫る

米国市場のS&P500指数は4日続伸となり、2月19日の史上最高値(終値:3386.15)まで約1.8%に迫る水準まで戻りました(8月5日)。ウイルス感染拡大で金融緩和の長期化が見込まれるなか、ワクチン開発を巡る前向きな報道、追加景気刺激策への期待、7月のISM製造業・非製造業PMI(企業景況感指数)が市場予想を上回ったことなどが好材料となりました。

特に、ハイテク主力株のウエイトが高いナスダック総合指数、ナスダック100指数、フィラデルフィア半導体株指数は7月に続き再び史上最高値を更新しています。

マイクロソフトがTickTok(中国系動画アプリ)の米国事業買収を検討中との報道で株価が急伸。サウジアラムコ(サイジアラビアの石油企業)を抜いて「時価総額世界首位」に返り咲いたアップルも最高値を更新しました。

東京市場では、米国株式堅調と為替(ドル/円)が下げ渋ったことが日経平均やTOPIXの下支え要因となりました。

図表1は、2019年10月初めを起点にしてナスダック100指数、S&P500指数、TOPIXの推移を比較したものです。ナスダック100指数は10月以来で約45%上昇、年初来で約27%上昇し米国株式の堅調をけん引していることがわかります。

一方、「世界の景気敏感株」と呼ばれる日本株式は、コロナ禍に伴う経済的影響に為替の円高(ドル安)が重なり劣勢を余儀なくされています。米国・日本を含む世界株式市場は2月から3月に急落後、不安材料やリスク要因を消化しつつ、市場内部では「K字型物色」とも呼べるグロース株優位(バリュー株劣勢)が鮮明となっています。

<図表1>ナスダック主力株の優勢がけん引する米国株の堅調

ナスダック主力株の平均ROEは30%:年初来上昇率(平均)は27%

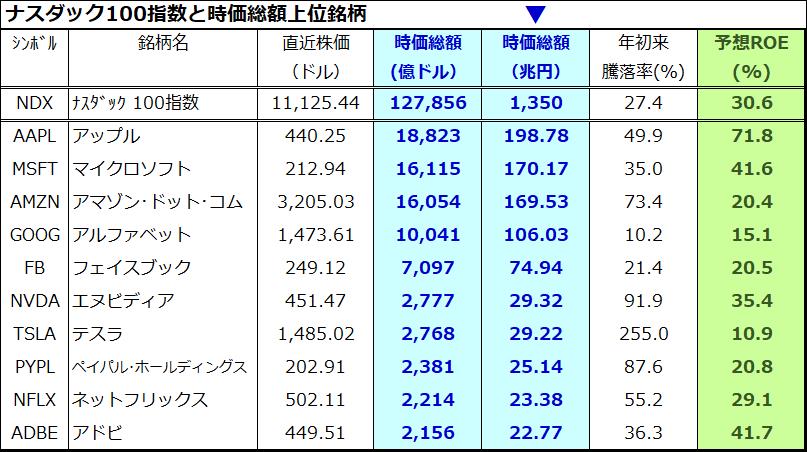

米国株式の堅調をけん引するナスダック主力株のウエイトが高い「ナスダック100指数」(時価総額加重平均)構成銘柄のなかで「時価総額上位10社」を図表2で一覧しました。

GAFAMと呼ばれる(アップル、マイクロソフト、アマゾン・ドット・コム、アルファベット、フェイスブック)のメガテック5社のみで時価総額は約719兆円に達し、日本のTOPIXの時価総額総計(東証1部上場2165社の時価総額合計:約592兆円)を大きく上回っています。

ナスダック100指数の年初来騰落率は約27%となっていますが、上位10社の年初来騰落率(算術平均)は約71%となっています。また、上位10社の予想ROE(株主資本利益率)の算術平均は約30%超で、株主資本(自己資本)を活用した収益性で高水準を維持しています。

こうしたなか、ナスダック主力株にも時価総額面で「順位変動」もみられます。今年は、エヌビディア(6位)、テスラ(7位)、ペイパル・ホールディングス(8位)が優勢となり、インテルやシスコシステムズなどが「時価総額上位10社」から圏外に低下しました。

<図表2>ナスダック主力株の時価総額と予想ROE(一覧)

出所:Blombergより楽天証券経済研究所作成(2020年8月5日)

ナスダック100指数の時価総額上位5社(GAFAM)はS&P500指数の上位5社であり、同5社の時価総額ウエイト(S&P500指数における5社の比率)は約24%に増加し影響度を高めています。ナスダック主力株が堅調である背景として、ROE(株主資本利益率)の高さが注目されています。

予想ROEはアップルの71.8%を筆頭に、マイクロソフトの41.6%、エヌビディアの35.4%、アドビの41.7%といったように高水準が目立っています。ナスダック100指数の平均予想ROEも約30%で、S&P500指数ベースの平均予想ROE(14.6%)はもちろん、TOPIXベースの平均予想ROE(6.1%)を大きく凌いでいます。

付加価値の高いソフトウエアや継続的なサービス収入拡大を収益の源泉にしている企業は「株主資本を活用し高い収益を獲得している」と市場内で評価を高めている(時価総額が増加している)要因と言えそうです。

なお、アマゾンは将来に向けた投資や研究開発を先行させる目的で純利益(EPS)を低位に抑えており、ROEも相対的に低位(それでも20.4%)に抑制されています。

コロナ禍で加速する「デジタルシフト」を主導するハイテク株は全てが「グロース株」と呼ばれる銘柄群です。したがって、バリュー株(低PER、低PBR、高配当利回り)重視の投資家はキャピタルゲイン(値上り益)面で市場平均に劣後する傾向が続いています。

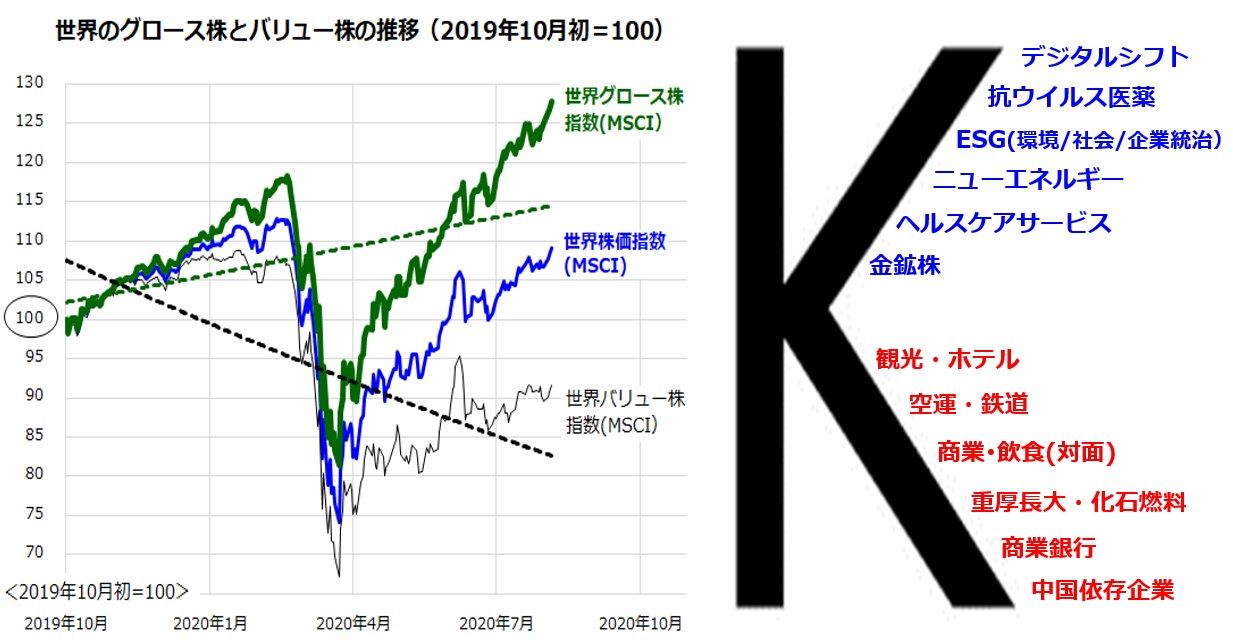

世界市場の「K字型物色」は当面も続く可能性

図表3は、2019年10月初めを起点とした世界株価指数、世界グロース株指数、世界バリュー株指数の推移と「K字型物色」を象徴するキーワード(セクター)をイメージしたものです。

世界市場で相対的に高いパフォーマンス(値上り益)をみせているのは、「デジタルシフト」(オンライン化やデジタル化に貢献する企業群)、「抗ウイルス医薬」(新型コロナに対する治療薬やワクチン薬企業群)、機関投資家が求めるESG(環境/社会/企業統治)を重視する企業群などが挙げられます。

11月の大統領選挙・議会選挙で「バイデン民主党政権誕生」を想定するなら、米国は来年「パリ協定」(地球温暖化に対する国際的枠組み)に復帰すると見込まれており、ニューエネルギー(再生可能エネルギー)関連株が投資家の注目を集めそうです。

また、「オバマケア」(低中所得者を中心とする医療保険制度改革)の復活を視野に入れてヘルスケアサービス(医療・介護)も注目されそうです。

<図表3>世界株式市場の「K字型物色」は当面も続くか

景気敏感株、バリュー株には難局か。中国関連株も注意を

一方で、当面の世界市場では広義の「景気敏感株」や「バリュー株」は暫く劣勢を余儀なくされそうです。「社会的距離戦略」(移動制限)の長期化で、観光・ホテル、空運(エアライン)・鉄道(旅客運輸)、商業・飲食サービス(対面型)、外需主導の重厚長大産業、化石燃料(石油・天然ガス・石炭)を取り巻く経営環境は厳しく業績低迷が続くでしょう。長期金利の低下と融資先の貸し倒れ増加次第では商業銀行が収益の圧迫に直面しそうです。

また、ポンペオ米国務長官が7月23日に行った演説で、米国が「中国との対決姿勢」を鮮明にしたことで米・中関係が一段と悪化。事実上、両国が「新・冷戦」入りするなか、米国の中国企業排除の動きが、日本を含む同盟国が「踏み絵」(米国側に立つのか中国側に立つのかの選択)を迫られる可能性も排除できません。

実際、安全保障を巡る「米中覇権争い」の影響で、ファーウェイを筆頭とする中国系IT企業(5社)との取引停止を同盟国企業が見直す事態となっています。米中対立が一段と厳しさを増し、同盟国の出方と中国政府による報復措置の動向次第で、「中国市場に依存する製造業・非製造業企業」が影響を被るリスクも警戒すべきだと思います。

▼著者おすすめのバックナンバー

2020年7月31日:金相場上昇が先読み?米中激突リスク。ナスダック押し目は買いか

2020年7月22日:積立投資は米国株をコアに!「複利と時間分散」で貯めながら増やす資産形成術

2020年7月17日:意外?米国株高を支える3つのサプライズに注目

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。