日経平均は「上げてから失速」を繰り返す。今後は上がっていく可能性が高い?

先週末7月17日(金)の日経平均終値は2万2,696円でした。前週末終値(2万2,290円)からは406円高となり、週足ベースでは3週ぶりの反発です。

今週の国内株市場は週末の4連休を控えて3営業日と少ないため、動きにくい展開を予想する声が多く、「休むも相場」のような雰囲気も漂っていますが、ただやり過ごすのではなく、次の展開への備えを怠らないことも大切です。

まずは、いつもの通り足元の状況から確認します。

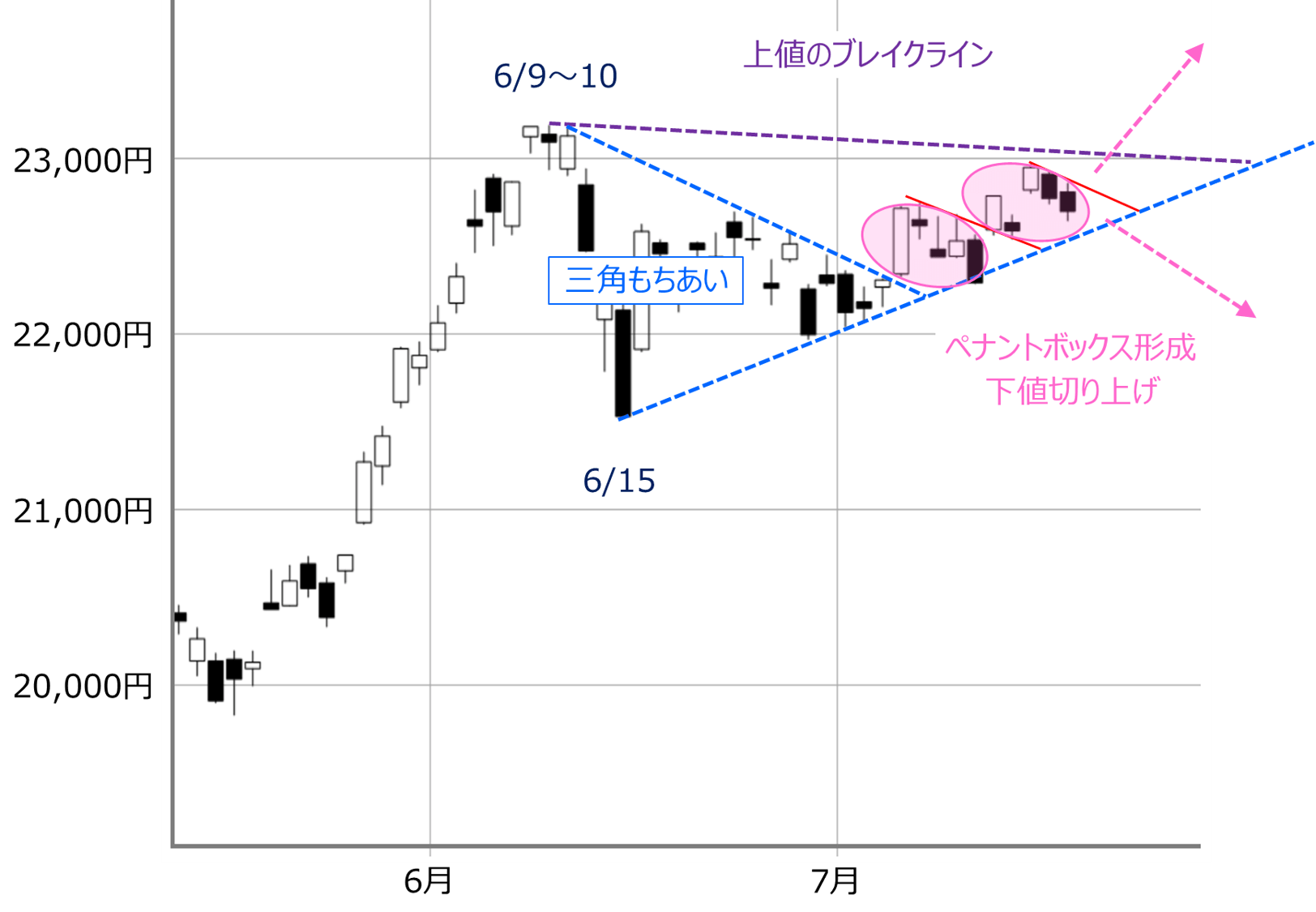

■(図1)日経平均(日足)の動き(2020年7月17日取引終了時点)

先週の日経平均は、「上げてから失速」を繰り返す値動きとなりました。

具体的に見ていくと、週初の13日(月)に大きく上昇し、25日移動平均線と直近高値(7日の2万2,742円)を上抜けましたが翌14日(火)に失速、そして、15日(水)に再び「窓」空けで上昇し、2万3,000円台目前まで上昇したものの、週末の16日(木)~17日(金)にかけて失速するという流れでした。

前回のレポートで指摘した通り、「ペナントボックス」の上放れが維持され、日経平均は値持ちの良さを見せました。6月から7月あたまにかけて形成した「三角もちあい」の下限を延長した線がサポートとして機能しながら、細かい三角形を出現させるという格好です。

まだ上値のトレンドブレイクラインには届いてはいませんが、下限の線との距離が狭まってきていますので、そろそろ動き出しそうな状況になりつつあります。もっとも今週は3営業日のため、来週以降に持ち越しとなる可能性が大ですが、では、「上方向と下方向のどちらに向かいそうか?」といえば、先週までの値動きを見る限り、上方向がやや優勢と言えそうです。

というのも、あらためてペナントボックス形成の動きを見ていくと、「2万2,000円を下値とするもみ合い」から、「2万2,500円を挟んだもみ合い」、そして「2万2,500円を超えたところでのもみ合い」と株価水準をジリジリと切り上げ、何だかんだで500円ほど底上げされています。

確かに、これまでにも指摘したように、2万3,000円台から2万4,000円台にかけての「抵抗帯」が存在していますが、株価が上昇基調を強めた場合には、2万3,000円を超えて目先で2万3,500円までの上昇はあるかもしれません。日経225オプション取引で権利行使価格2万3,500円辺りの売買が活発になってくれば、その可能性も高まってくると思われます。

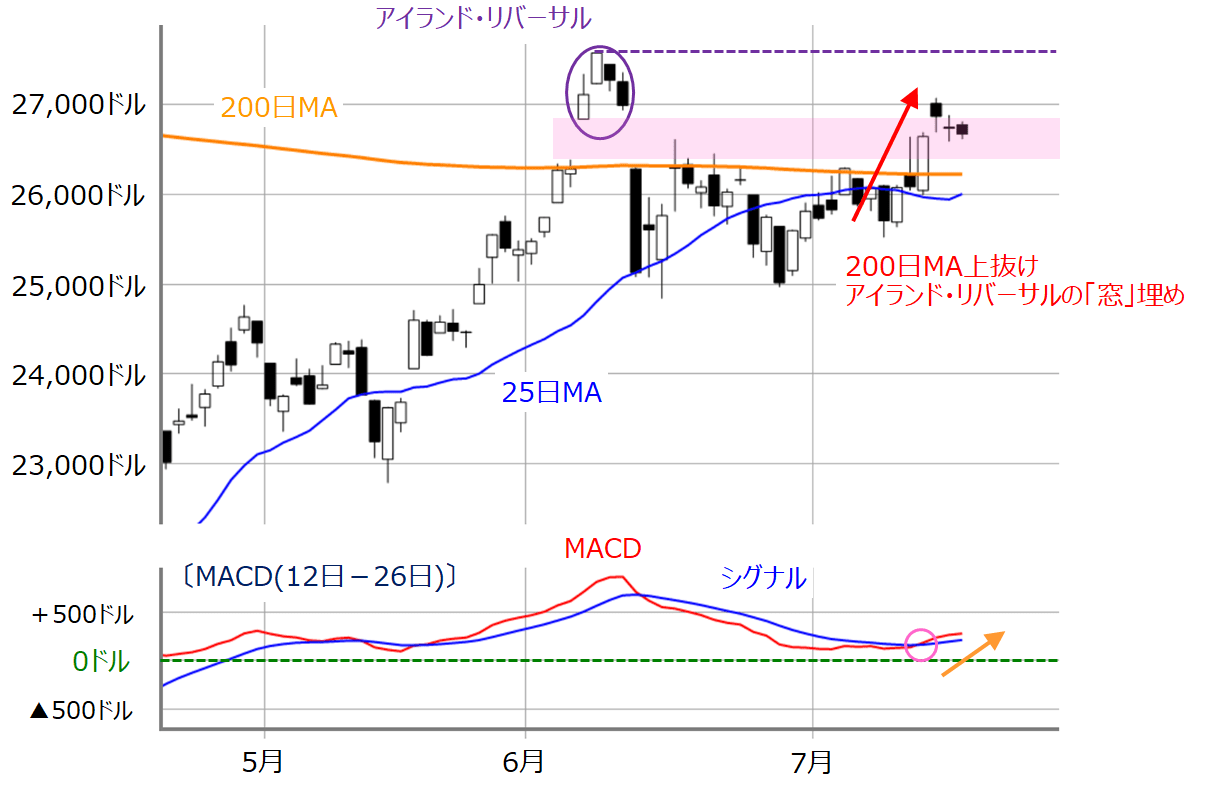

NYダウは200日移動平均線上抜け、アイランド・リバーサル時の窓埋めも達成

そもそも、先週の日経平均が上昇したのは、(1)「抗コロナウイルスのワクチン開発」、(2)「銘柄の物色対象の広がり」、(3)「米国の追加の経済政策」という3つの期待感が米国市場で強まったからです。

実際に、米NYダウ平均株価は1カ月以上にわたって抜け切れなかった200日移動平均線を上抜け、さらに、「アイランド・リバーサル」時の窓埋めも達成しています。さらに、下段のMACDもシグナルを上抜けしており、上方向への意識を強めています。このままの勢いで6月8日の高値(2万7,580ドル)を超えられるかが次の焦点となります(下の図2)。

■(図2)米NYダウ(日足)とMACDの動き(2020年7月17日取引終了時点)

また、先ほどの日米の株価を引き上げた(1)~(3)の材料のうち、今週は(2)と(3)が注目されそうです。

(2)については、米国ではIBMやインテル、マイクロソフト、国内でも日本電産やディスコなど、日米で注目企業の決算発表が相次ぎます。

上昇基調につながるか、連休後のコロナ情勢の見極めを

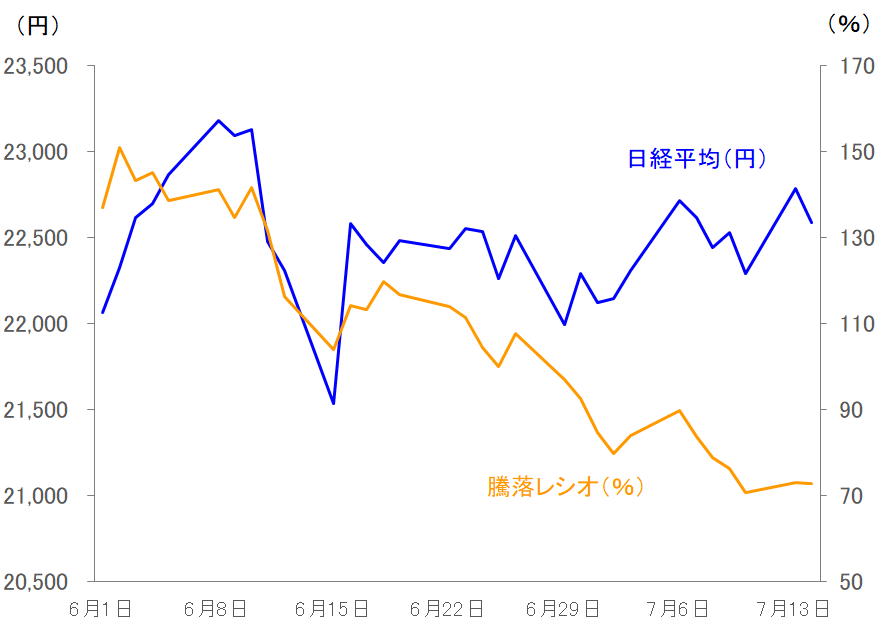

■(図3)日経平均と騰落レシオの推移(25日・7月17日取引終了時点)

上の図3は、ここ1カ月半の日経平均と東証1部の騰落レシオ(25日間)の推移を比較したものです。この期間の日経平均は2万2,000円台でもみ合いが続き、株価に方向感が出ていなかった一方で、騰落レシオは150%台から70%へと大きく低下させていきました。つまり、結果的に株価水準は維持されたものの、一部の銘柄に資金が集中していた状況です。

先週の株式市場は、相場のけん引役だったハイテク・IT関連株がさえない一方で、景気敏感株などへ資金が流れる場面が見られました。騰落レシオもそれにあわせて上昇してきましたが、これから本格化する企業決算をきっかけに銘柄物色に広がりが出てくれば、株式市場の支援材料となります。

また、(3)については、失業保険の特別支給が7月末で終了する他、企業支援プログラムについても申請期限が8月に迫るなど、現在実施されている米国の経済対策がまもなく区切りを迎えるため、追加の政策が求められています。タイミング的には、そろそろ政策案の内容が明らかになってくると思われます。

ただし、さえない業績見通しを示す企業が増えたり、経済政策の内容で米与野党の協議が難航してしまえば、悪材料に転じてしまう「諸刃の剣」の顔を持っています。

その「裏の顔」については(1)についても同様です。最近は抗コロナウイルスのワクチン開発の期待で相場が好感される場面が増えています。先週も製薬大手ファイザーやバイオ医薬ベンチャーのモデルナ社によるワクチン開発が順調との見方が好感されました。

とはいえ、新型コロナウイルスの状況は世界的な感染者の拡大が続いており、引き続き相場の警戒材料であることに変わりはありません。別の言い方をすれば、ワクチン開発への期待はコロナ不安による株安を抑制する役割を担っている面があるわけです。

開発スピードの鈍化や、ワクチンの品質や安全性、今後の供給体制などに問題が出てくれば悪材料に転じてしまう可能性があります。

日本でも感染拡大の兆しが見えつつある中、国内旅行需要を喚起させる、いわゆる「Go To キャンペーン」が実施されようとしています。ただ、直前になって色々と議論を呼び、東京が除外されるなどの内容変更もありましたが、感染者増加への懸念は根強く残っています。

もちろん、「Withコロナ」による経済再開の動きは重要ですし、経済再開による一定の感染者数の増加も想定内です。ただし、どこまでの増加なら許容できる医療体制なのか、再び経済を抑制する措置を採る判断と基準はどこにあるのかなどの根拠や説明、そして国と自治体の連携などの準備ができているのかについては、東京の感染者増に対しての責任を国と東京都で押し付け合っている状況においては微妙と言わざるを得ません。

日経平均は直近で2万3,000円台の回復もありそうですが、さらなる上昇基調へとつながるのかどうかは連休後のコロナ情勢にも左右されるため、その見極めはもうしばらく先になりそうです。

▼2020年上半期の振り返りと下半期の予想を公開!(2020年7月20日)

2020年下半期の日経平均はレンジ相場か。コロナ・ショックに揺れた上半期を振り返る

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。