ウォーレン・バフェット氏が率いるバークシャー・ハサウェイ社の2019年度年次報告書の「株主への手紙」。4回目となる今回は、保有している投資先と株式市場への見方、そして、バフェット氏の亡き後についてお伝えします。

<<前回の記事を見る(1)内部留保が持つ力 (2)多様な事業 (3)保険会社のビジネスモデル、電力事業の強み

投資について

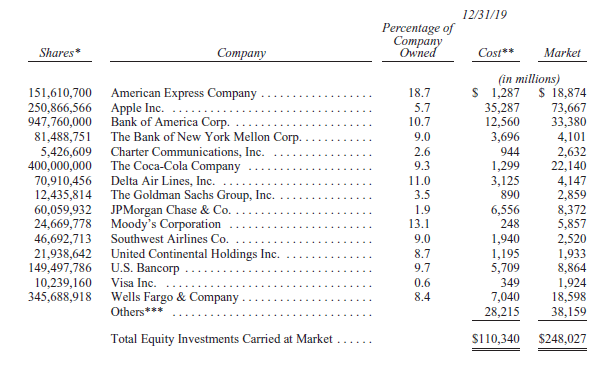

我々が保有する普通株式の中で、年末時点時価総額で上位 15に入る企業を以下に掲載します。ここではクラフト・ ハインツの保有分である325,442,152株を除外しています。我々は支配株主のコンソーシアムの一員として、「持分法」を適用しているからです。財務諸表上、当社はクラフト・ハインツの持分を GAAP 基準 に基づき138億ドル計上しており、これは2019年12月31日時点の監査済みクラフト・ハインツ純資産の当社持分であります。当社保有クラフト・ハインツ株式の同日時価は105億ドルとなっている点にご留意ください。

**記載金額は実際の取得金額であり当社税務簿価

***オキシデンタル・ペトロリアムへの投資(同社優先株式と、普通株式を買う権利であるワラントにより構成)100億ドルを含む

チャーリーと私は上記2,480億ドルを株式市場における投機の集まりだとは思っていません。投機は、ウォール街によるレーティングの格下げ、利益見通し「未達」、連邦準備銀行の一挙手一投足、そして政治動向やエコノミスト予測など取るに足らない日々の情報に基づいて行われる金融屋の戯れの元凶であり、撤廃されるべきだと考えています。

我々が保有株式に見ている姿は、約20%もの有形自己資本利益率(加重平均ベース)を誇る企業の集合体 です。また、これら企業は過剰な借入金に頼ることなく、この収益力を誇っています。

どんな状況にあっても、大きくて、確立されており、分かりやすい事業のリターンはどれもすばらしいものです。この10年間で多くの投資家が許容してきた利回り、例えば30 年債の2.5%かそれ以下の水準と比較すると、我々が保有している企業は本当にびっくりするような結果をもたらしてくれています。

金利予測をすることが我々の生業であったことはなく、チャーリーと私は来年、今後10年間、30年間の平均的金利水準について全く検討がつきません。我々の恐らく冷めた見方では、将来の金利を予想する専門家連中は、まさにその行為そのものによって、未来の事象を明らかにするというよりも、自ら馬脚を露わしていることになるのです。

我々が言えることは、もし金利が今後数十年間、現在と同等であり、また、もし法人税率も現在企業が享受している低水準に留まるのであれば、長期的には、株式が固定金利の長期債券を大きく上回るリターンを出すことはほぼ確実と言うことです。

薔薇色の予測と警告はセットです。明日の株式市場では、何でも起こり得ます。時折50%程度、あるいはそれ以上の株式市場の下落はあるでしょう。しかし昨年度のレターで書いた「米国に吹く追い風」とスミス氏が述べた複利の驚異により、借入を用いず、感情をコントロールできる個人にとっては、株式は遥かに良い長期的選択になるでしょう。そうでない人は?気を付けて!

前途について

30年前、米国中西部に住む私の友人であるジョー・ローゼンフィールド(当時80代)は地方新聞社からしゃくに触るレターを受け取りました。新聞社は配慮なく、ジョーのお悔やみ欄に使用する予定で、彼の経歴情報を求めてきました。ジョーは返信しませんでした。どうなったかって?1カ月後、彼は「緊急」と書かれた二通目のレターを受け取りました。

チャーリーと私はだいぶ前からこの緊急ゾーンに入っています。これは私達二人にとって、良いニュースではありません。しかし、当社の株主は心配する必要はありません。貴方の会社は我々の旅立ちに100%準備できています。

我々二人のこの楽観的見方は、以下5つの要素に基づいています。第一に、当社資産は極めてバラエティーに富んだ完全または部分保有の会社に配分されており、これらは使用資本に対して、平均的に、魅力的なリターンを得ていること。

第二に、当社が支配権を持つ事業は、会社単位で重要且つ持続性のある経済優位性を有していること。

第三に、当社財務は極端な外部ショックに常に耐え得る管理がされていること。

第四に、スキルがあり熱心である(単に高給を得ている、或いは名声のある仕事に就いていることより遥かに重要)経営陣が当社を運営していること。

最後に、当社取締役(貴方の守護者です)はオーナーのためになること、そして企業文化を育てる(巨大企業では稀)ことの両方について、常に重点的に取り組んでいること(企業文化の価値については、ラリー・カニングハムとステファニー・キューバの新著「Margin of Trust(信頼の厚み)」にて調査されています。この本は当社年次総会で入手可能です)。

チャーリーと私は、私達の退出以降においても、当社の繁栄を確約したいと考える実利的な理由があります。マンガー家は他の家とは比べ物にならないほど、当社株式を保有しており、また、私は財産の99%を当社株式に寝かせています。私は一株も売ったこともないし、そのような予定もありません。

寄付や小さな個人的な贈り物を除き、私が唯一当社株式を売却したのは1980年でした。この時、私と当社の他の株主は保有株式の一部を、1969年に買収した、あるイリノイ州の銀行の株式と交換する議案に賛成したためです。1980年に銀行法の改正があり、保有株式を減らす必要があったためです。

現在、私は遺言で、遺言執行人(及び遺言完了後に遺産管理する管財人)に向けて一株も当社株式を売らないよう指示しています。また、私は遺言で、執行人と管財人の両者に、極端に偏った資産構成を維持することによって生じる債務について免責しています。

遺言には続きがあり、遺言執行人(そして、その後は管財人)に毎年私のA株の一部をB株へ転換し、そのB株を様々な財団に寄付することとしています。財団は寄付を適切に使用することが求められます。私が亡くなる時に保有している当社株式が全て市場に移行するには、12~15年間要するものと私は予測しています。

私の遺言方針では、私が保有する当社株式は予定された分配日まで、全株保有されるべきとしています。もし遺言がなかったとすると、遺言執行人と管財人の両者にとって「安全」な方法は、彼等のコントロールが及んでいる期間に当社株式を売却し、予定された分配日と満期日が一致する米国債を買うことです。この戦略は、受託者が「良識的な人間」の基準に沿った行動が出来なかった際に発生する、一般からの批判や個人賠償責任の可能性を回避するものであります。

私自身は、当社株式が処分期間中、安全で見返りのある投資になると安心しています。私の判断が間違いとなる出来事が起こる可能性(低いが、無視はできない)は必ずあります。しかしながら、私の遺言方針は一般的なものより、遥かに多くの資源を社会へもたらす確度が極めて高いと考えています。

私の「当社のみ」に投資する指示の根幹となるものは、当社取締役の将来判断と忠誠に対する、私の信頼にあります。彼等はフィーを稼ぎたいウォール街の連中から定期的に試されるでしょう。多くの会社ではウォール街にいるようなスーパー営業マンが勝つかもしれませんが、私はそれが当社で起こるとは考えていません。

次回は、21社もの取締役を務めてきたバフェット氏が重要視するコーポレート・ガバナンス、そして自社株買いについてお伝えします。

株主への手紙2019(5)その取締役は適任か?>>

<<前回の記事を見る

(1)内部留保が持つ力

(2)多様な事業

(3)保険会社のビジネスモデル、電力事業の強み

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。