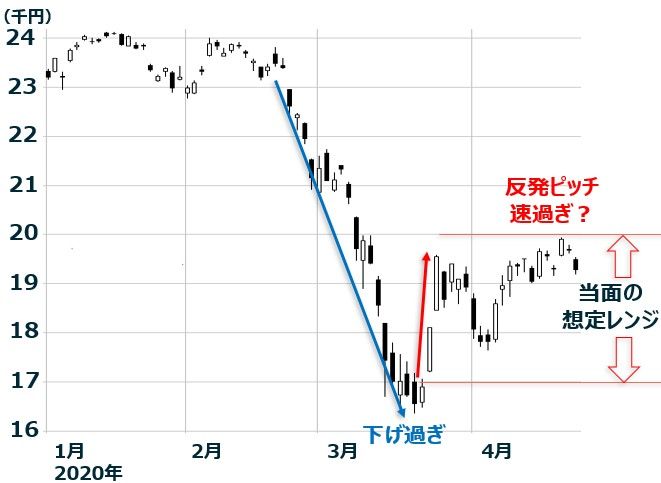

日経平均の反発が続いてきたが、徐々に上値重く

日経平均株価は3月23日以降、反発色を強め、4月17日には1万9,897円をつけましたが、今週に入り、上値がやや重くなっています。

日経平均日足:2020年1月4日~4月21日

新型コロナの治療薬・ワクチンや、簡単な検査方法の開発が進み始めていることから、人類は1年後には新型コロナをなんとか克服する術を身につけていると期待できるようになったことが好感されています。ただし、それはあくまでも1年後です。

目先、少なくとも半年は、治療薬やワクチンがないまま、人類は新型コロナと厳しい戦いを強いられることになりそうです。したがって、3月23日以降の世界的な株高は、ややピッチが速すぎると感じています。

先週は、トランプ大統領が「感染が鈍化した地域から経済活動を再開する」と発表したことが、世界的な株の買い材料となりました。ただし、感染の専門家の間では、経済活動の再開は時期尚早と見られています。治療薬・ワクチンの開発が完成していないうちに、経済活動を再開すれば、感染の二次爆発を招くリスクがあります。こうした不安が、日経平均やNYダウの上値を抑えています。

今週、さらにもう一つ、不安材料が増えました。原油暴落に歯止めがかからないことです。

止まらない原油暴落、原油先物5月限がマイナスに

4月20日のWTI原油先物(期近・5月限)は、売りが売りを呼ぶ暴落で、1日で55.9ドル(1バレル当たり)も下がり、マイナス37.6ドルで引けました。先物価格がマイナスで引けるのは史上初です。21日はマイナス幅を縮めましたが、マイナス圏での推移が続きました。

過去に類を見ない原油の供給過剰が、史上初のマイナス価格につながりました。保管場所が無くなり、行き場のない原油の投げ売りが起こっています。

4月13日には、OPEC(石油輸出国機構)と非OPECで5~6月に世界供給の1割に当たる日量970万バレルの減産を行う合意が成立しています。ところが、原油の世界需要は、コロナ・ショックにより足元、日量2,000~3,000万バレルも減っていることがわかりました。需要減少に見合わない減産発表が、原油先物がさらに売り込まれる材料となりました。

原油の暴落スピードはきわめて速く、年初1バレル60ドル前後で推移していたWTI原油先物(期近)は、一気にマイナスにまで下がりました。さすがにマイナス価格は一時的な需給のゆがみによるもので、いずれプラスに戻ると考えられます。

実際、先物6月限以降は、プラス圏で推移しています。それにしても、解消のメドのない供給過剰が続くので、原油価格の低迷は長引きそうです。

逆原油ショック:原油安が日本株の新たな売り材料に

日本は、原油など資源の輸入国です。中国や欧州、米国も資源の輸入国です。本来なら、資源価格の下落は、日本・中国・欧州・米国の景気・企業業績にプラスのはずです。

ところが、原油があまりに急激に下落した場合は、事情が異なります。資源の輸出国だけでなく、資源の輸入国の景気・企業業績にも、悪影響が及びます。それが、「逆原油ショック」と言われるものです。

逆原油ショックは、原油急落の直後に起こります。古くは、1987年の例があります。第二次オイルショック後の原油急落局面で起こったのが、1987年の逆原油ショックです。

近年では、2016年1~3月の逆原油ショックが記憶に新しいところです。原油価格が1バレル100ドル超から50ドル以下まで一気に急落したことから、逆原油ショックが起こりました。この時、資源国(ブラジル・ロシア)だけでなく、資源輸入国(中国・日本・米国・欧州)の景気も一時的に悪化しました。

原油が急落すると、なぜ、原油の輸入国の企業業績が悪化するのでしょうか。日本を例にとって説明します。原油急落直後の2016年前半に、日本には、以下の3つのマイナス影響が及びました。

【1】 資源権益に減損発生

海外に資源権益を有する大手総合商社・非鉄などで、巨額の減損損失が発生しました。

【2】 在庫評価損

石油精製業では70日分の原油備蓄が義務づけられています。高値の在庫を抱えたまま、石油製品の価格が急落したため、巨額の在庫評価損が発生しました。鉄鋼・非鉄・石油化学など素材産業では、資源の高値在庫が業績を悪化させる要因となりました。

【3】 中東産油国による日本株売り

原油収入の減少を補うために、中東産油国による日本株などの株式売却が増えました。

今回の原油急落でも、2016年と同様、上記【1】~【3】のマイナス影響が日本に及ぶ可能性があります。

米景気も原油急落でダメージを受けます。米国は今や世界最大の産油国です。原油急落によって、シェールオイル産業で破綻が出ていますが、今後、さらに破綻が増加する可能性があります。そうなると、シェールオイル産業が巨額の資金調達している米国の社債市場に、不安が広がります。

こうして、逆原油ショックが懸念される状況になってきていることが、今の世界の株式市場にとって、新たな不安材料となっています。

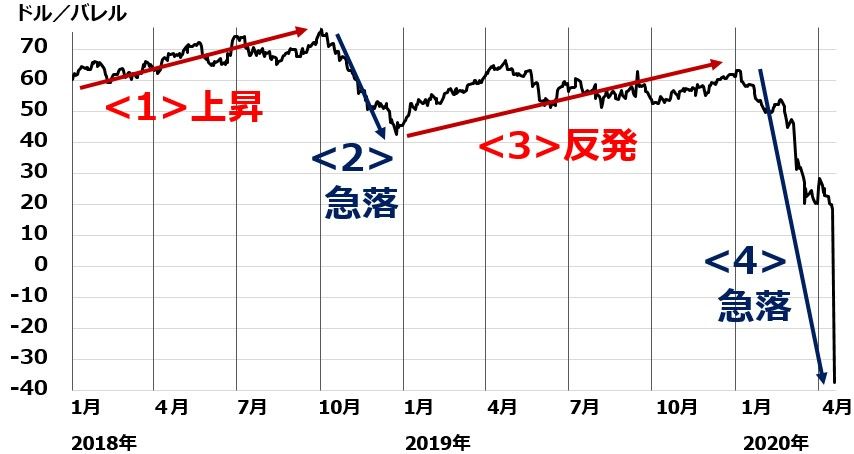

2018年以降の原油の動きをレビュー

ご参考まで、2018年以降の原油価格の動きをレビューします。

WTI原油先物(期近)の動き:2018年12月末~2020年4月20日

【1】2018年1~10月:上昇トレンド

世界景気が好調であったこと、OPEC諸国の減産が続いていたことから、2018年は10月まで原油価格の上昇トレンドが続きました。米国がイランへの経済制裁を再開し、2018年11月からイラン産原油の禁輸を実施すると宣告していたため、11月が近づくにつれ、イラン産原油の供給減少懸念から、投機筋の買いが続きました。トランプ米大統領が、イラン産原油の禁輸に違反する企業に重い制裁を課すことを示唆していたため、供給不足懸念が強まりました。

【2】2018年11~12月:急落

ところが、実際に11月になると、米国はイラン産原油禁輸の「適用除外」に、日本を含む8カ国・地域を指定しました。この発表を受けて、原油は急落しました。それに加え、中国景気悪化で中国需要が減速する思惑も出て、原油の下げ材料となりました。また、米シェールオイルの増産が続き、米国の石油在庫が増加してきたことも、売り材料となりました。

【3】2019年1~12月:反発

米中通商交渉が合意に達する期待が広がり、貿易戦争で減速している世界景気も回復に向かうとの期待が出ました。それを受け、原油も買い戻されました。

【4】2020年1~4月:急落

コロナ・ショックで世界景気が急激に悪化、原油需要が減少する中、3月6日、OPEC・非OPEC共同の原油減産に向けた話し合いが決裂したことを受けて、原油価格は急落しました。減産に向けた協議がまとまらなかったため、減産は3月末で失効、4月1日よりサウジアラビアは2割以上の増産を行いました。そこで、原油はさらに急落しました。

サウジはこれまで、OPEC・ロシアの協調減産で中心的役割を果たしてきました。ところが、サウジが減産している間に米シェールオイルの増産が続き、2019年には米国がサウジを抜き、世界最大の産油国となりました。これに業を煮やしたサウジは、今回は原油を急落させることで、米シェールオイル潰しを狙ったと考えられます。実際、原油急落で生産が継続できず、破綻に追い込まれるシェールオイル業者も出始めています。

ただし、今回の暴落は、サウジの想定をはるかに上回る規模となりました。そうした中、4月に入り、トランプ米大統領の呼びかけに応じ、やっと、OPEC・非OPECで合わせて日量970万バレルの減産合意が実現しました。

ところが、需要の方が、日量2,000万バレル以上減少していることがわかり、原油はさらに暴落し、ついに4月20日に、WTI原油先物5月限がマイナスに突入しました。

▼著者おすすめのバックナンバー

2020年4月15日:外国人が買い?オイルダラーは売り?日本株を支配する外国人売買を徹底研究

2020年4月14日:新型コロナ、治療薬・ワクチンの開発はいつか?日経平均は底割れを回避できるか?

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。