米ニューヨーク州・イタリア・スペインで感染拡大が鈍化しつつあるとの見方も

6日のNYダウ平均株価は、前週末比1,627ドル(7.7%)高の2万2,679ドルと急騰しました。ニューヨーク州で新型コロナウイルスの感染拡大に鈍化の兆しがあるとの見方が出たことが、好感されました。

6日は、欧州株も軒並み大きく上昇しました。イタリア・スペインでも、感染拡大が鈍化しつつあるとの見方が出たことが、好感されました。

世界全体で見ると、今まさに感染が急ピッチで拡大しているところです。それでも、中国・イタリアなど早い時期に感染が急拡大した地域で、徹底した外出規制を行った後に、感染拡大が鈍化しつつあることは、明るい兆しと言えます。非常事態宣言を出し、外出規制を強化することで、一時的に経済が大きく落ち込むものの、その先に回復が見えてくることがわかれば、株式市場での恐怖心理は、徐々に収束していくと考えられます。

日本株のパニック売りも、今後、徐々に収束に向かう可能性があります。短期的な下値リスクは完全には払拭できませんが、時間分散しつつ、少しずつ日本株および外国株への投資を増やしていくことが、長期的な資産形成に寄与すると考えています。

今日は、原油価格の動きと、それが日本株に与える影響を解説します。

コロナ・ショックで原油が暴落、「原油安ショック」が世界景気の不安材料に

2月以降、コロナ・ショックで世界中の株が急落しました。ただ、急落したのは株だけではありません。原油も急落しています。年初1バレル60ドル前後で推移していたWTI(ウエスト・テキサス・インターミディエート)原油先物(期近)は、3月30日には20.1ドルまで下落しました。たった3カ月で3分の1になる暴落です。原油安を受けて、株式市場では資源関連株が売られ、さらに株安が進む悪循環となっていました。

今の世界の株式市場で、「原油安は株安」、「原油高は株高」材料となっています。なぜならば、あまりに原油の下落スピードが速いために、原油安ショックで世界景気が悪化する懸念が強まっているからです。原油安が、原油輸出国だけでなく、原油輸入国の景気・企業業績にもマイナス影響を及ぼす懸念が出ています。

資源安は、資源を輸入する日本経済に本来プラスですが、短期的には、日本でもマイナス効果が先行します。海外に資源権益を多数保有する大手総合商社では、高値で購入した資源権益の減損が再び増える懸念があります。また、高値の原油在庫を保有する石油精製会社では、在庫評価損の拡大が、業績を悪化させる見込みです。すでに、資源安を受けて、丸紅(8002)、JXTG HD(5020)などが前期(2020年3月期)の業績見通しを大幅に下方修正しています。

大量のエネルギー消費国である米国でも、急激な原油安が、短期的にマイナス効果を及ぼします。シェールガス・オイル産業で破綻が増える懸念があります。

4月に入り原油先物が急反発。2018年以降の原油の動きをレビュー

年初から一時3分の1まで暴落したWTI原油先物ですが、4月に入ってからは急反発しています。4月3日には1バレル28ドル台を回復しました。これを好感して、今度は資源関連株が上がり、NYダウも反発しました。原油安→株安、原油高→株高の反応が定着しています。

この反発は続くでしょうか? それを考える前に、まずは、2018年以降の動きをレビューします。

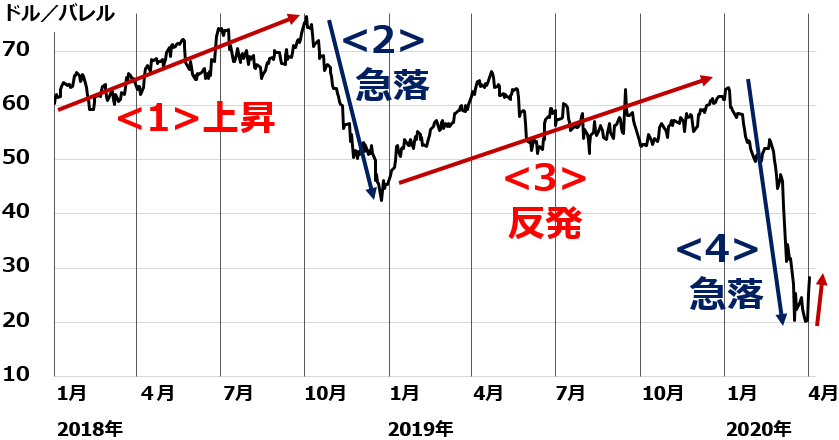

WTI原油先物(期近)の動き:2018年12月末~2020年4月3日

世界景気が好調であったこと、OPEC(石油輸出国機構)諸国の減産が続いていたことから、2018年は10月まで原油価格の上昇トレンドが続きました。米国がイランへの経済制裁を再開し、2018年11月からイラン産原油の禁輸を実施すると宣告していたため、11月が近づくにつれ、イラン産原油の供給減少懸念から、投機筋の買いが続きました。トランプ米大統領が、イラン産原油の禁輸に違反する企業に重い制裁を課すことを示唆していたため、供給不足懸念が強まりました。

【2】2018年11~12月:急落

ところが、実際に11月になると、米国は、イラン産原油禁輸の「適用除外」に、日本を含む8カ国・地域を指定しました。この発表を受けて、原油は急落しました。それに加え、中国景気悪化で中国需要が減速する思惑も出て、原油の下げ材料となりました。また、米シェールオイルの増産が続き、米国の石油在庫が増加してきたことも、売り材料となりました。

【3】2019年1~12月:反発

米中通商協議が合意に達する期待が広がり、貿易戦争で減速している世界景気も回復に向かうとの期待が出ました。それを受け、原油も買い戻されました。

【4】2020年1~3月:急落

コロナ・ショックで世界景気が急激に悪化、原油需要が減少する中、3月6日、OPEC・非OPEC共同の原油減産に向けた話し合いが決裂したことを受けて、原油価格は急落しました。減産に向けた協議がまとまらなかったため、減産は3月末で失効。4月1日よりサウジアラビアは2割以上の増産を行います。

ロシア・米国は、減産継続を目指し、サウジに協調を呼びかけているものの、現時点でサウジの決意は固く、増産を強行する見込みです。サウジはこれまで、OPEC・ロシアの協調減産で中心的役割を果たしてきました。ところが、サウジが減産している間に米シェールオイルの増産が続き、2019年には米国がサウジを抜き、世界最大の産油国となりました。

これに業を煮やしたサウジは、今回は原油を急落させることで、米シェールオイル潰しを狙ったと考えられます。実際、原油急落で生産が継続できず、破綻に追い込まれるシェールオイル業者も出始めています。

そうした中、4月2~3日、原油先物が急反発しました。トランプ大統領が出したメッセージがきっかけとなりました。トランプ大統領は、サウジ・ムハンマド皇太子と電話協議したと明かし、サウジとロシアがそれぞれ日量1,000万バレル以上の減産で合意するだろうと期待を語ったことが材料となりました。

実際に減産が行われるか、真偽のほどはわかりません。ただ、原油があまりに短期的に大きく下がったので、テクニカルに反発が見込まれるタイミングであったことから、反発も大きくなりました。

米シェール革命が、原油急落の主因

原油需給がどう変化し、原油価格がどう動いてきたか、もっと長い年月で解説します。

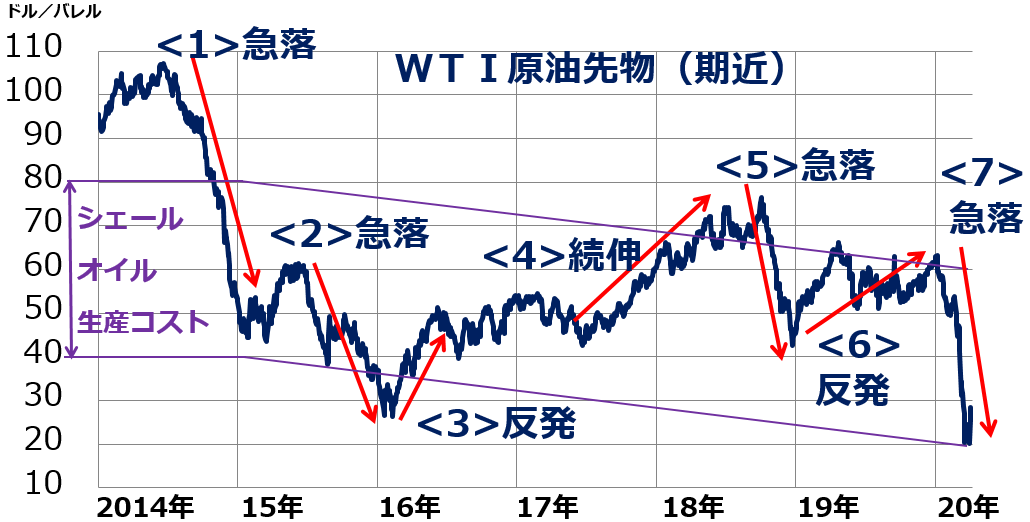

WTI原油先物(期近)の動き:2014年1月2日~2020年4月3日

原油価格は、世界の原油需給のバランス変化によって動いています。需要は年々安定して増加していますが、供給はさまざまな要因で増えたり減ったりします。その結果、原油は供給過剰や、需要過剰になって、乱高下しています。

グラフ中の<1>から<7>の動きを、以下に説明します。

【1】2014年に原油価格が急落

2013年まで原油の世界需給は、日量50万バレルの需要過剰でしたが、2014年に日量90万バレルの供給過剰になったため、原油価格は急落しました。米国でシェールオイルの生産が拡大したことが、供給過剰を招きました。

【2】2015年後半に原油価格が再び急落

2014年の原油急落で、米国のシェール油田でコスト割れが増えました。2015年前半は、シェールオイルの生産が減る思惑から、原油が反発しました。しかし、15年後半は中東原油が増産され、供給過剰が日量2百万バレルまで拡大したために、原油価格が再び急落しました。高コストの米シェール油田は廃業に追い込まれたものの、低コストのシェール油田が増産したために、シェールオイルの生産はあまり減りませんでした。

【3】2016年に原油価格が反発

米シェールオイルの生産がようやく減り始めたこと、OPECが減産に向けて話し合いを始めたこと、世界需要が順調に拡大したことを受け、原油需給が徐々に改善に向かい、原油価格が反発しました。11月にOPEC+ロシアが減産で合意すると上昇に弾みがつきました。

【4】2017年後半~18年9月まで、上昇継続

世界景気回復で、原油需要が順調に拡大する中、OPEC+ロシアの減産が続けられたため、需給がしまり、原油価格が上昇しました。

2018年5月8日、トランプ米大統領が、イラン核合意から離脱し、イランへの経済制裁を再開すると表明したことが、原油先物がさらに上昇する原動力となりました。米国は、11月までにイランからの原油輸入をやめるように一方的に宣言し、イランと取引する企業に制裁を課すことを示唆したため、イラン原油の供給減少懸念が強まりました。

【5】2018年10月以降、急落

イラン産原油禁輸の適用除外に、日本など8カ国が指定されると、原油先物は急落しました。中国景気減速、米シェールオイル増産も、売り材料となりました。

【6】2019年に、いったん反発

米中通商協議が、第一段階の合意に進む見込みとなり、米中休戦で世界景気が回復する期待から、世界的に株高となり、原油先物も上昇しました。

【7】2020年に暴落

コロナ・ショックに加え、OPEC・非OPECの減産に向けた協議が決裂したことを受け、原油先物は暴落しました。

原油価格も底打ちし、徐々に反発に向かうと予想

今後の原油価格を決めるカギは、2点あります。1つは、OPEC・非OPECで減産合意ができるか否か。もう1つは、米シェールオイルの生産が減る時期です。この2つにかかっています。

減産合意ができるか、現時点で、まだ不透明と考えています。サウジは簡単に減産に同意しないと考えられるからです。

米シェールオイルの生産は今後減少に向かう可能性が高いと考えています。シェール業者には、破綻も出ており、新規の開発は大きく減る見込みです。

新型コロナによる世界不況が収束し、原油需要が回復するころ、米シェールオイルの生産が減少するならば、その時、原油価格は本格的な上昇トレンドに戻ると予想しています。ただし、それはすぐではなく、まだ数カ月先のことと考えています。

▼著者おすすめのバックナンバー

2020年4月6日:パニック売りどこまで続く?恐怖指数ではかる日本株「押し目買い」タイミング

2020年3月26日:利回り5.2%!「高配当株ファンド」を自分で作る「ダウの犬」戦略

2020年3月25日:急落したJ-REIT(ジェイリ-ト)が急反発!平均分配金利回り5%。「買い場」と判断

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。