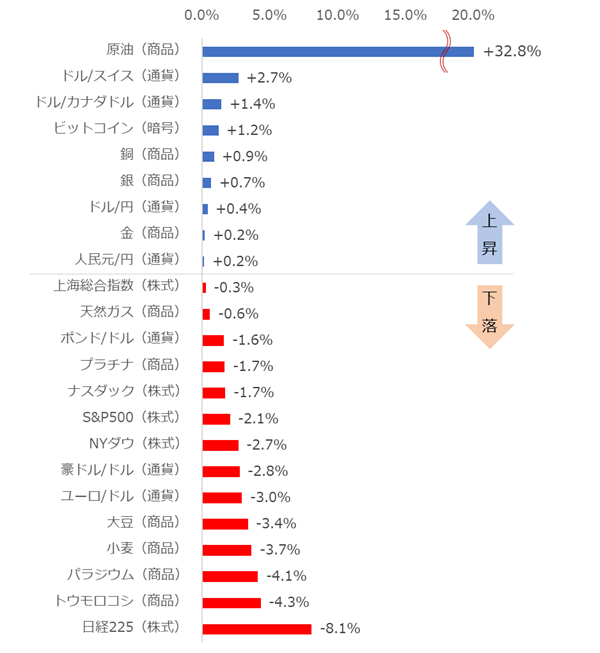

原油のみ大幅上昇、前週比+32.8%。

先週は、原油の上昇が目立ちました。前週比+32.8%となり、ダントツで上昇率1位でした。具体的な価格は、3月27日(金)の終値が1バレルあたり21.84ドル、4月3日(金)の終値が同29.00ドルでした。

一方、全体的には、原油の突出した上昇を除けば、上昇銘柄数は8、下落銘柄数は14でした。最大と最小を除く変動率の平均は-1.1%と、若干下落に傾いているものの、上昇銘柄数が23銘柄中82.6%の19銘柄、同変動率の平均が+6.6%だった先々週に比べれば、ほぼ横ばいと言えると思います。

先週の全体的な動きを一言で言えば、先々週の全面高の反動、と言えるでしょう。比較的変動率が高いビットコイン[暗号資産]も+1.2%にとどまっています。

気になるのは、ドルと金の上昇と、国内外の主要な株価指数の下落が同時に起きたことです。現金(ドル)を手元に戻したり金に資金を逃避させたりする動きと、株価下落の同時発生は、典型的なリスクオフ(リスクを回避する動き)と言えます。

先々週、全面高になったことで、新型コロナウイルスの世界的な感染拡大がもたらす“総悲観”のムードが一巡した可能性が生じましたが、先週は、全体的に横ばいで、一部でリスクオフの傾向が示されました。このため、まだ総悲観は一巡しておらず、まだまだ警戒を緩めてはいけない状況にあると言えそうです。

※原油相場の足元の変動要因などは、次のレポートで詳細を述べます。

3月27日(金)から4月3日(金)までの週のジャンル別騰落率

注:ビットコインは楽天ウォレットのビットコイン価格を参照。日本時間の前々週土曜日午前6時と前週土曜日午前6時を比較

注:プラチナ、パラジウムは楽天証券のマーケットスピードCX内「海外市場」のデータを参照

注:騰落率は週足の終値をもとに算出。(前週終値-前々週終値)÷前々週終値

今週の見通し

先述のとおり、新型コロナウイルスの世界的な感染拡大をきっかけとした“総悲観”のムードは、まだ解消していないと考えられます。現金を手元に引く目的のドル買いと資金の逃避を目的とした金買い、そして悲観的なムードがきっかけで主要株価指数の売りがみられるためです。

ドル、金、主要株価指数、3つの動向それぞれが、先週と逆の方向に進み始めてはじめて、本格的に総悲観が一巡したと言えるのかもしれません。

その意味では、トランプ米大統領が先週、新型コロナウイルスの感染拡大により“これから厳しい2週間になる”と発言したことを考えれば、今週も、先週と同様、悲観的なムードが抜けない週になる可能性があります。

以前の「NYダウをはじめ、主要23銘柄、全面安!」で書いたように、悲観的なムードが強くなれば全面安になる場合もあれば、先週のように悲観的なムードが漂う程度で、横ばいで済む場合もあるため、悲観的なムードといっても、程度に差があることに留意が必要です。

悲観的なムードが強まるか弱まるかを占う意味で、今週公表される、経済統計に注目です。主要国で、新型コロナウイルスの世界的な感染拡大がはじまった2月や、パンデミック化した3月の、経済動向に関わる経済指標が公表されます。

4月6日(月)に、ドイツの2月の製造業新規受注、英国の3月の建設業購買担当者景気指数(PMI)、7日(火)に、日本の2月の景気先行指数(CI)、ドイツの2月の鉱工業生産、フランスの2月の貿易収支、8日(水)に、日本の2月の国際収支・経常収支、2月の機械受注、米国のMBA住宅ローン申請指数、9日(木)に、英国の2月の鉱工業生産指数と貿易収支、10日(金)に、米国の3月の月次財政収支などが公表されます。

このような、新型コロナウイルスの世界的な感染拡大と関わりが深い2月と3月の各国の経済動向に関わる経済指標の良し悪しは、悲観か楽観か、直接的にムードを変える要因になります。

加えて今週は、4月8日(水)にFOMC(米連邦公開市場委員会)の議事要旨の公表、9日(木)の日銀総裁の発言なども予定されており、主要国の金融当局が、足元の新型コロナウイルスを取り巻く環境をどのようにとらえ、今後どのようになると考えているのかが示されます。これらの点も、ムードに強く影響する可能性があります。

強い総悲観に逆戻りして全面安になるのか、あるいは先週のように、悲観的でありつつも横ばいになるのか、今週の経済指標や当局から発信される情報が、それらを占うヒントになると考えられます。

>>経済指標カレンダーはこちら

・国内株式

・海外株式・ETF

・FX

・金・プラチナ取引

・暗号資産取引「楽天ウォレット」

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。