日経平均が1週間でいきなり17%の急反発、誰が買った?

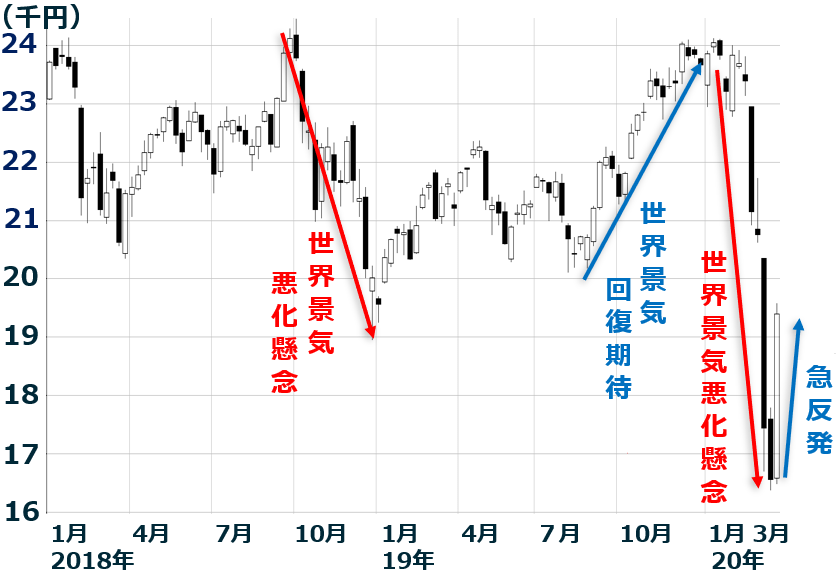

先週の日経平均株価は、1週間で2,836円(17%)の急反発となり、一気に1万9,389円まで戻しました。週間で、過去最大の上げ幅となりました。

日経平均週足:2018年1月4日~20年3月27日

欧米で新型コロナウイルスの感染拡大が止まらず、感染拡大を押さえ込むための経済封鎖が拡大しています。また、感染押さえ込みに成功していたと見られていた日本でも、感染拡大が加速してきています。日本も非常事態宣言の発動ぎりぎりの状態となりました。そんな中、なぜ、日経平均がこんなに急反発するのでしょうか?

答えは、需給にあります。急いで売ってくる投資家が減り、急いで買わなければならない投資家が増えたことが、先週の急反発につながりました。推定も含めて、先週、日本株を買ってきた主体は以下の通りです。

【1】外国人投資家による日経平均先物の買い戻し

外国人投資家は、コロナ・ショックによる世界景気の急激な冷え込みを受け、世界景気敏感株である日本株に、きわめてネガティブな投資判断をしてきました。外国人と見られる投資家による、日経平均先物の空売りが、過去最高に近いところまで積み上がっていました(詳しくは、後段で解説)。

そんな中、日米欧主要国は、なりふり構わぬ「なんでもあり」の巨額「財政・金融政策」の発動を決めています。米FRB(連邦準備制度理事会)は、緊急利下げでゼロ金利を再開し、さらに大規模な量的緩和を再開しました。さらに、米政府は、新型コロナ対策として「GDPの10%程度に相当する」2兆ドル(約220兆円)の巨額財政出動も、上下院で可決しました。欧州でも、金融政策と財政政策が動き出します。日本でも、日銀が日本株ETFの買い取りを年6兆円から12兆円に倍増させた他、財政出動が検討されています。

各国協調の巨額の政策発表を受け、日経平均先物の売り建てを積み上げていた外国人投資家から、先週は、先物買い戻しの動きが出ました。

【2】日本銀行による、日本株ETFの大口買い

日本銀行は、3月16日の臨時政策会合で、日本株ETF(上場投資信託)の買いを年6兆円から、12兆円へ倍増させることを決めました。

それ以降、日銀のETF買いが大幅に増加しています。日銀は毎営業日、12億円のETF買い付けを行っていますが、それ以外に不定期で大口買いを入れます。16日以降の大口買いは以下の通り:3月17日1,204億円、19日2,004億円、23日2,004億円、26日2,004億円。

先週だけで言うと、大口買いは2回、2,004億円ずつ実行しました。毎営業日の買い12億円と合わせると、先週は、4,068億円買っています。

【3】公的年金による、日本株リバランス買い

公的年金は、年金資産を基準ポートフォリオ(日本株、外国株、国内債券、外国債券の標準組入比率を決めたモデル・ポートフォリオ)に従って長期運用しています。最近、日本株・外国株が急落したことで、時価ベースで評価した内外株式の組入比率が基準よりも、大幅に低くなっていたはずです。

3月末に決算期末を控え、公的年金は、基準ポートフォリオから大きく乖離した組入比率を、基準に近づけるリバランスを、実行する必要があるはずです。そのための日本株買いが、3月末受渡ベースの最終売買日(3月27日)に向けて、出ていたと推測されます。

現在の公的年金がどういうルールで運用されているか、私は知りません。ただし、私は2013年まである公的年金の日本株ファンドマネージャーをやっていました。リーマン・ショックがあって日本株が急落した2008年には、そのファンドで、リバランスのために何回も日本株の買い増しを行いました。その時の経験から推測すると、先週は、公的年金から、リバランスのための日本株買いが出ていたと考えられます。

投機筋による、日経平均先物の売り建てが積み上がっていた

先週は、日経平均先物に巨額の売り建てポジションを持っていた投機筋(主に外国人投資家)が、慌てて先物を買い戻したと推測されます。

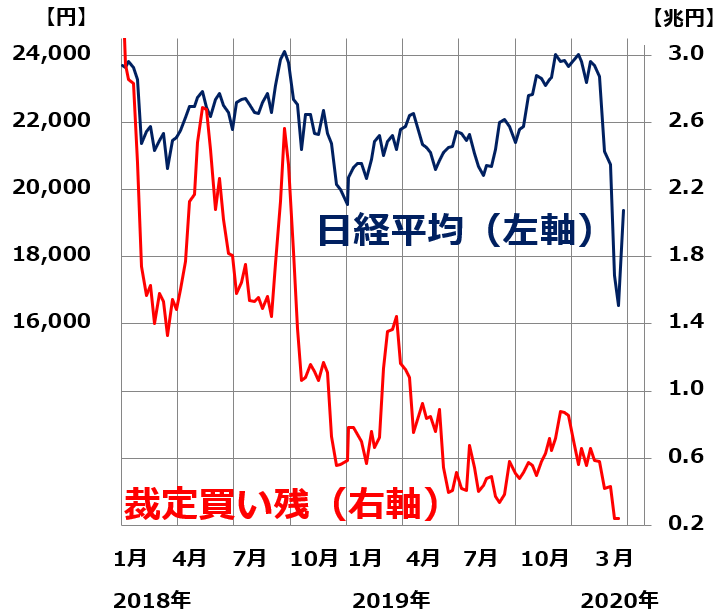

そのことが、先々週末(3月19日)時点の、裁定売買残高から、分かります。詳しい説明は割愛しますが、裁定買い残の変化に、投機筋(主に外国人)の日経平均先物「買い建て」の変化が表れています。買い建てが増えると裁定買い残が増え、買い建てが減ると裁定買い残が減ります。

日経平均と裁定買い残の推移:2018年1月4日~2020年3月27日(裁定買い残は2020年3月19日まで)

上のグラフを見ていただくと分かる通り、裁定買い残高は、2018年初には3.4兆円もありました。この時は、「世界まるごと好景気」と言って良い状況でした。したがって、投機筋は世界景気敏感株である日本株に強気で、日経平均先物の買い建てを大量に保有していたことが分かります。

ところが、2018年末にかけて、世界景気は急速に悪化しました。投機筋は、日経平均先物を売って、買い建て玉をどんどん減らしていきました。その結果、2020年3月19日時点で、裁定買い残は2,420億円まで、減っています。投機筋は、日経平均先物買い建てをほとんど整理してしまったことが分かります。ここまで減るのは、リーマン・ショックのあった2008年、チャイナ・ショックがあった2016年以来のことです。

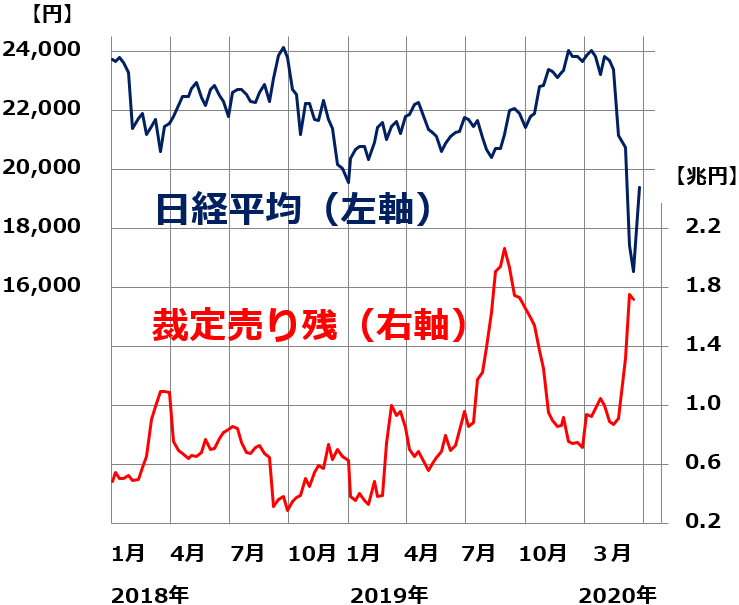

投機筋は先物の買い建てを閉じただけでなく、売り建てを積み上げていました。それが、裁定売り残高の推移に表れています。詳しい説明は割愛しますが、裁定売り残の変化に、投機筋(主に外国人)の日経平均先物「売り建て」の変化が表れています。売り建てが増えると裁定売り残が増え、売り建てが減ると裁定売り残が減ります。

日経平均と裁定売り残の推移:2018年1月4日~2020年3月27日(裁定売り残は2020年3月19日まで)

3月19日現在、裁定売り残高は、1兆7,158億円まで積みあがっています。注目すべきは、3月19日時点で裁定買い残高が2,420億円しかないのに、裁定売り残高が、1兆7,158億円まで増えていることです。売り残が買い残より1兆4,738億円も大きいのです。投機筋が、「日本株が下がることによって利益が得られるポジション」を大幅に積み上げていたことが分かります。

これはとても珍しいことです。通常は、裁定買い残高が裁定売り残高よりも1兆円以上大きいからです。投機筋は日本株にかなり弱気のポジションを組んでいたことが分かります。

先週は、日米欧主要国が、なりふり構わぬ財政・金融政策を出してきたことから、一部の投機筋があわてて日経平均先物を買い戻したと推測されます。まだ、統計は出ていませんが、3月27日時点では、裁定売り残高は大幅に減少していると考えられます。

二番底の懸念は払拭できず

私は、日本株は買収価値や配当利回りから見て割安で、長期的に良い買い場を迎えていると判断しています。ただし、売りが売りを呼ぶ暴落相場では、株が割安であるか否かは、無視されます。コロナウイルス感染による経済封鎖が世界中にどんどん拡大していく恐怖が収まらない限り、投資家の売りは続きます。

先週は、たまたま需給要因で、日経平均は急反発しました。ただし、コロナ・ショックによる恐怖の連鎖は、まだ収束していません。欧米でも、日本でも、これからさらに感染が拡大し、経済封鎖による景気・企業業績の悪化は、さらに深刻になっていくと考えられます。

したがって、このまま日経平均の一本調子の反発が続くとは考えられません。もう一度、二番底を試す局面があると考えるのが、自然です。

公的年金の3月末に向けたリバランス買いは、3月の受渡ベース最終売買日である3月27日で終了したと予想されます。

日銀のETF買いも、無制限に続けることはできないので、日経平均が大きく反発した局面では減少する可能性もあります。

外国人投資家による先物の買い戻し圧力も、徐々に低下する可能性があります。また、日経平均が下がれば増える、個人投資家の買いや、上場企業による自社株買いも、減少する可能性があります。

コロナ感染による景気・企業業績の悪化が一段と深刻になってくれば、もう一度、日経平均が下値をトライする局面があるかもしれません。

長期投資で買い場の投資判断を維持

日本株は割安で、長期投資で良い買い場を迎えているとの判断は変わりません。ただし、短期的に二番底をトライするリスクが残っていることは注意すべきです。

短期的な下値リスクに注意しつつ、リスクを適切に管理しながら、日本株を時間分散しつつ買い増ししていくことは、長期的な資産形成に寄与すると考えています。

▼著者おすすめのバックナンバー

2020年3月25日:急落したJ-REIT(ジェイリ-ト)が急反発!平均分配金利回り5%。「買い場」と判断

2020年3月23日:株価底入れの兆し?NYダウ急落でも日経平均先物が反発。中国株は堅調。原因を分

2020年3月11日:日本株は割安、長期投資で「買い場」と判断する理由

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。