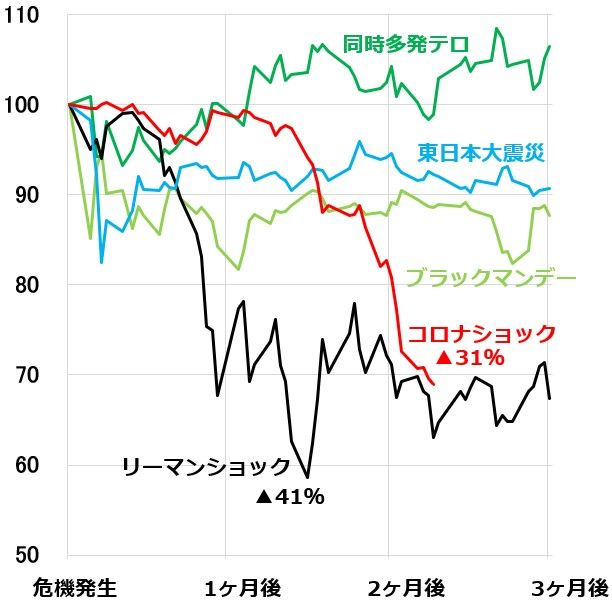

世界同時「株急落」続く。日経平均は2カ月で31%下落、リーマン・ショック級の暴落に

1月半ばに始まったコロナショックで日経平均株価は、わずか2カ月で31%の暴落となりました。下落スピートの速さ、下落率の大きさにおいて、これに匹敵する暴落は、2008年のリーマン・ショックだけです。

危機発生後の、日経平均の暴落局面を比較:危機発生から3カ月後まで

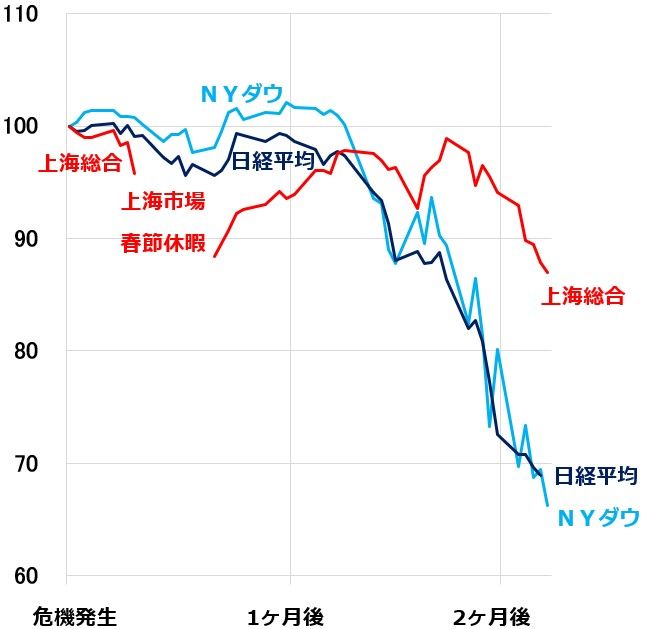

上海総合指数は、相対的に堅調

中国国家衛生健康委員会は19日、3月18日の新型コロナウイルス新規感染者が中国本土内でゼロだったと発表しました。この日に報告された新規感染者34人は全員、海外で感染して入国したものと発表しています。

本当にゼロだったのか、中国当局の発表をそのまま鵜呑みにはできません。それでも、中国が感染拡大の押さえ込みに成功しつつあるのは事実かもしれません。新型コロナウイルスの潜伏期間は9~10日と言われています。2週間、人の往来や経済活動を停止して感染を封じ込めれば、新規感染が急速に減少する可能性はあります。中国政府が国家権力をもって強引に経済活動を凍結した効果が出つつあるかもしれません。

その為、中国株は、NYダウ・日経平均と比べて、相対的に堅調です。

以下、コロナショック発生後の日本・米国・中国の株価指数の動きをご覧ください。

コロナショック発生後のNYダウ・日経平均・上海総合指数の値動き比較:2020年1月14日~3月20日(日経平均は3月19日まで)

中国で感染がピークアウトした可能性が出る中、欧米では今まさに感染が急拡大し、感染を押さえ込むための経済封鎖が始まっているところです。欧米で感染拡大を押さえ込むには、経済封鎖を成功させてから2週間以上、時間が経過する必要があります。その間、経済には大きな下押し圧力がかかります。NYダウが下げ止まらないのは、そうした不安を織り込んでのことと考えられます。

CME日経平均先物(6月限)が急反発

先週、1つ不思議なことがありました。NYダウ急落が続く中、19~20日、日経平均先物が急反発したことです。日本が祭日だった20日、CME(シカゴ)日経平均先物(6月限)の終値は1万7,030円となりました。先週末(19日)の日経平均終値(1万6,552円)よりも478円高い水準です。CME日経平均先物は一時1万7,845円まで上昇しましたが、20日のNYダウ急落を受けて、上げ幅を縮小して1万7,030円で引けたのです。

日経平均先物を大慌てで買い戻しているのが、どういう資金か分かりません。ただ、売りばかりで一方通行だった先物取引で、買い戻しを考える資金が出始めている可能性もあることが分かります。

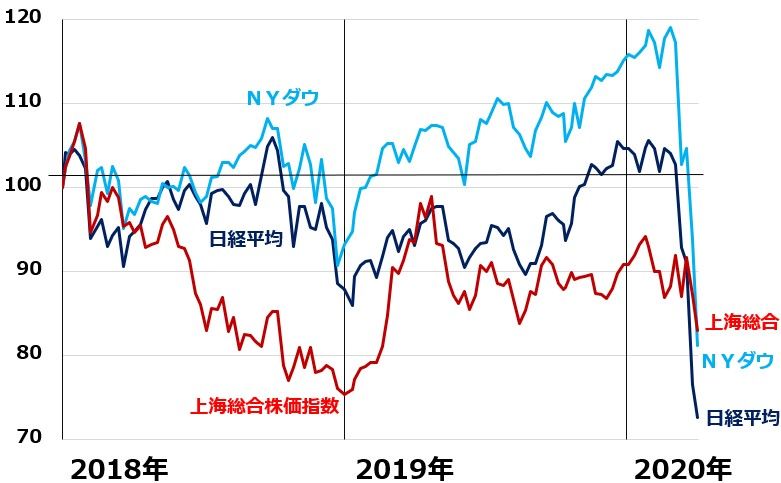

コロナショックが起きてからの下落率を日米中で比較すると、NYダウが一番大きく下がっていることが分かります。ただし、もう少し長い期間で比較すると、違った構図が見えます。以下は、まだ「世界まるごと好景気」と言って良い状態だった2018年初からの比較です。これで見ると、一番下がっているのは日経平均です。NYダウは急落してようやく上海総合より下げが大きくなったところです。

NYダウ・日経平均・上海総合指数の値動き比較:2017年末~2020年3月20日(日経平均は3月19日まで)

2018年からの世界経済を簡単に振り返ります。2018年は年末にかけて、米中貿易戦争の影響を受けて、世界景気が急減速しました。ただし、米景気は好調でした。貿易戦争のマイナス影響が製造業に集中したからです。

米国では製造業空洞化が早くから進み、米経済はIT・ヘルスケアなどサービス産業に支えられていたので、好調が持続しました。米中貿易戦争の影響は、中国に重く、ついでマイナス影響が大きかったのは、日本・ドイツなどでした。

2018~2019年の日米中の株価推移は、そうした景況の差を映しています。上海総合が一番大きく下がり、ついで日経平均が大きく下がっていました。NYダウは、相対的に堅調で、2019年後半には過去最高値を更新していました。

情勢が急に変わったのが、2020年に入ってからです。コロナショックで、中国経済はさらに落ち込みました。ところが、強大な国家権力を使った感染封じ込めが成功し、今、少しずつ経済が正常化する兆しが出つつあります。

一方、米国および欧州経済は、コロナショックで、一気に奈落の底に落とされたイメージです。2020年の株価反応は、こうした情勢変化を如実に表しています。

ここで注目していただきたいのは、日経平均です。2018年来で、最も下落率が高くなっています。外国人の先物売りで急落が続き、もっとも大きく下がっています。

東証一部のPBRが約0.9倍と、解散価値の1倍を割り込んでいること、投機筋の先物売りが高水準に積み上がっている【注】ことを考えると、NYダウ急落が続いても、そろそろ日経平均先物には一部買い戻しが入る可能性もあります。

【注】日経平均先物に投機筋の売りポジションが積み上がっていることについては、以下のレポートで解説しています。

3月18日:日本株の買戻しいつ?裁定売り残は1.7兆円に増加。投機筋の日経平均先物「売り建て」積み上がる

コロナショックはリーマン・ショックに酷似、回復はいつか?

日本株は、配当利回りや買収価値から割安で、長期投資で良い買い場を迎えていると判断しています。日本株は割安と判断する根拠は、以下のレポートを参照ください。

3月11日:日本株は割安、長期投資で「買い場」と判断する理由

ただし、割安だから、これ以上、下がらないというわけではありません。株は、短期は需給で動くからです。短期的に売りの勢いが強ければ、配当利回りや買収価値からいくら割安でも無視され、売り込まれます。

短期的に日経平均がどこまで下がるか考える上で、参考になるのはリーマン・ショック時の日経平均の動きです。なぜならば、今起こっている危機がリーマン・ショックに酷似しているからです。

原因は異なりますが、今起こっていることは、リーマン・ショックと同じです。突然人の動きが制約され、需要が消滅し、生産がストップした状態だからです。

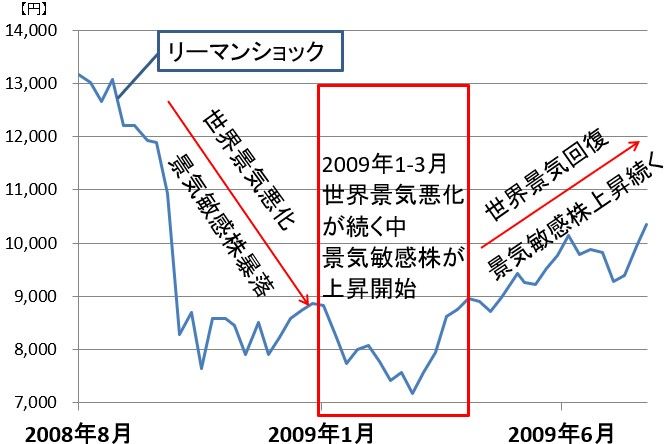

参考までに、リーマン・ショック前後の日経平均をご覧ください。

リーマン・ショックが起こってから9カ月の日経平均の動き:2008年7月28日~2009年7月27日

米証券大手リーマン・ブラザーズが破綻しリーマン・ショックが起こったのは、2008年9月15日。それから約3カ月、2008年末までは、「100年に1度の不況」と言われ、恐怖が高まっていく展開でした。ところが、2009年1~3月には、恐怖が徐々に低下していきました。世界不況が続いていましたが、「100年に1度の不況という程ひどくはない」と冷静な見方も出つつありました。株式市場での恐怖感は少しずつ低下していく展開でした。

2009年1~3月、日経平均は安値圏で推移していましたが、景気敏感株が反発を始めていました。そして、4月になると、急速に世界景気が回復し、日経平均も反発トレンドに入りました。

これを、今起こっている、コロナショックと比較します。

コロナショックの日経平均を、リーマン・ショック発生から9カ月間の日経平均と比較

コロナショックもリーマン・ショックも、実態経済の悪化スピードが急激で、株価の下落スピ-ドの速さも特異です。コロナショックの今後が、リーマン・ショックとまったく同じになるわけではありませんが、それでも参考までにリーマン・ショック後の動きと比較することは意味があります。

リーマン・ショックでは、最初の3カ月が恐怖拡大期間で、それは今のコロナショックとおおむね一致しています。次の3カ月(4カ月~6カ月後)は、景気は悪かったものの、恐怖はやや低下し始めていた時です。そして、次の3カ月(7カ月~9カ月後)、世界景気は急速に回復色を強めました。

私は、コロナショックがまったく同じ展開になるとは考えていません。もっと早く、恐怖感は低下に向かうと予想しています。「2週間の経済凍結に耐えれば感染拡大を抑えられる」ことがはっきりすれば、恐怖は低下すると思います。

何でもありの経済対策が始動。米国は財政発動を220兆円に拡大する方針

リーマン・ショックで凍結した世界経済を、回復に向かわせたきっかけは何だったでしょう。2つあります。1つは米FRB(連邦準備制度理事会)が始めたQE1(量的金融緩和第1弾)、もう1つは、中国が始めた巨額(4兆元)の公共投資でした。米国の思い切った金融政策、中国の巨額の財政政策が、経済を好転させるきっかけとなりました。

今回のコロナショックでは、何でもありの巨額の経済対策が既に始動しています。米FRBは既に緊急利下げで金利をゼロまで引き下げ、量的緩和も再開しています。されに、米政府は21日、新型コロナ対策として「GDPの10%程度に相当する」2兆ドル(約220兆円)の財政出動を検討すると発表しました。欧州でも同様に、金融政策と財政政策が動き出します。日本でも、日銀が日本株ETFの買い取りを年6兆円から12兆円に倍増させた他、財政出動が検討されています。

いくら経済対策を打っても、現金を配っても、コロナショックで人の動きが制約されていると、消費は増えません。もう少し、人の動きが自由になってから、経済政策を実施しないと、効果は限られます。

ただし、いつになるか分かりませんが、新型コロナショックが終息に向かえば、今世界中でやり始めた巨額の経済政策が、急に効き始める可能性もあります。そうなると、経済対策のやり過ぎで、一時的に世界景気が過熱するリスクもあります。今、それを考えるのは、時期尚早かもしれません。ただ、人類が新型コロナを克服する日はいつか来ることを考え、その後に起こることも、考えているべきと思います。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。