ブラックマンデー、リーマン・ショック級の暴落となった日経平均

先週の日経平均株価は1週間で3,318円(16%)下落し、1万7,431円となりました。コロナショックがスタートする前の高値(1月14日:2万4,025円)からの下落率は、28%に達しました(3月13日の場中安値1万6,690円では下落率は30.5%)。

1987年のブラックマンデー、2008年のリーマン・ショック級の暴落となりました。

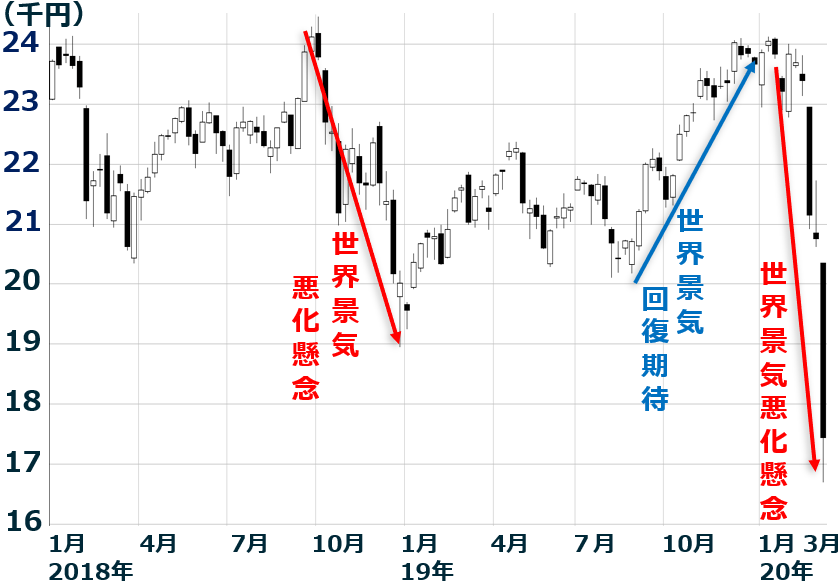

日経平均週足:2018年1月4日~2020年3月13日

日経平均がどこまで下がるか考える上で大切なのは、まず過去の暴落局面を知ることです。過去と完全に同じことが繰り返すことはありませんが、暴落局面に共通の需給要因も働いていることを知る必要があります。

まず、アベノミクスが始まった2013年以降、世界株安に巻き込まれて日経平均が急落した局面と比較してみましょう。

アベノミクス開始後の日経平均急落局面を比較

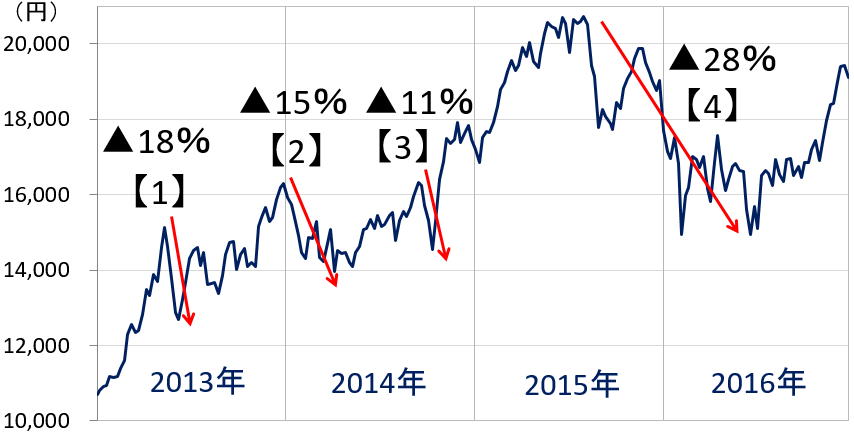

アベノミクス開始後、世界株安に巻き込まれて日経平均が急落した局面は、7回あります。 まず、アベノミクス前半、2013~2016年の日経平均をご覧ください。

2013~2016年の日経平均急落局面

【1】2013年5月:バーナンキ・ショック(日経平均下落率▲18%)

(注)日経平均下落率:日次終値ベース。直前高値から安値までの下落率。

【2】2014年1月:米金利上昇を嫌気(日経平均下落率▲15%)

【3】2014年10月:エボラ出血熱ショック(日経平均下落率▲11%)

【4】2015年7月―16年6月:複合ショック(チャイナショック&資源安ショック&ブレグジットショック)(日経平均下落率▲28%)

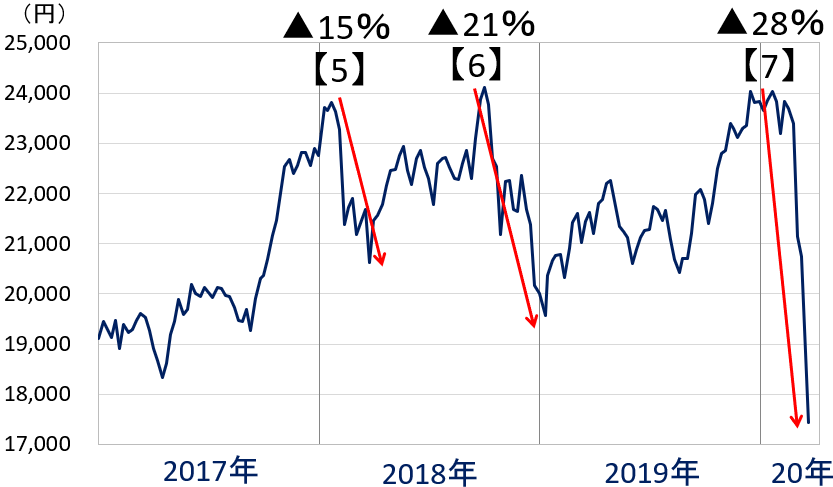

次に、アベノミクス後半、2017~2020年の日経平均をご覧ください。

2017~2020年(3月13日まで)の日経平均急落局面

日経平均株価の動き:2017年初~2020年3月13日

現在進行中のコロナショックを含め、急落が3回あります。

【5】2018年2月:米金利上昇ショック(日経平均下落率▲15%)

【6】2018年10月-12月:世界景気悪化ショック(日経平均下落率▲21%)

【7】2020年1-2月:新型コロナウイルス・ショック(日経平均下落率:2月末時点で▲12%)

以上が、アベノミクスが開始した2013年以降の、7回の日経平均急落局面です。今回のコロナショック暴落は、アベノミクス開始後には、無かった新しいパターンであることが分かります。

下落率(▲28%)だけ見ると、2015年-16年の複合ショック下落率(▲28%)と同じです。ただし、この時、日経平均は1年かけて28%下げました。資源安ショック、チャイナショック、ブレグジットショックが続いて、下落→反発→下落→反発を繰り返しながら、1年かけての下落でした。

たった2カ月で28%下げたコロナショックとは、似て非なる下落と言えます。コロナショックと類似の暴落を探すには、もっと過去にさかのぼる必要があります。

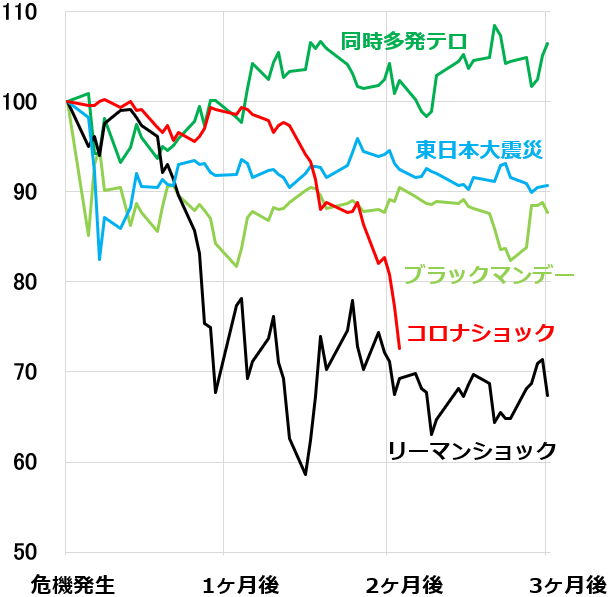

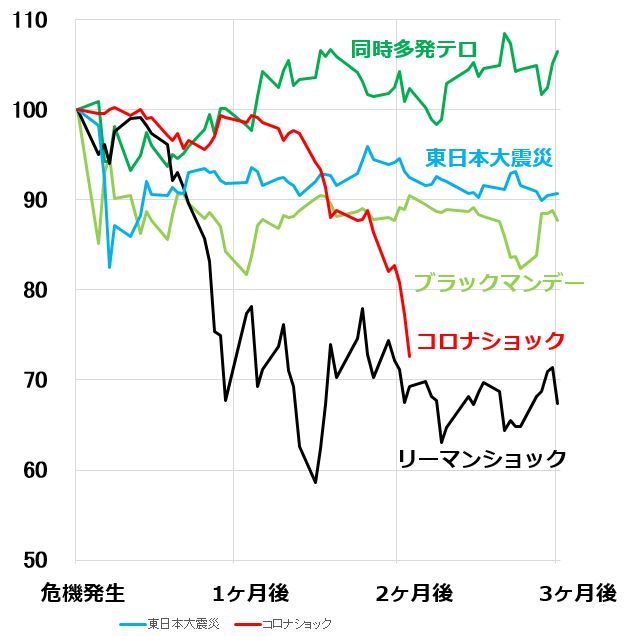

コロナショックの暴落を、ブラックマンデー・同時多発テロ・リーマン・ショック・東日本大震災と比較

私には25年の日本株ファンドマネージャー経験があります。私がファンドマネージャーになった1987年以降の危機発生時の暴落局面と、今回のコロナショックを比較しました。その結果、今回の暴落で、日経平均の下落スピードはブラックマンデー級、下落率の大きさはリーマン・ショックに迫るものであることが分かりました。

危機発生後の、日経平均の暴落局面を比較:危機発生から3カ月後まで

先週の日経平均は、1週間で16%の急落でした。下落スピードの速さは、1987年のブラックマンデー級です。ブラックマンデーの急落で、日経平均はたった1日(1987年10月20日)で15%の急落となりました。1日と1週間の違いはありますが、コロナショックの急落も、ブラックマンデー級のスピードです。

両者の共通点は、「先物主導の下げ」ということです。大量の先物売りが一気に出て、株式現物を売買する投資家がほとんど反応する間もないうちに、日経平均は急落しました。

ただし、ブラックマンデーでの下落は、危機発生から安値までの下落率は18%に過ぎません。今回のコロナショックでは、高値からの下落率が既に28%に達していて、ブラックマンデーを超える暴落となっています。

高値から安値までの下落率が大きいのは、2008年のリーマン・ショックです。ショック後の安値まで、日経平均は41%の暴落となっています。

新型コロナショックの暴落は、リーマン・ショックと似ているところが多いと言えます。リーマンショック時と同様、世界同時に、需要消滅・生産停止が起こっているからです。景気悪化の瞬間風速は、リーマン・ショックと近似しています。したがって、株価の反応も、リーマン・ショックに近くなっています。

それでは、今回も日経平均は41%安まで下げるのでしょうか。私は、そうは考えていません。日経平均は、3月13日の場中に、一時1万6,690円まで下がっています。危機発生前からの下落率は30.5%に達しています。それで、今回の暴落の値幅調整は、ほぼ終わったと私は予想しています。

日柄調整がまだ十分でないので、反発に時間がかかると思いますが、日本株は買い場を迎えていると判断しています。その根拠について、明日のレポートで詳しく解説します。

▼著者おすすめのバックナンバー

2020年3月11日:日本株は割安、長期投資で「買い場」と判断する理由

2020年3月10日:ドル/円急変。日経平均2万円割れ。円高、どこまで進む?

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。