香港情勢と米中交渉を巡る不透明感で株価反落

米国市場では高値警戒感と米中交渉の先行き不透明感で米ダウ平均が反落。リスク回避の円高、人民元安、香港株安などを嫌気して日経平均も下落しました(21日)。香港で市民デモが激化するなか、米国の上院議会・下院議会は「香港人権法案」を圧倒的多数で可決。トランプ大統領は同法案に署名する見通しです。

法案が成立すれば報復すると明言していた中国と米国が政治面で衝突する可能性があり、市場が期待していた米中貿易合意(第1段階)が頓挫するリスクを連想させます。当初は「11月内」とみられていた「貿易合意は2020年にずれ込む」(ロイター報道)との悲観的観測も出てきました。

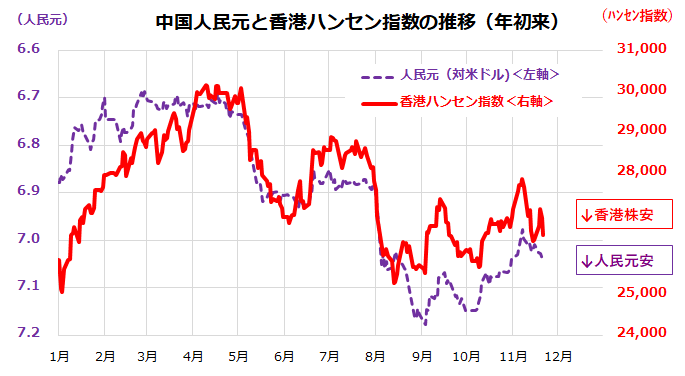

こうした環境変化を受け、10月に持ち直しがみられた人民元相場と香港株式に売り圧力が見てとれます(図表1)。当面の焦点として、中国が「一国二制度」を認めず市民デモを武力制圧するか、その場合に米国政府が何らかの対中制裁に踏み切るか、中国共産党政府の対米報復措置とその影響などが懸念されます。

ただ、来年の大統領選挙で再選を目指すトランプ大統領は、貿易摩擦を巡る不確実性を緩和させ、景気てこ入れと株高を優先したい意向で、中国の習近平国家主席も減速する景気を下支えしたいと思われます。「決定的な対決」を避けたいのが両国首脳の「本音」と思われ、事態を注視する必要があります。

図表1:香港情勢激化が人民元相場と香港株の重石に

晴れた日には「2020年のダウ平均3万ドル」が見えてきた

本年7月3日、トランプ政権のナバロNTC(米国家通商会議)委員長は、「FRB(米連邦準備制度理事会)が政策金利を下げ、トランプ大統領の成長計画を推進すれば、ダウ平均は3万ドルに到達する」と述べました。実際、ダウ平均は11月15日にいったん2万8千ドルに達しました(年初来で約20%上昇)。この水準でダウ平均は3万ドルまで残すところ約7%となりました。

図表2は、2016年以降のダウ平均と日経平均とそれぞれの線形近似線、「世界株式センチメント指標」(JPM Global Equity Sentiment Indicator)の推移を比較したものです。世界株式センチメント指標は、株式市場に関するテクニカル要因、需給要因、市場心理要因を総合的に指標化したもので、同指標が上昇すれば「センチメント改善」、低下すれば「センチメント悪化」とみなされます。

外国人投資家が日本株式(現物株)を6週連続で買い越した(東証・投資主体別売買動向)背景として「投資家センチメントが年初来で最高水準まで改善した」ことがわかります。同指標は、昨年1月に近年ピークを付けて以降伸び悩んできましたが、直近は改善傾向を辿り、いまだ改善余地があるようにみえます。

目先の乱高下を経て、「2020年にダウ平均は3万ドルに到達する」との上値シナリオをイメージして株式を買ってきたように見えます。様々なリスク要因が引き起こす株価変動を交えつつ、米国株式は2020年も堅調傾向を辿る可能性が高いと期待しています。

図表2:視野に入ってきた「2020年のダウ平均3万ドル」

出所:Bloombergのデータをもとに楽天証券経済研究所作成(2019年11月20日)

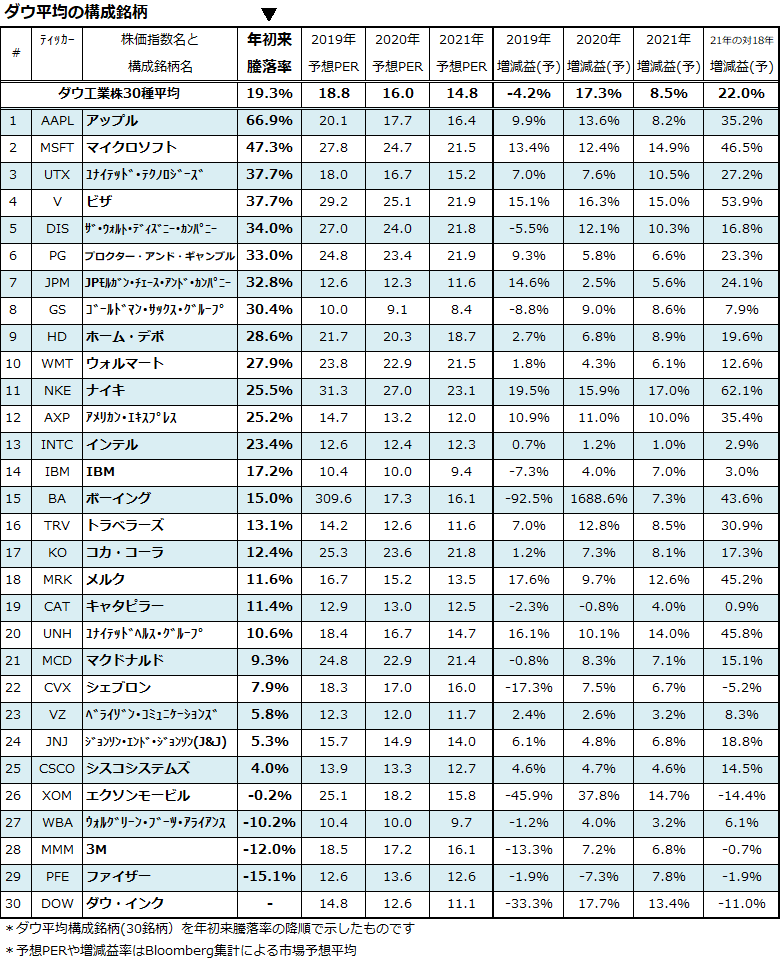

ブルーチップ(米優良銘柄)の予想PERと利益成長期待

米国市場では、ダウ平均(ダウ工業株30種平均)に採用されている銘柄群を「ブルーチップ」と呼びます。各産業界を代表する「優良銘柄」を意味し、ダウ・ジョーズ社がセクター(業種)バランスを留意しつつ、収益性、成長性、財務面が比較的しっかりしている銘柄をダウ平均の構成銘柄に選んでいるとされます。

図表3は、ダウ平均の構成銘柄について「年初来騰落率」の降順に一覧したものです。最上段に示すように、ダウ平均は年初来で19.3%上昇してきました(20日)。ダウ平均ベースの2019年業績(EPS)は約4.2%の減益で着地するとみられますが、すでにダウ平均は2018年に下落。業績低迷を織り込んだとも言われます。

2019年の予想PERは約18.8倍とやや割高にみえますが、すでに市場は2020年の約17.3%増益(市場予想平均)を織り込む動きをみせ、現在の「2020年予想PER」は16.0倍、「2021年予想PER」は14.8倍と来年以降の業績回復を前提にすれば割高感は薄れます。米国経済が景気後退入りせず、企業業績がソフトランディング(軟着陸)する見通しが前提となっています。

ダウ平均採用銘柄のうち「年初来騰落率」が最も高い銘柄はアップル(AAPL)の+66.9%とマイクロソフト(MSFT)の+47.3%とメガテック銘柄が1、2位を独占しています。この2銘柄は、S&P500指数やナスダック総合指数を構成する株式時価総額上位2銘柄でもあります。

IT(デジタル)革命が進展するなか、両銘柄の「2021年の対2018年増減益率(市場予想平均)」はそれぞれ35.2%増益、46.5%増益と見込まれており、ダウ平均の増益率(22.0%)を上回るペースの利益成長が予想されています。市場平均を上回るペースで利益が成長していく期待が強いIT関連銘柄は、株価も市場平均(ダウ平均やS&P500指数)より優勢を維持する可能性が高いと考えられます。

なお、ユナイテッド・テクノロジーズ(UTX)、ビザ(V)の年初来騰落率が高いのも、「2021年の対2018年増減益率」で市場予想を上回る増益が見込まれているからと言えそうです。プロクター・アンド・ギャンブル(PG)の年初来騰落率(+33.0%)もダウ平均を上回っています。PGは「25年以上連続して配当を増やし続けてきた配当貴族指数」の構成銘柄で「連続増配年数」として62年を記録する安定成長銘柄です。

なお、ダウ平均は「株価単純平均(修正済み)株価指数」であることで、構成30銘柄で最も値がさ株(370ドル台)であるボーイング(BA)の株価低迷が今年はダウ平均の上値を抑えてきました。株価の重石となったのは、旅客機事故やガバナンスを巡る不安、貿易摩擦を背景とする業績懸念などです。米中摩擦が緩和に向かうと思われる2020年は業績持ち直しが予想されています。BAの株価回復も期待したいところです。

図表3:ダウ平均の構成銘柄と業績見通し(参考情報)

▼著者おすすめのバックナンバー

2019年11月15日:年初来騰落率23%超!2020年注目の海外ETFと日本株高の持続力(香川睦)

2019年11月8日:世界株高で高所恐怖症?トレンド転換?米機関投資家はワシントン情勢を警戒(香川睦)

2019年11月1日:米国発世界株高。ソフトランディング相場なら、日本は景気敏感株に期待(香川睦)

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。