今日、2019年10月1日、消費税が8%から10%に引き上げられました。過去の経験では、増税後に日本の景気は悪化しています。今回はどうなるでしょう?

日経平均の上値は相変わらず重いままです。私は、今が2019年の景気悪化を織り込む最終局面で、今後、2020年の景気回復を織り込む上昇相場が始まると予想しています。消費増税のマイナス影響を乗り越えると予想しているわけです。

どちらが正しい見方でしょうか。

過去の経験では、消費増税後に日本の景気は悪化

まず、過去の例を見てみましょう。

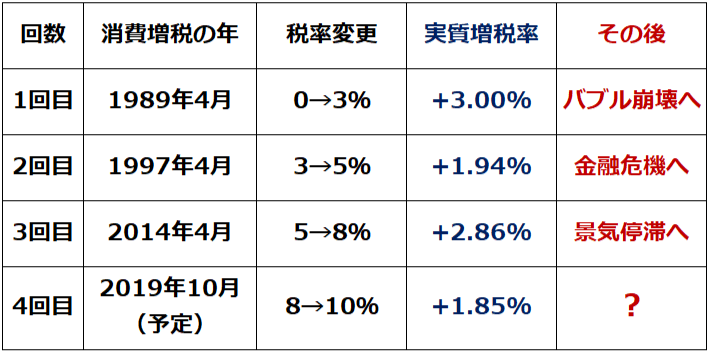

消費増税後に起こったこと:過去3回の経験

過去3回消費増税がありましたが、実質増税率【注】はそれぞれ異なります。

【注】実質増税率

2回目の消費増税では税率が3%から5%にアップ。税込103円の商品が、税込105円になった。したがって、実質増税率は、1.94%(105円÷103円=101.94%)。3回目の増税では、税込み105円が108円になったので、実質増税率は2.86%(108÷105)。今回の増税では、税込108円が110円になるので、実質増税率は1.85%(110÷108)である。

過去の増税後、日本の景気は悪化しています。1回目の増税(1989年)後には、「バブル崩壊」「失われた10年」が待っていました。2回目の増税(1997年)直後には、山一證券・長銀・日債銀などが破綻し、日本は金融危機に見舞われました。

3回目の増税(2014年)後は、景気後退にはなりませんでしたが、半年あまり景気は停滞しました。

ただし、消費増税だけで日本の景気が悪化したわけではありません。1989年4月の増税後、日本の景気はすぐに悪くなったわけではありません。増税後も、空前の好景気(バブル景気)が続きました。実際に景気後退期に入るのは、1991年2月からです。消費増税はボディーブローのように効いていたと思いますが、それだけでバブルが崩壊したわけではありません。消費増税があっても無くても、バブル崩壊は避けられなかったと思います。

1997年4月の増税後に金融危機になっていますが、増税があってもなくても危機は避けられなかったと考えられます。ただし、危機直前の増税が、景気悪化のダメ押しになったことは間違いありません。

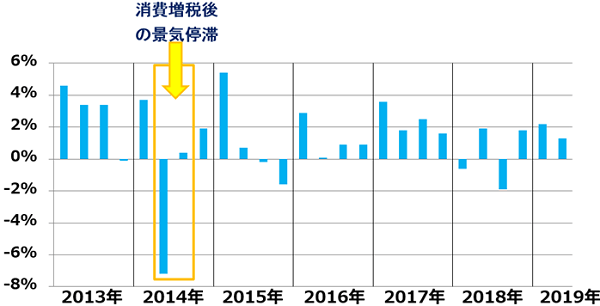

3回目の増税後、景気停滞に陥ったのは、明らかに増税の影響

2014年4月の増税直後には、消費増税の影響が色濃く出ました。

日本の実質GDP(国内総生産)成長率(四半期ごと、前期比年率):2013年1-3月~2019年4~6月

増税直後の2014年4~6月のGDP(国内総生産)は前期比年率▲7.2%と大きなマイナスでした。これには、増税前の駆け込み消費の反動という面もあります。増税直前の2014年1~3月GDPは、前期比年率+3.7%増加していますが、耐久消費財などに増税前の駆け込み消費が高水準でした。前倒しで買い物をしたため、4-6月には耐久消費財の買い物が大きく減りました。

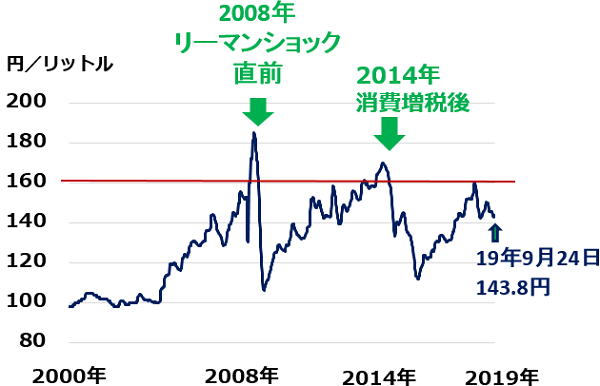

2014年の景気を悪化させた要因がもう1つあります。原油などの資源価格が上昇していたことです。原油価格の上昇と、消費税引き上げが重なり、レギュラーガソリンの販売価格(全国平均)は1リッター当たり160円を超えました。

レギュラーガソリンの店頭販売価格(全国平均):2000年1月5日~2019年9月24日)

過去の経験則では、ガソリン価格がリッター160円を超えると、消費にブレーキがかかっています。生活に自動車が欠かせない地方では、特に影響が深刻です。上のグラフをご覧いただくとわかる通り、2000年以降では、08年のリーマンショック直前と、14年の消費増税直後に、リッター160円を超えています。2018年10月25日にも、一時リッター160円まで上がりましたが、その後、原油価格の急落を受けて下がりました。9月24日現在、リッター143.8円まで下がっています。

消費税が8%から10%に引き上げられても、2020年に景気回復すると予想する3つの理由

消費増税は、明らかに景気にマイナスです。ただし、消費増税だけで景気動向が決まるわけではありません。さまざまな要因が絡みあって、景気動向が決まります。日本の景気に特に影響が大きいのは、米国の景気と中国の景気です。

足元、米国景気は相変わらず堅調ですが、中国景気悪化の影響を受けて、日本の景況は急速に悪化しています。景気がふらついてきた中で、10月から消費税が上がれば、来年にかけて一段と景気が悪化するとの見方が出るのは当然と思います。

ただし、私は日本の景気は既に停滞または後退期に入っていて、20年は循環的に回復する年になると考えています。10月の消費増税は明らかに景気にマイナス材料ですが、それを打ち消す景気回復要因が20年に出てくると考えています。

具体的には、以下3つの要因が、2020年の景気回復をサポートすると考えています。

【1】第4次産業革命が進展、米景気は堅調を維持

IT活用の最先端で、第4次産業革命と言われる変化が起こりつつあります。AI(人工知能)・IoT(モノのインターネット化)・ビッグデータ分析・ロボットの活用によって、産業構造の革新が加速する見込みです。これをバックアップする通信インフラとして、5G(第5世代移動体通信)への投資も本格化する見込みです。

今、米中対立によって第4次産業革命の流れにブレーキがかけられている状態です。それでも、このまま第4次産業革命がまったく進まなくなるとは考えられません。米中対立が少しでも緩和すれば、来年に向けて、5G・半導体など滞っていたハイテク投資が復活し、世界景気回復に寄与すると考えています。

米国は世界のITインフラを支配しているので、第4次産業革命が進む恩恵を受け、米景気は堅調を保つと予想しています。

【2】中国景気持ち直し

米中の対立が少しでも緩和すれば、中国での凍結されていた設備投資が復活し、中国景気は回復に向かうと考えています。中国景気が回復すれば、減速が強まっている東南アジアやドイツ経済にもプラスの影響があります。

【3】政府の景気対策が、消費増税後の景気落ち込みをある程度カバー

消費増税と同時に、政府はポイント還元や保育支援などの景気対策を実施します。それが増税後の景気落ち込みをある程度カバーすると思います。また、今回は、増税後にさまざまなポイント還元が行われることが事前に幅広く宣伝されていたため、増税直前の駆け込み消費はあまり起こりませんでした。駆け込み消費が小さかったので、駆け込み消費の反動減も小さくなると考えられます。

第4次産業革命が進み、中国景気が回復するには、米中対立が少しでも緩和することが必要です。私は、トランプ大統領が来年の大統領選を意識して、一時的に対立を緩和することを前提に、来年の世界景気回復を予想しています。実現の鍵を握るのは、トランプ大統領というわけです。

日本株は「買い場」の見方変わらず

最終的な結論は、毎回述べていることと、同じです。日本株は買収価値や配当利回りから見て「割安」と判断しています。不安があって株価が安くなっている局面で、日本株を積極的に買っていくことが、長期的な資産形成に貢献すると考えています。

配当利回りの高い大型株から買っていくべきと考えています。

▼著者おすすめのバックナンバー

9月26日:10~12月の人気優待トップ10:アナリストの視点でチェック

9月5日:平均利回り4.8%!株主優待も人気の高配当株。大型&割安で注目

7月25日:半導体関連株「買い」判断を再び強調:2020年に半導体ブーム復活へ

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。