長期的な時間軸で比較検証する内外株式リターン

世界市場は、米金融政策を巡る不透明感とトランプ大統領による対中関税第4弾発令に伴う貿易摩擦激化不安で動揺。米国株下落を引き金にしたリスク回避姿勢の強まりが、米国債利回り低下を介してドル安・円高に繋がり、国内市場も先物主導の売りで日経平均は2万1,000円割れまで下落しました。投資家のなかには、外部環境の悪化や市場心理の冷え込みを前に、「株式資産の状況を見るのが怖い」という方も増えているようです。

望ましくない投資行動としては、「下がると怖いので売り、上がると焦って買う」を繰り返し、市場が乱高下するなかで資産を減らしてしまうことが挙げられます。最近株価を急落させたのはパウエルFRB(米連邦準備制度理事会)議長やトランプ大統領の発言の影響です。投資対象が国内株式のみで短期売買に終始して「実現損」を繰り返しているとすれば「もったいない」としか言いようがありません。

こうしたなか、市場参加者の一喜一憂に左右されない投資法として注目されているのが、米国市場を中心とする長期グローバル投資です。図表1は、日本株式、外国株式、米国株式の長期総収益(ドルベースの配当込みリターン)を比較したものです。

平成元年(1989年初)を100とした場合の国内株式(TOPIX)はいまだマイナス圏ですが、外国株式は約14.9倍、米国株式は約19.4倍に成長してきました。株式の短期的な変動をノイズ(雑音)と認識し、長期の視野で「グローバル積立投資」を検討する好機にしたいと考えています。

図表1:内外株式のパフォーマンス(総収益指数/1989年初来)を比較

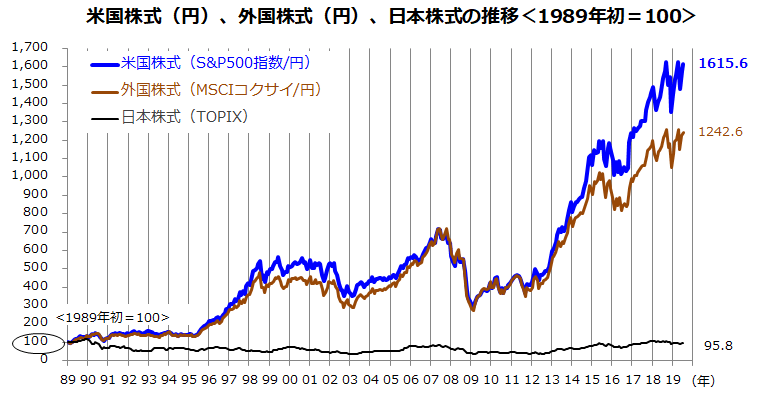

為替変動リスクを織り込んだ円換算パフォーマンスでは?

とはいうものの、外国や米国の株式投資には「為替リスク(為替変動によるリターンのブレ)」が足かせになるとの見方もあります。それでは、外国株式や米国株式の円換算パフォーマンスは国内(日本)株式に劣後したのでしょうか。

図表1と同様、平成元年初を起点(100)として、ドル建て指数を都度の為替で円換算した指数(円)を試算し、それぞれのパフォーマンス(総収益)を比較しました。国内株式は1989年末をピークに軟調に転じ、不動産不況、金融不況、デフレ不況、円高不況と呼ばれる長期低迷を経て、2012年末以降はいったん回復基調を辿りました。

ただ、2018年に入ると米中貿易摩擦の激化、中国の景況感悪化、為替の円高不安などが重石となり、総じて国内株式は乱高下を繰り返しつつ外国株式や米国株式に出遅れる展開となりました。過去約30年における円換算実績で比較すると、外国株式は約12.4倍に成長し、米国株式は約16.2倍、円ベースで見ても「国内株式の劣勢」は鮮明となっています。

図表2:内外株式の円換算実績(総収益指数/1989年初来)を比較

短期的な相場変動を乗り越え、国内株式の劣勢リスクを考慮する投資戦略を考えるなら、「長期の視野に立ったグルーバル分散投資」を実践していくことが大切だと考えています。

なお、最近は国内の個人投資家でも、「貯めながら増やす積立投資(定時定額投資)」の意義を理解し実践する方々が増えています。

本稿では、「史上最強の長期積立実績」を誇るとされる、米国株式の長期積立投資を実践した場合と、国内株式のみで長期積立投資を実践した場合の市場実績を検証。市場実績にもとづくそれぞれの成果を比較した上で、「ドルコスト平均法」や「複利効果」と呼ばれる積立投資のメリットを確認したいと思います。

日米株式の積立投資効果を長期市場実績で比較する

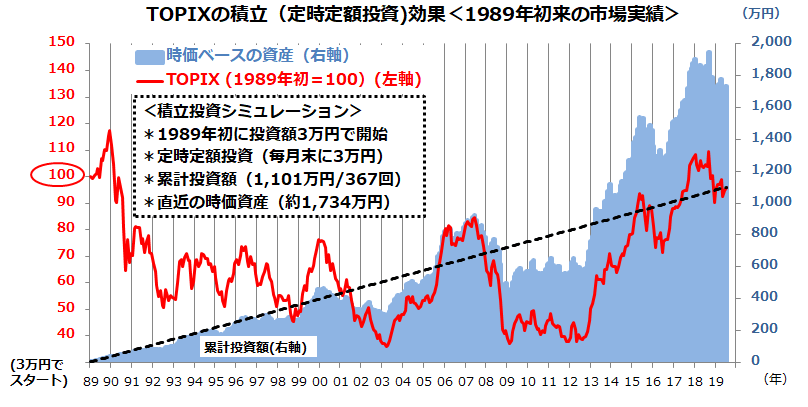

まずは、国内株式の長期積立実績を検証してみたいと思います。図表3は、平成元年(1989年初)を起点に毎月末に「3万円」をTOPIX(配当込み指数)に積立投資(定時定額投資)した場合を検証したものです。投資元本は1,101万円(簿価=3万円×367回)ですが、時価ベースの総資産は1,734万円に膨らんできたことが検証できます(2019年7月末)。

ドルコスト平均法(定額投資の時間分散)と複利運用(雪だるま)の効果で、相場の上下変動を乗り越え、「長期に積み上げてきた数量(口数)」が投資元本に対し約7割増のリターンを生み出したことを示します。

「日本株式は長期投資にふさわしくない」と言われることもありますが、実際は(平成元年初を起点にすると)「投資元本は約1.7倍に膨らんできた」との積立投資成果を検証することができます。

図表3:国内株式の長期積立投資実績(過去30年)

*上記はインデックスファンド(投資信託)活用を想定していますが運用経費などは考慮していません。

出所:Bloombergより楽天証券経済研究所作成(2019年7月末)

一方、米国株式の市場実績は「リスク調整後リターン(株価変動を加味したリターン)の面で史上最強」と形容されることがあります。米国株式こそが、世界の資本主義経済の発展、イノベーション(技術革新)の成長、株主価値の向上を主導してきたことを反映すると考えられるからです。

もちろん、時価総額加重平均指数であるS&P500指数を構成する一部企業には、新陳代謝の荒波に飲み込まれて時価総額を減らし、構成銘柄から除外された企業もあります。逆に、市場が「勝ち組」と評価する企業の時価総額が優勢となるのも当然で、米国ではメガテック(大手ハイテク)企業がその典型例です。

図表4は、米国株式(S&P500指数/円換算)の平成元年以降の積立投資(定時定額投資)実績を検証したものです。

1989年初を起点にして毎月末に「3万円」をS&P500指数(円)に積立投資した結果、投資元本(簿価)は図表3の国内株式と同じ1,101万円(3万円×367回)だったのに、時価ベースの総資産は5,534万円に膨らみ、総資産が投資元本の5倍強に成長してきたことがわかります(2019年7月末)。

米国の個人投資家には、投資は「投機(短期的売買)」ではなく、「資産形成(貯めながら増やす=余剰資金には市場で働いてもらう=長期の視野で経済や企業の成長期待を享受する)」という考えが浸透しています。

図表2で示した米国株式(S&P500指数/円換算)の配当込みリターンは前年同月比の算術平均で+11.3%と計算できます。長期の視野でリスク(リターンのブレ)を乗り越えた我慢に相応しいリターンを享受できたことが検証できます。

国内株式だけに積立投資するより、「米国株式に積立投資した方が断然有利だった」との事実が再認識できます。

この傾向(米国株式のリターン>国内株式のリターン)は、令和時代を通じ変わらないだろうと考えています。株価が急落した時こそ、「米国株式の長期積立投資」を前向きに検討したいと思います。

図表4:米国株式の長期積立投資実績(過去30年)

*上記はインデックスファンド(投資信託)活用を想定していますが運用経費などは考慮していません。

出所:Bloombergより楽天証券経済研究所作成(2019年7月末)

▼著者おすすめのバックナンバー

2019年8日2日:貿易摩擦から漁夫の利?ブラジル市場の優勢に注目

2019年7月26日:もうはまだなり?日米テック株が同時株高!

2019年7月19日:米ダウ平均が強い理由?3万円で30銘柄に投資できる!

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。