「対中制裁関税」第4弾、9月1日発動へ

8月2日、日経平均株価は前日比453円下落し、2万1,087円となりました。トランプ米大統領が8月1日、対中制裁関税の第4弾として、「中国からの輸入品3,000億ドル(約33兆円)に9月1日から10%の関税をかける」と発表したことから米中対立が深まり、世界景気が悪化する懸念が広がり、世界的に株が売られました。為替市場では、リスクオフの円高が進みました。

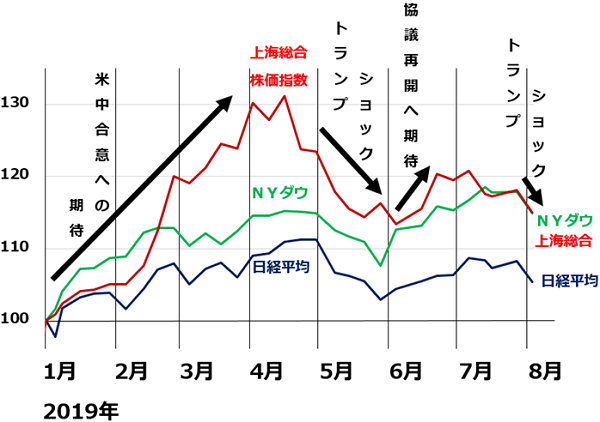

日本、米国、中国株の年初から先週までの動きを、以下に示します。

日経平均・NYダウ・上海総合株価指数の動き比較:2018年末~2019年8月2日

2019年に入ってから、米中対立が緩和するか激化するか、トランプ発言によって思惑が変わり、世界の株式市場が振り回されていることがわかります。1~4月まで、米中協議の「合意が近い」とのトランプ発言を受け、世界株高が進みました。ところが5月、トランプ大統領が、中国が合意を守らないという理由で、制裁関税(2,000億ドル相当)の税率を10%から25%に引き上げると、世界的に株が急落しました。

その後、トランプ大統領が「米中協議を再開する」と発表すると、合意を目指すとの思惑が出て、世界的に株が反発しました。ところが先週、トランプ大統領が、またしても中国が約束を守らないと主張して対中制裁第4弾を公表したことからまた、世界株安となりました。

参考:米国による、対中制裁関税発動の経緯

◆制裁第1弾(2018年7月):中国からの輸入340億ドルに25%の制裁関税

◆制裁第2弾(2018年8月):同160億ドルに25%の制裁関税

◆制裁第3弾(2018年9月):同2,000億ドルに10%の制裁関税

◆制裁第3弾の税率引き上げ(2019年5月):2,000億ドルへの関税を10%から25%に引き上げ

◆制裁第4弾(2019年8月):中国からの輸入品3,000億ドルに9月から10%の関税をかけると公表

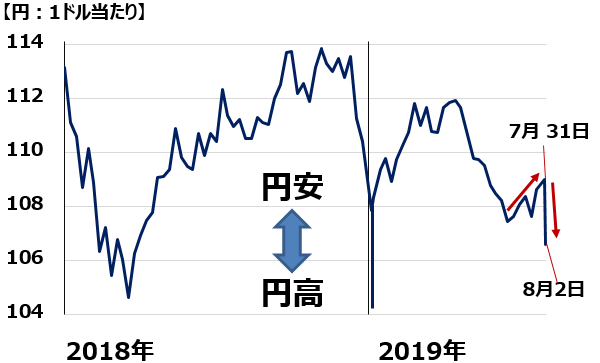

先週は利下げに後ろ向きなパウエル発言で一時円安が進むも、トランプ・ショックで円高に

先週のドル/円は、0.25%の利下げを決めた7月31日の米FOMC(連邦公開市場委員会)の後、パウエルFRB(連邦準備制度理事会)議長が、さらなる利下げに後ろ向きな発言をしたことを受けて、円安(一時1ドル109円台)が進みました。ところが、その後トランプ・ショックで世界株安になると、リスクオフの円高(一時1ドル106円台)が進みました。

ドル/円の動き:2018年1月2日~2019年8月2日

日本株は買い場の判断を継続

結論は、毎週述べていることと変わりません。日本株は買い場との判断を継続します。先週、日経平均が急落したことで、投資魅力がさらに高まったと考えます。

今の日本株は、2019年の世界景気悪化を織り込む最終局面で、2020年の景気回復を織り込む初期段階との判断は変わりません。

2020年に回復を予想する理由は、以下3点です。

【1】米中休戦へ

米中経済戦争は、来年にかけて何らかの「落としどころ」に落ち着くと予想。このまま米中対立をどんどんエスカレートさせていくと、世界景気が一段と悪化し、世界的に株が暴落するリスクが高まる。トランプ大統領は、2020年に大統領選を控えているが、大統領選前に、「景気を悪化させ株を暴落させた大統領」と呼ばれたくないことは確か。 対立先鋭化を辞さない構えを見せつつ、どこかでタイミングを計って、米中合意を導こうとすると予想。抜本的解決にほど遠い内容となるだろうが、大統領選前に、一時休戦を目指すと考える。

【2】第4次産業革命進む

米中対立が緩和されれば、米中対立によって人為的に抑圧されているAI(人工知能)、IoT(モノのインターネット化)、5G(第5世代移動体通信)、ロボットの投資が世界的に盛り上がると予想。なお、米中対立が長期化しても、5Gの投資は2020年には盛り上がると予想。

【3】資源安メリット続く

2015年に世界的に原油をはじめ、天然ガス、石炭、銅、ニッケル、鉄鉱石などの天然資源が一斉に急落。資源安メリットが、世界の消費を盛り上げる効果は続いている。

▼著者おすすめのバックナンバー

8月1日: 米ついに利下げ!期待ほどハトでないパウエル会見に嫌気し、NYダウ下落

7月25日:半導体株「買い」判断を再び強調:2020年に半導体ブーム復活へ

7月17日:外国人投資家の日本株の買戻しはいつ?需給指標は日本株「売られ過ぎ」示唆。「裁定買い残」のメッセージは信頼できる?

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。