トヨタが一時、年初来高値

7月22日の東京市場で、トヨタ自動車(7203)株が一時7,128円と年初来高値をつけました(終値は7,091円)。世界景気への不安、貿易戦争激化の不安が残る中、自動車株は買いにくいムードが続いていました。ここに来て、改めてトヨタが評価された理由は何でしょう。以下、3つの要因が絡んでいると思います。

【1】中国政府が、ハイブリッド車をエコカーとして優遇する検討を開始

7月13日の日本経済新聞によると、中国の自動車行政を担当する工業情報化省は、「環境車規制」で、ハイブリッド車を「低燃費車」として優遇する検討を始めました。これまで中国は、EV(電気自動車)・燃料電池車を低燃費車として優遇してきましたが、ハイブリッド車には優遇がありませんでした。ハイブリッド車を飛ばして、EV中心の車社会を作っていく意思を示していました。

ところが、EV普及にはかなりの年月を要すること、深刻な大気汚染に即効性のある対策が必要なことから、改めてハイブリッド車も優遇する改正案が作られました。この改正案について工業情報化省は、8月上旬までメーカーや専門家の意見を聴取し、年内の決定を目指すとのことです。

ハイブリッド車技術はトヨタの独壇場です。巨大な中国市場でハイブリッド車普及が加速すれば、トヨタの受けるメリットはきわめて大きくなります。これまでハイブリッド車を無視してEV開発にまい進してきた大手欧米自動車各社も、中国市場での販売を増やすために、ハイブリッド車への取り組みが不可欠になる可能性もあります。

ただ現時点では、中国政府が本当にハイブリッド車優遇を決めるかわかりません。

【2】株主への利益配分に積極的:自社株買い枠3,000億円(上限)を設定、予想配当利回りは3.1%

トヨタは、株主への利益配分に積極的です。5月8日に3,000億円(上限)の自社株買い枠を設定しました。過去、配当金も増やしてきました。トヨタは今期(2020年3月期)の配当金予想を公表していませんが、市場予想に基づく配当利回りは7月22日時点で3.1%です。高配当利回り株として注目できます。

【3】米国が仕掛ける貿易戦争で受けるダメージは限定的との見方が出ている

トランプ米大統領は、日本の自動車メーカーによる対米輸出額が大きいことに不満を示しています。ただし、日本の自動車メーカーは早くから米国で現地生産を拡大してきた功績があるので、日本をターゲットとした関税発動はないと考えられます。

日本メーカーにとってマイナスとなるのは、北米自由貿易協定の見直しです。日本メーカーがメキシコで生産して米国に輸出している自動車の関税が上がる可能性があります。

逆に、米国が仕掛ける貿易戦争が、日本車にメリットを及ぼしている部分もあります。米国が、中国やEU(欧州連合)に市場開放を迫った効果で、中国やEUは自動車の輸入関税を引き下げました。日本の自動車メーカーは、日欧EPA(自由貿易協定)の締結も含め、中国や欧州向け輸出の関税が下がる恩恵を受けています。

自動車産業は成長産業

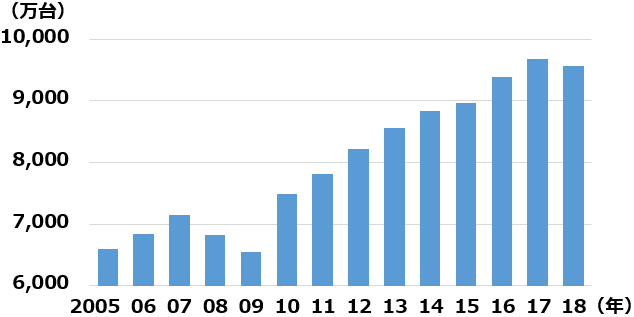

自動車産業は、世界全体で見ると、成長産業です。世界の自動車販売台数は、2018年は1.1%減となりました。リーマン・ショックがあった2008~2009年にも減少しています。ただし、それを除くと、安定的に拡大が続いています。

世界の自動車販売台数

日本は自動車王国です。自動車産業で、ドイツと並び、圧倒的な強さを誇ります。自動車だけが強いわけではありません。自動車製造用ロボット・自動車部品・素材などの関連産業でも、日本は世界をリードしています。

割安でも買われない自動車株、3つのリスクが重荷

ところが、自動車株は、PER(株価収益率)・PBR(株価純資産倍率)・配当利回りなどの指標できわめて割安に見えても、積極的な買い手が現れません。なぜでしょう?

株価指標で見て、割安に見える自動車株:2019年7月22日時点

| コード | 銘柄名 | 株価 | 配当利回り | PER | PBR |

|---|---|---|---|---|---|

| 7203 | トヨタ自動車 | 7,091.0 | 3.1 | 8.9 | 1.03 |

| 7267 | 本田技研工業 | 2,802.0 | 4.0 | 7.4 | 0.59 |

| 7201 | 日産自動車 | 766.7 | 5.2 | 17.6 | 0.56 |

| ※単位 株価:円 配当利回り:% PER:倍 PBR:倍 出所:楽天証券作成 注:配当利回り・PERは、今期(2020年3月期)会社予想から計算、トヨタの配当利回りのみ市場予想 |

|||||

3つの不安が、日本の自動車株の未来に暗雲を投げかけています。

【1】貿易戦争のターゲットとなる不安

日本車にとって最も重要な市場である米国で、トランプ大統領が保護貿易主義を前面に出しています。トランプ大統領は日本の自動車産業を批判し「競争条件が不公正」と主張しています。ただし、これはほとんど言いがかりです。日本は、自動車の輸入に関税をかけていません。一方、米国は、自動車の輸入に2.5%の関税をかけています。トラック輸入には25%の高率関税をかけています。

【2】世界景気減速リスク

2018年に次いで、2019年も、世界景気減速の影響で、自動車販売は低調となる見込みです。自動車株は世界景気敏感株で、世界景気に不透明感があると、買いが入りにくくなります。

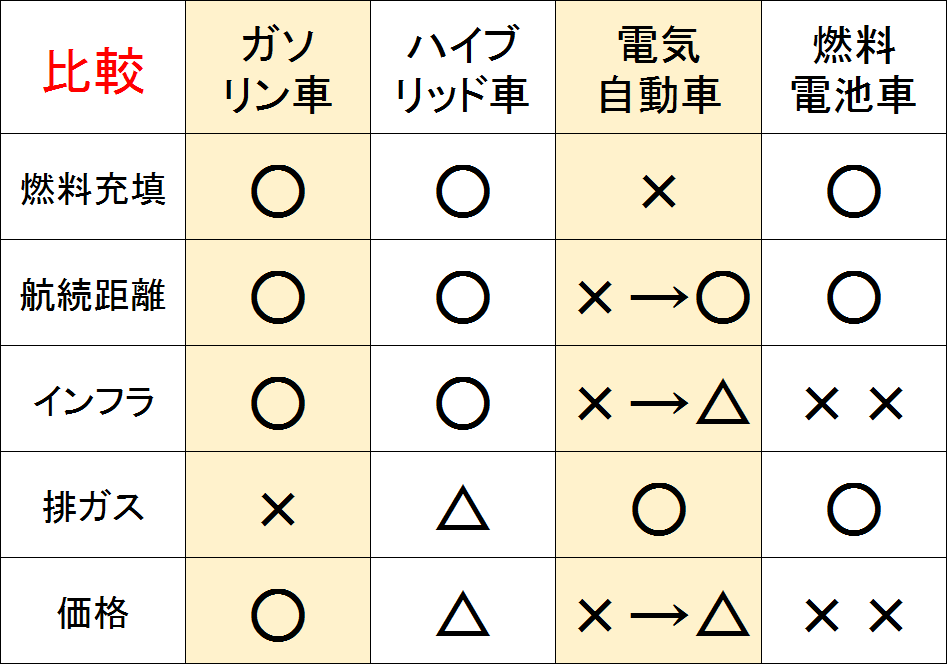

【3】次世代エコカーで、ハイブリッド車よりEV(電気自動車)が優勢に

次世代エコカーに、EVを優先する国が増えました。次世代エコカーとして、ハイブリッド車を中心に推進してきたトヨタ・本田など、日本勢に逆風です。

ただし先述したとおり、中国がハイブリッド車優遇に転じる可能性が出てきたことは、大きな追い風です。

EVの人気が急に高まったのは、なぜか?

これには、4つの理由があります。

【1】電池の性能が大幅に向上

5年前は、EVは航続距離(フル充電で走ることができる距離)が100~200キロしかなく、社会インフラ(充電ステーション)も整っていないことから、本格普及は難しいと考えられていました。

ところが、この5年で自動車用電池の性能(蓄電量・劣化せずに充放電を繰り返す回数)が大幅に向上しました。最先端のEVでは、航続距離が300~500キロまで延び、ガソリン車と遜色なくなってきました。

次世代エコカーの性能評価

【2】大気汚染が深刻な新興国が、対策に本腰

中国・インドなど大気汚染が深刻な新興国で、EVを促進する動きが広がっています。中国は国策としてEV化を進めています。ガソリン車をEVに入れ替える過程で、EVで世界トップを目指す野心も見え隠れしています。ただし、中国は、ハイブリッド車も優遇する方針に転じる可能性があります。

【3】自動運転の開発熱が高まっていることも、EV優位に働いている

自動運転が主流になると、自動車はセンサーやモーターなどの装着率が上がり、電子機器に近づきます。ガソリン車でも自動運転は可能ですが、EVの方がより親和性が高いといえます。

【4】米国ではEV独特のパワフルな加速が人気に

米国でEVが売れるのは、エコカーとして人気があるからではありません。EV独特のパワフルな加速が人気です。ガソリン車は、走り出すときは低速ギアを使い、スピードが上がるにつれて高速ギアに切り替えます。ところが、EVはモーターを使い、低速時でも最大トルクが出るので、ギアチェンジが不要です。走り出しと追い越しの加速でガソリン車を凌駕します。

自動車関連株の投資方針

割安に見えても、自動車株にはリスクが多く、積極的には投資しにくい環境です。ただし、自動車産業で高い競争力を持ち、ハイブリッド車技術では独壇場のトヨタ自動車(7203)には、積極的に投資していきたいと考えています。

また、トヨタとともに、ハイブリッド車に積極的に取り組んできたホンダ(7267)にも投資して良いと考えています。ホンダは、アジアでの二輪車販売で高い収益をあげていることも、評価できます。

成長性の高いインド市場で高シェアを有するスズキ(7269)も、投資して良いと考えています。

ただし、それ以外の自動車メーカーには、現時点では積極的には投資できません。日産自動車(7201)は、長期的には収益回復を見込んでいますが、実現に長い年月を要するかもしれません。仏ルノーとの資本関係が、経営の足を引っ張る懸念が払拭できません。

自動車関連株では、ブリヂストン(5108)に注目しています。タイヤで世界トップ、米国で高いブランド力を有するブリヂストンの投資魅力は高いと考えます。自動車株よりも、貿易戦争やEV化のダメージを受けにくく、ディフェンシブとも言えます。

▼著者おすすめのバックナンバー

7月18日:利回り5%超も! 最高益更新が見込まれる高配当利回り株

7月11日:利回り5%も! 金融・資源関連・輸出株の三大割安株に再注目。注意点は?

6月19日:「高配当利回り株」人気トップ12:アナリストの視点でチェック

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。