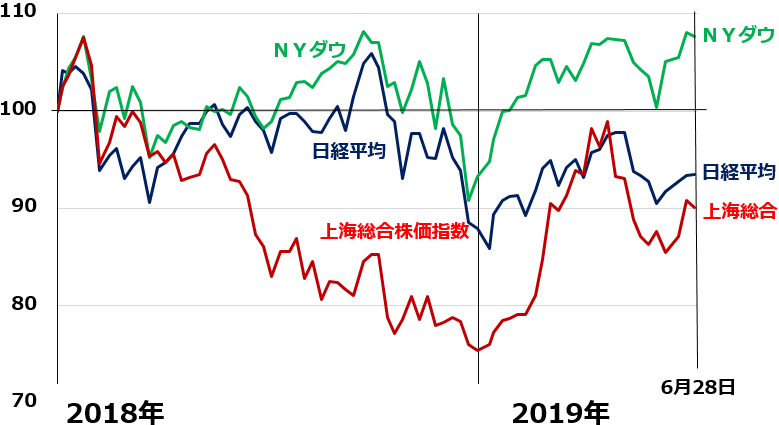

6月最終週は、日経平均・NYダウ・上海総合株価指数とも、模様眺めで小動き

先週(6月24~28日)、日米中の株価指数はいずれも模様眺めで小動きでした。日経平均株価は1週間で0.27%の上昇、NYダウは0.44%の下落、上海総合は0.76%の下落でした。G20大阪サミットでの米中・日米・日中首脳会談を控え、材料待ちとなりました。

日経平均・NYダウ・上海総合株価指数、過去1年半の動き比較:2017年末~2019年6月末

大阪サミットでの米中・日米・日中首脳会談はいずれも「ポジティブ」だったので、今週の日経平均は堅調に推移すると考えられます。ただし、いずれも、重大な懸案事項を議論しないまま先送りした形なので、まだ積極的に上値を追う条件は整っていません。

最大の注目材料は、トランプ大統領が米中首脳会談後の記者会見で、中国通信大手ファーウェイへの禁輸措置を解除する可能性に言及したことです。禁輸解除が実現すれば、世界中のハイテク産業にプラス材料となります。ただし、現時点ではまだ、可能性に言及しただけで、約束したわけではありません。実際に制裁が解除されるまでには、まだ乗り越えなければならないハードルがたくさんあります。

パウエルFRB議長が過度な利下げ期待をけん制

先週、もう1つ話題になったのは、6月25日のFRB(米連邦準備制度理事会)パウエル議長の講演です。「金融緩和の必然性は高まっているが個別のデータや短期的な心理の振幅に過剰反応しないようにも注意している」と話しました。これは、過度な利下げ期待をけん制する発言と捉えられました。米金融市場では前のめりの利下げ期待が広がり、長期金利(10年国債利回り)は一時2%割れまで低下していましたが、パウエル発言を受けて、2%台に戻りました。

パウエル発言前、金融市場では7月31日FOMC(米連邦公開市場委員会)での0.25%利下げはほぼ確実、年内2~3回の利下げもあり得るとの思惑が広がっていました。ところが、25日のパウエル発言を受け、前のめりの利下げ期待には少し修正が入りました。

早期利下げ期待がやや後退したことを受け、先週のNYダウは小反落となりましたが、日経平均は小幅に上昇しました。パウエル発言で円高の進行が止まったことが日本株にはプラスとなりました。

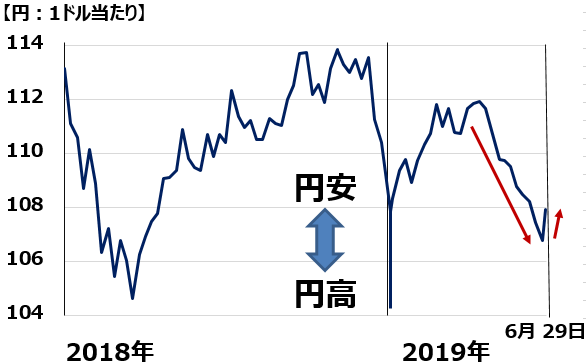

パウエル発言前の6月25日、米利下げ期待で一時1ドル=106.78円まで円高が進んでいました。パウエル発言後は円安に転じ、一時108円台をつけました。

ドル/円為替レートの動き:2018年初~2019年6月末

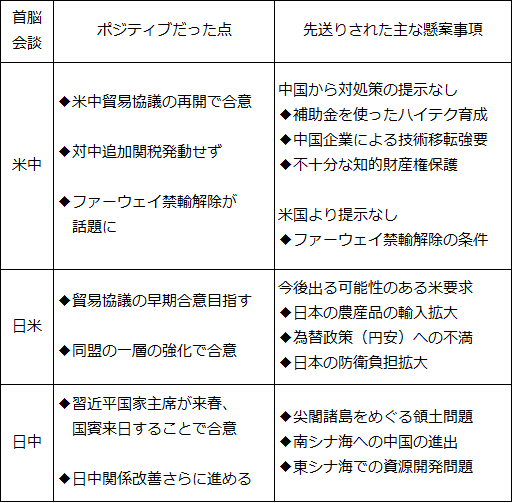

米中・日米・日中首脳会談の評価

重要な時期に、重要な首脳会談がたくさん開かれたことで、6月28~29日のG20大阪サミットは、きわめて重要なイベントとなりました。日本株にとって、特に影響が大きいのは、米中・日米・日中の首脳会談でした。以下の通り、ポジティブな内容でした。ただし、重大な懸案事項は、議論しないまま先送りした形となりました。

大阪サミットは成功裏に終わった理由は、トランプ米大統領が安倍首相に非常に協力的であったためです。トランプ大統領は、日米首脳会談では日本への厳しい要求は封印したままでした。また、米中首脳会談でも、中国に対する強硬姿勢を見せませんでした。結果的に、米中・日米首脳会談とも、対立がエスカレートするようなメッセージは出ませんでした。

ただし、トランプ大統領がこのまま中国・日本への要求を抑えたままでいるとは思えません。日本の参院選挙が終わるころに、また、強硬姿勢が出てくるリスクは残ります。

米中の懸案で、目先一番重要なのは、中国通信大手ファーウェイへの禁輸解除が実現するか否かです。世界のハイテク景気が盛り返すか否か、米中ハイテク戦争にかかっています。

日本株の投資判断は、変わりません。日本株は短期的には上値が限られそうですが、長期的には良い買い場を迎えていると判断しています。米国による、ファーウェイ禁輸解除が実現することにベットする(賭ける)ならば、半導体・電子部品などのハイテク株を少し買ってみても良いと考えます。

▼もっと読む!著者おすすめのバックナンバー

6月24日:米国の長短金利逆転は景気後退の兆し?じりじり進む円高。どうなる日本株?

6月19日:「高配当利回り株」人気トップ12:アナリストの視点でチェック

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。