今年に入ってから、日米で半導体関連株が大きく上昇

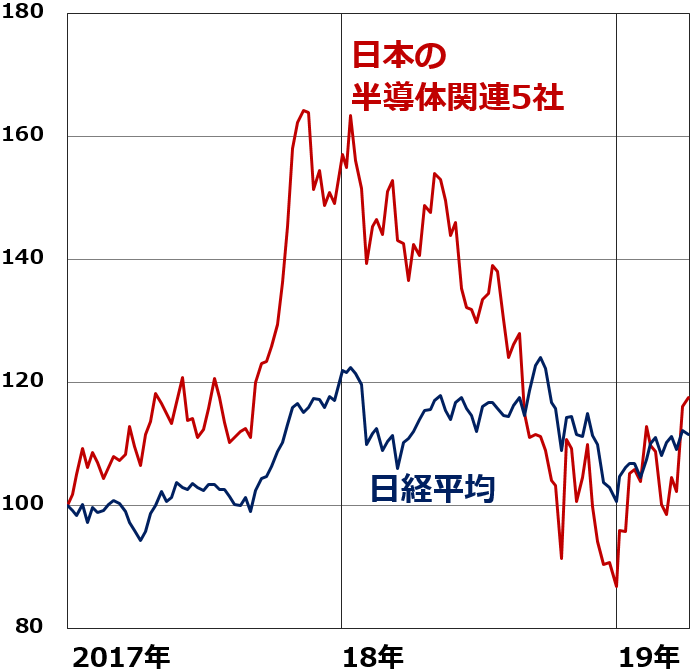

日本の半導体関連株は、2017年に急騰した後、2018年は年初から急落しました。これは、2018年末に半導体ブームがピークアウトすることを織り込む動きだったと考えられます。

ところが、2019年からは、急反発が続いています。私は、これは、2020年に半導体産業が再びブームを迎えることを織り込む最初の動きと判断しています。

日経平均と半導体関連5社(合成株価)の動きを比較:2017年1月4日~2019年4月10日

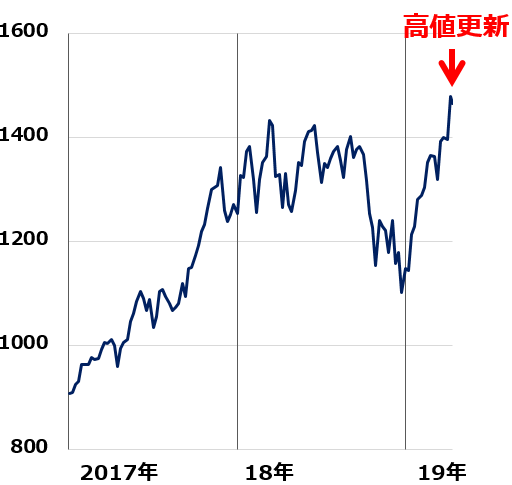

米国の半導体株価指数(SOX指数)も同様に、2019年に入ってから急反発しています。SOX指数は、早々と昨年来高値を更新しています。こちらも、2020年以降に半導体ブームが復活することを、織り込む動きと考えています。

米国半導体株価指数(SOX指数)の動き:2016年末~2019年4月9日

半導体業界が、世界的なブームに沸いていたのは2018年前半まで。年後半は、ブームの中心にあったフラッシュメモリ(データセンターやスマホの記憶媒体に使われる半導体)の需給が緩み、市況下落が続きました。さらに、米中ハイテク戦争の影響を受けて、中国での需要鈍化が鮮明になりました。半導体ブームの終焉を先取りするように、日本の半導体関連株は、2017年末から1年以上にわたり、大きく下がりました。

日本の半導体関連株がピークアウトした時は、まだ空前の半導体ブームが続いていました。半導体関連株は、半導体産業のピークアウトを1年近く早く織り込み始めていたことになります。これは過去の経験則通りです。半導体関連株は、シリコン・サイクル(半導体ブームと半導体不況を繰り返す、半導体産業のサイクル)を1年以上、先取りして動くことが多いのです。

米国の半導体株が、日本の半導体株より強いのはなぜか?

今年に入ってから、日米で半導体関連株の反発が続いていますが、勢いがまったく異なります。米国のSOX指数は、はやばやと高値を更新しています。一方、日本の半導体関連株は、反発したとは言っても高値からは遠い状況です。この違いは、どこから起こるのでしょうか? 結論から言うと、半導体メモリへの依存度の違いが原因です。日本の半導体産業は、メモリへの依存度が高いが、米国は低いのです。

半導体には、いろいろな種類があります。大雑把に分類すると、半導体メモリ(記憶媒体として使われる)と、それ以外のさまざまな半導体に分けられます。シリコン・サイクルは、主に半導体メモリによって起こります。半導体メモリは、山谷の激しいビジネスで、ブームと不況を繰り返します。2017年~18年前半までは空前のブームでしたが、18年の後半から業況が急速に悪化しています。

一方、メモリ以外の半導体は、メモリほどのブームにならない反面、メモリほど深刻な不況にもなりません。メモリ以外の半導体だけで見ると、シリコン・サイクルは無く、安定成長が続いていると言えます。

半導体メモリは2016~17年に空前の大ブーム、18年にブーム終了

2017年にかけて、半導体業界は、空前のブームに沸きました。半導体ブームを牽引していたのは、データセンターや高機能スマホで使われる、半導体フラッシュメモリでした。

クラウド・コンピューティングが普及し、個人でも大容量の動画を簡単に保管できるようになったことから、データセンターでのメモリ需要が急拡大しています。2020年に向けて、世界的に、5G(第5世代移動体通信)への移行が進むと、データセンターでのメモリ需要は一段と拡大が予想されます。

他にも、半導体を使う分野が増えています。自動車の電装化が加速しており、自動車は半導体需要を牽引する重要分野となりつつあります。EV(電気自動車)・自動運転の普及が進むと、需要の伸びがさらに拡大が予想されます。

AI(人工知能)、IoT(モノのインターネット化)やロボットの普及も、半導体需要を増加させています。産業用機器でもIoTが広がっています。

2016~17年には、急拡大する半導体需要に供給が追いつかない状態が続きました。最先端のフラッシュメモリ(64層の3次元NANDフラッシュ)の生産が難しく、歩留まりがなかなか上がらなかったためです。

【注】歩留り(ぶどまり)

工場で生産される半導体から、「不良品」を取り除いた出荷可能な「良品」の比率を、「歩留まり」という。最先端の半導体は、生産が難しく、当初、歩留りが低い。技術がこなれて生産が軌道に乗ると、歩留りが上昇する。

需要が増大する中、供給が増えないため、2016~17年は、フラッシュメモリの市況が上昇を続けました。生産が増えるにしたがって価格が下がるのが当たり前の半導体で、価格が上昇するのは異例のことです。これが、過去に例のない半導体ブームを生じました。半導体メモリを生産するメーカー(韓国サムソン電子、東芝半導体など)が巨額の利益を上げる中で、他社より少しでも早くフラッシュメモリの生産を増やそうと、世界の半導体メーカーが、競って設備投資を増やしました。空前のブームが続くうちに、半導体スーパーサイクルが始まったという声が出ていました。半導体産業から好不況の波が無くなり、長期成長するとの見方です。

ところが、その見方は外れ、足元、半導体メモリの需給が緩み、半導体ブームはいったん終了しました。ブームが急速に終息したのには、3つの理由があります。

- 最先端のフラッシュメモリの歩留まりが上がってきたことで、需給が緩和

- 米中貿易戦争(ハイテク戦争)の影響で、中国で半導体需要が減速

- 仮想通貨の急落を受け、中国で仮想通貨マイニング需要が低下

半導体スーパーサイクル説は、半分正しく、半分誤り

4~5年周期で好不況を繰り返してきた半導体業界ですが、半導体の用途が、PC、スマホ、データセンターだけでなく、自動車、家電製品、ロボット、IoT機器(「モノのインターネット化」関連機器)に広がる中で、一時は、「半導体スーパーサイクルが始まった」との声もありました。

それは、半分正しく、半分誤りであると考えています。市況変動が激しい、半導体メモリ(フラッシュメモリやDRAM)は、これからも供給不足と供給過剰を繰り返すと考えられます。つまり、半導体メモリだけについて言えば、スーパーサイクル説は誤りということになります。

ただし、半導体メモリは、半導体市場全体の一部(約3分の1)に過ぎません。半導体には、メモリの他にも、マイクロ、ロジック、アナログ、ディスクリート、光半導体、センサーなど、さまざまな種類があります。メモリ以外の半導体は、ここから安定的に成長すると考えられます。たとえば、個別オーダーメードとなる自動車用の半導体は、極端なブームにも不況にもなることなく、安定成長が続くと予想しています。メモリ以外に注目すれば、半導体市場全体ではスーパーサイクルが始まっていると言っていいと、考えています。

半導体関連株では、何に投資したら良いか

半導体関連株の投資判断が難しいのは、株価が、シリコン・サイクルを半年~1年先取りして動くからです。ブームのまっさかりに株価は急落し始め、半導体不況のまっさかりに株価は急反発を始めてきました。

私は、今回の半導体不況は浅く、短期に終わると思っています。2020年に半導体ブームが復活すると考えているので、今が半導体関連株の買い場と判断しています。ただし、半導体関連株ならば何を買ってもいいというわけではありません。特定分野で競争力があり、需要が安定して拡大していくと期待される分野に投資した方が良いと思います。

私は、今後、半導体関連株の値動きは、徐々に二極化すると見ています。半導体メモリが供給過剰になっているので、メモリの比重が高い半導体製造装置の上値は重いと考えます。

ただし、メモリ以外の半導体ビジネスは、スーパーサイクルに入った可能性があります。半導体材料(シリコンウエハ)で最先端の技術力を持ち世界第1位の信越化学(4063)、同2位のSUMCO(3436)は、スーパーサイクルの恩恵で安定的に収益を稼いでいけると予想しています。

一方、メモリへの依存度が高い日本の半導体製造装置株は、要注意です。高水準の受注残を抱えているので、すぐに業績が悪化することはありませんが、先行き、業績が悪化する可能性があります。具体的には、東京エレクトロン(8035)やSCREEN HD(7735)には積極的には投資したくないと考えています。

半導体製造装置では、アドバンテスト(6857)が有望と考えています。メモリテスターではなく、SOCテスターの需要拡大が期待されるからです。来期(2020年3月期)は減収減益となる可能性がありますが、その先の増益を考えて、投資していって良いと考えています。

画像センサーといわれる半導体で高い技術を有するソニー(6758)にも、投資していって良いと判断しています。

2020年に半導体ブームが復活すると予想する理由

最後に、2020年にブームが復活すると予想する理由を述べます。3つあります。

【1】次世代NANDフラッシュメモリ(3次元96層)の歩留まりが簡単には上がらないと予想

前回の半導体ブームが予想以上に長期化したのは、当時の最先端フラッシュ(3次元64層)の歩留まりがなかなか上がらなかったためです。それでは、次の最先端フラッシュの量産は、どうなるでしょう。次世代NANDフラッシュの量産は、今年から始まる予定です。実際に始まってみないとわかりませんが、生産はどんどん難しくなっているので、簡単には歩留まりが上がらないと考えています。そうなると、旧世代フラッシュの寿命が長期化し、再び、需給逼迫につながる可能性もあります。

【2】米中貿易、ハイテク戦争が一定の「落としどころ」に

米中貿易、ハイテク戦争が解決することはあり得ませんが、協議が進む中で、なんらかの落としどころは見つかると予想しています。そうなると、貿易戦争への不安で止まっているハイテク関連の投資も復活すると考えられます。

【3】AI(人工知能)、IoT(モノのインターネット化)、ロボット、5G(第5世代移動体通信)の普及進む

世界で、AI、IoT、ロボット、5Gの普及が進む流れは変わらないと考えています。貿易戦争や世界景気減速の影響で、一時的に進行が鈍っているだけで、2020年にかけて、再び普及が加速すると見ています。

私は26歳だった1987年に、投資顧問会社で、日本株ファンドマネージャー兼アナリストとなりました。その時、アナリストとして最初に担当したのが、半導体産業でした。それから、いろいろな業種を担当しましたが、半導体業界について、常に考え続けてきました。

半導体産業、厳密に言うと、半導体メモリは波の大きいビジネスです。誰もが強気で半導体メモリの好調が続くと思っているときに突然ピークアウトし、半導体不況が始まります。もう、半導体メモリでは稼げないと思われている、半導体不況の大底から、突然、急回復が始まります。

将来の予測はとても難しいですが、私は過去の経験も踏まえた上で、今、半導体関連株を買っていくべきタイミングが訪れたと判断しています。

▼もっと読む!著者おすすめのバックナンバー

2019年2月14日:半導体株を「買い」と考える3つの理由。シリコン・サイクルって何?

2017年7月20日:半導体製造装置株は、どこまで上昇するか?

2017年2月14日:半導体に18年ぶりのブームの兆し

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。