WTI原油先物の反発続く、世界的な株高でリスク・オン

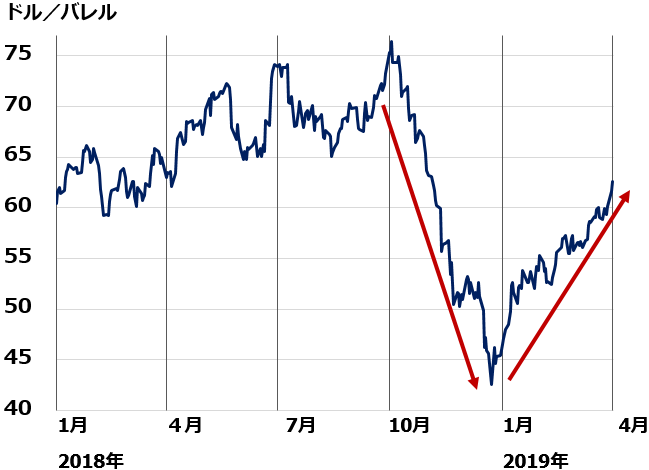

昨年10~12月に急落したWTI原油先物(期近)は、今年に入ってから、急反発しています。4月3日には1バレル62.58ドルまで上昇しました。これで、昨年10月3日の高値(1バレル76.41ドル)から12月27日の安値(同44.61ドル)までの下げ幅の57%を取り戻しました。

WTI原油先物(期近)の動き:2018年1月2日~2019年4月3日

まず、最近、原油先物が乱高下した理由から説明します。

昨年10~12月に原油先物が急落した理由

【1】米国が、イラン産原油禁輸の「適用除外」に日本など8カ国・地域を指定

米国がイランへの石油関連の制裁を開始する2018年11月が近づくにつれ、イラン産原油の供給減少懸念から、原油先物に投機筋の買いが続きました。トランプ米大統領が、イラン産原油の禁輸に違反する企業に重い制裁を課すことを示唆していたため、供給不足懸念が強まりました。ところが、実際に11月になると、米国はイラン産原油禁輸の「適用除外」に、日本を含む8カ国、地域を指定しました。この発表を受けて、原油先物は急落しました。

【2】世界的な株安で「リスク・オフ」

世界的株安を受けて、原油先物を買い建てしていた投機筋が売りに回る

【3】中国景気の減速

中国および世界景気減速で需要鈍化が懸念された

【4】米シェールオイル増産

シェールオイル増産が続き、2018年は米国がロシア、サウジアラビアを抜いて世界最大の産油国となった模様

2019年の原油反発の理由

【1】米国がイラン・ベネズエラへの制裁を強化する可能性

イラン、ベネズエラ産原油の供給がさらに減る懸念も

【2】世界的に株が反発し「リスク・オン」

世界的な株高を受けて、原油先物に投機筋の買い戻し

【3】一部に中国景気が回復に向かう期待も

米中貿易戦争が一定の落としどころに落ち着けば、中国景気が回復するとの思惑も

【4】OPEC(石油輸出国機構)主導の協調減産が続いている。

減産が、引き続き効果を発揮

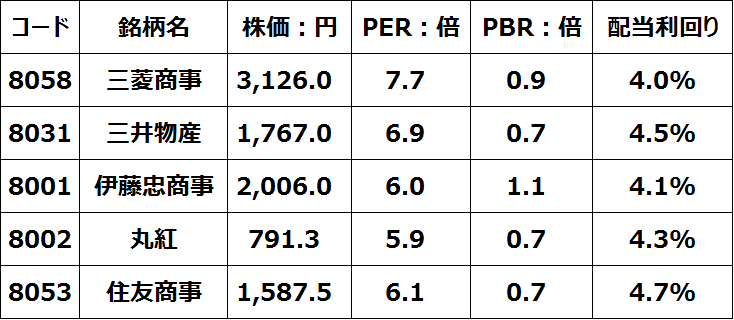

非資原事業の拡大で最高益更新を見込む大手総合商社に投資妙味

資源関連株は、原油など資源価格が下がると売られ、上がると買われる傾向があります。原油先物の上昇が続けば、短期的に買われる可能性もあります。

ただし、私は、資源ビジネスにほぼ特化しているピュアな資源株は、収益が不安定なので、評価しません。具体的には、国際石油開発帝石(1605)、石油資源開発(1662)には、投資したいと思いません。

ただし、資源ビジネスで稼ぎながら、非資源ビジネスの収益を伸ばし、最高益を更新してきている大手総合商社には、積極的に投資したいと思います。前期(2019年3月期)の連結純利益(会社予想)で、最高益更新を見込んでいる、三菱商事(8058)・三井物産(8031)・伊藤忠商事(8001)・丸紅(8002)・住友商事(8053)に、投資妙味を感じます。

いずれもPER(株価収益率)・PBR(株価純資産倍率)が低く、予想配当利回りは4%以上で、株価バリュエーションから見て割安です。

大手総合商社5社の株価バリュエーション:2019年4月3日時点

ただし、1つ注意点があります。商社ばかりに集中投資すべきではありません。「同じバスケットにすべての卵を入れるな」という投資格言があります。単一のリスクを取りすぎないよう、分散投資せよという意味です。

大手総合商社は、魅力的な投資対象であると考えますが、世界景気敏感株で、株価のボラティリティ(変動性)が大きいことを考えると、あくまでも分散投資の一環として、保有すべきと考えます。

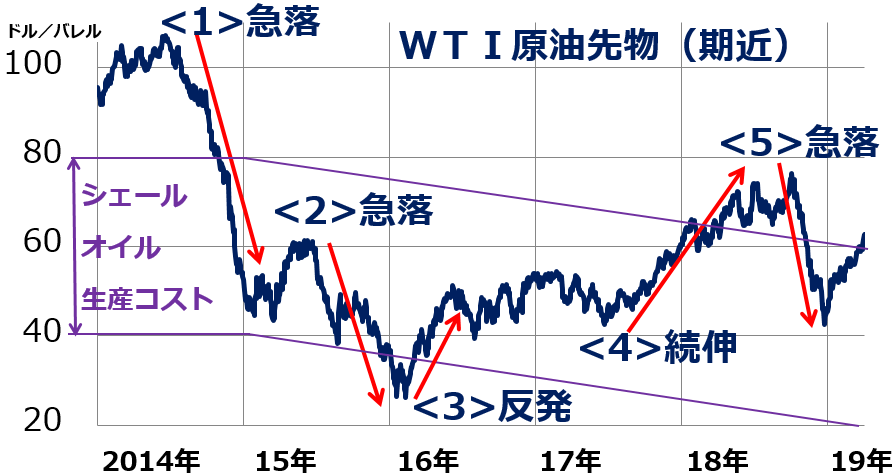

参考:2014年以降の原油価格の推移

原油需給・価格がどう推移してきたか、2014年以降の動きを振り返ります。

WTI原油先物(期近)の動き:2014年1月2日~2019年4月2日

原油価格は、世界の原油需給のバランス変化によって動いています。需要は年々安定して増加していますが、供給はさまざまな要因で増えたり減ったりします。その結果、原油は供給過剰や、需要過剰になって、乱高下しています。

グラフ中の<1>から<5>の動きを、以下に説明します。

<1>2014年に原油価格が急落

2013年まで原油の世界需給は、日量50万バレルの需要過剰でしたが、2014年に日量90万バレルの供給過剰になったため、原油価格は急落しました。米国でシェールオイルの生産が拡大したことが、供給過剰を招きました。

<2>2015年後半に原油価格が再び急落

2014年の原油急落で、米国のシェール油田でコスト割れが増えました。2015年前半は、シェールオイルの生産が減る思惑から、原油が反発しました。しかし、15年後半は中東原油が増産され、供給過剰が日量2百万バレルまで拡大したために、原油価格が再び急落しました。高コストの米シェール油田は廃業に追い込まれたものの、低コストのシェール油田が増産したために、シェールオイルの生産はあまり減りませんでした。

<3> 2016年に原油価格が反発

米シェールオイルの生産がようやく減り始めたこと、OPECが減産に向けて話し合いを始めたこと、世界需要が順調に拡大したことを受け、原油需給が徐々に改善に向かい、原油価格が反発しました。11月にOPEC+ロシアが減産で合意すると上昇に弾みがつきました。

<4>2017年後半~18年9月まで、上昇継続

世界景気回復で、原油需要が順調に拡大する中、OPEC+ロシアの減産が続けられたため、需給がしまり、原油価格が上昇しました。

去年5月8日、トランプ米大統領が、イラン核合意から離脱し、イランへの経済制裁を再開すると表明したことが、原油先物がさらに上昇する原動力となりました。米国は、11月までにイランからの原油輸入を止めるように一方的に宣言し、イランと取引する企業に制裁を課すことを示唆したため、イラン原油の供給減少懸念が強まりました。

<5>2018年10月以降、急落

イラン産原油禁輸の適用除外に、日本など8カ国が指定されると、原油先物は急落しました。世界的な株安、中国景気減速、米シェールオイル増産も、売り材料となりました。

▼もっと読む!著者おすすめのバックナンバー

3月28日:4月の人気優待トップ10:アナリストの視点でチェック

3月20日:どうなる日産自動車?配当利回り5.98%は信頼できるか?

3月14日:みずほが6,800億円の損失発表、銀行株は持っていていいのか?

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。