日経平均は、為替に神経質に反応して動いています。円高なら株安、円安なら株高の反応が定着しています。今日は、ドル円為替レートを動かす要因について、解説します。

パウエルFRB議長のハト派転換で、ドル安(円高)進む

3月20日に米国の金融政策を決めるFOMC(連邦公開市場委員会)の結果が発表されてから、為替市場では、ドル安(円高)が進みました。パウエル議長が率いるFRB(連邦準備制度理事会)が、市場予想を上回るハト派(金融引き締めに消極的・緩和に積極的)トーンを出したことが影響しました。

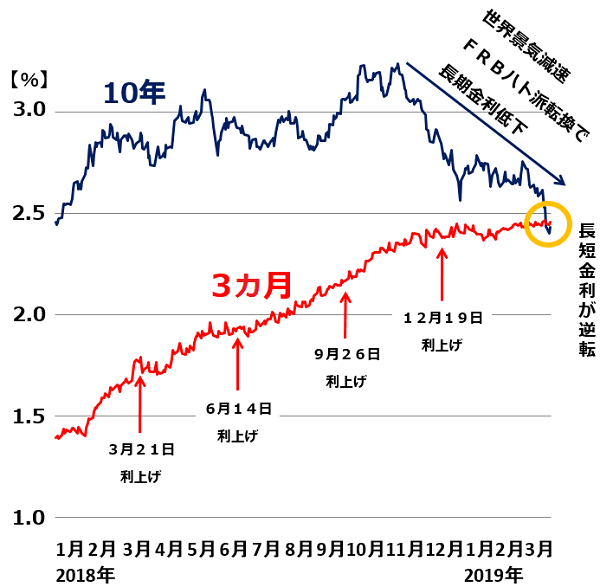

年内に追加利上げがないことを示唆した上、市場に利下げ期待を生じるほどの、ハト派の声明を出しました。これでドル長期(10年)金利が低下し、長短金利の逆転まで起こりました。

ドル長期(10年)金利と短期(3カ月)金利推移:2018年1月2日~2019年3月26日

長短金利が逆転するということは、先行き、短期金利も低下に向かう、つまり、FRBが利下げすることを、市場が織り込み始めたといえます。これで、ドル安(円高)が進みました。

2018年1月以降の、ドル円の動きを振り返り

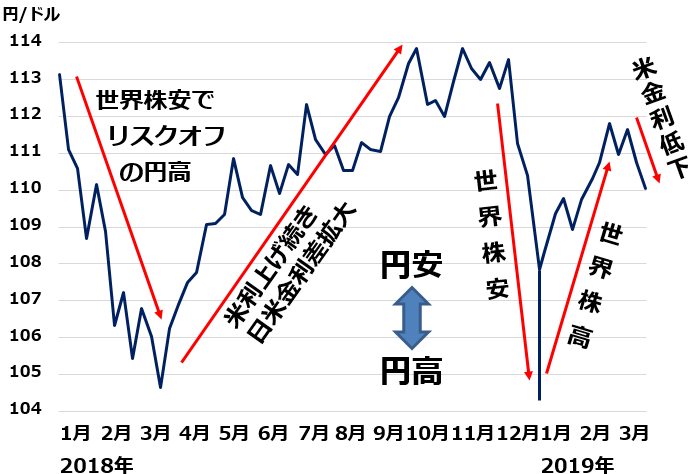

ドル円為替レート推移:2018年1月1日~2019年3月26日

それではここで、2018年1月以降のドル円為替レートの動きを振り返ります。昨年1~3月には、今と同じように、円高(ドル安)が進んでいました。1~3月に円高が進んだ理由は、世界的な株安です。

2018年1~3月:世界的な株安を受けて、「リスクオフの円高」が進む

2018年4~10月:FRBが2018年に4回(3、6、9、12月)利上げ実施、日米金利差拡大を受けて、円安が進む

2018年12月~19年1月3日:世界的な株安を受けて、「リスクオフの円高」が進む

2019年1~2月:世界的に株が反発した流れを受けて、「リスクオンの円安」が進む

2019年3月:米長期金利の低下を受けて、日米金利差が縮小し、円高に

ドル円を動かす3大要素、一番重要なのは「日米金利差」

為替を動かす要因は無数にありますが、今ホットな話題で重要度の高いものに絞れば、3つあります。

【1】日米金利差

ドル金利が上昇し、日米金利差が拡大すると、円安(ドル高)になります。

ドル金利が低下し、日米金利差が縮小すると、円高(ドル安)になります。

【2】世界的な株高・株安

世界経済に不安が広がり、世界的な株安が起こると、安全資産として「円」が買われます。これを、「リスクオフの円高」と呼びます。不安が緩和し、世界的な株高が起こると、金利の低い「円」は売られます。「リスクオンの円安」と言われます。

【3】政治圧力

米国政府筋から、円安を非難する発言が増えると、円高(ドル安)が進みます。

米国政府が、円安を容認している間は、円安(ドル高)が進みやすくなります。

一番重要なのが【1】日米金利差です。米FRBは昨年12月まで、利上げに積極的なタカ派でした。一方、日銀は、大規模金融緩和を長期的に継続する方針でした。日米の中央銀行の政策スタンスの違いから、日米金利差が開き、円安(ドル高)が進む期待が続いていました。

ところが、世界景気の減速が鮮明となり、FRBがハト派に豹変し、ドル長期金利が低下したことから、日米金利差が縮小し、円高(ドル安)の不安が出てきているところです。

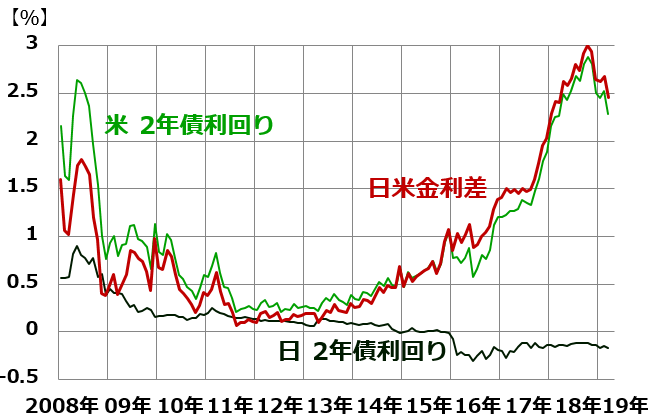

日米金利差(2年金利)で動く、ドル円為替レート

最近10年間のドル円の動きは、日米2年金利の差で、ほぼ説明できます。

日米の2年金利(残存2年の国債利回り)と日米金利差(2年金利の差):2008年1月~2019年3月(26日)

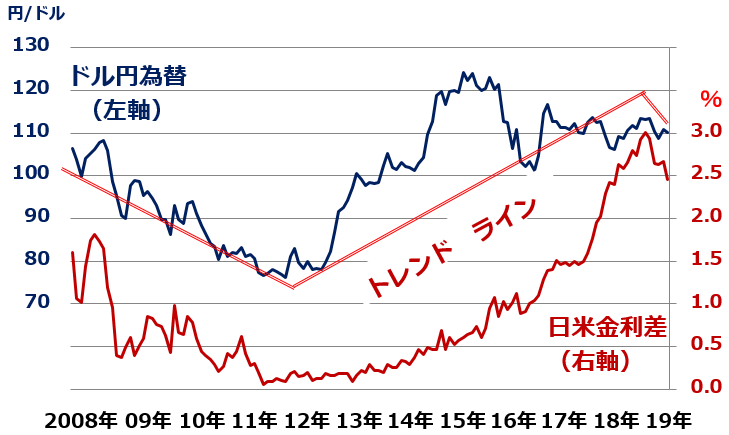

次に、ドル円の動きと日米金利差を比較します。

ドル円為替レートと、日米2年債利回りの差:2008年1月~2019年3月(26日)

過去10年を見ると、おおむね日米2年金利差と、ドル円は連動していることがわかります。ただ、厳密にいうと、以下のように細かい相違があります。

【1】2008~2011年

日米金利差の縮小にしたがって、円高(ドル安)が進みました。

【2】2012~2014年

日米金利差が少ししか拡大していないのに、大幅な円安が進みました。2年金利の差では説明できない程、円安の進行が大きかったということです。

【3】2015~2016年

日米金利差が拡大する中で、円高が進みました。行き過ぎた円安に修正が起こったと見ることができます。

【4】2017~2018年

日米金利差が拡大しましたが、ドル円は大きくは動かないレンジ相場となりました。その結果、行き過ぎた円安は修正されました。

【5】2019年

日米金利差がどこまで縮小するか不透明で、ドル円に大きなトレンドが出にくい状態です。

為替は今後、円高・円安どちらへ進むか

世界景気悪化・ドル金利低下がさらに進めば、さらに円高が進むと考えられます。一方、世界景気がこれ以上は悪化せず、2020年に向けて回復期待が出るならば、円高は進みにくくなります。

どうなるか、予断を許しません。ただし、私が考えるメインシナリオでは、2020年に世界景気の回復を見ています。一時的にさらなる円高が進む可能性はありますが、2020年の景気回復が視野に入る頃には、円安に転じると予想しています。

▼もっと読む!著者おすすめのバックナンバー

3月26日:日本株の大幅安と世界に広がる政治不安:どうなる米中摩擦・米債務問題・ブレグジット・・・

3月25日:日経平均の下値メドは?パウエル議長のハト派サプライズで円高・株安

3月18日:景気悪化はいつ織り込み済みに?どうなるブレグジット?日銀の追加緩和ある?

▼他の新着オススメ連載

今日のマーケット・キーワード:『タイ選挙』、親軍政党が善戦し軍政維持へ

今日、あの日:日産自動車がフランスのルノーと資本提携【20年前の3月27日】

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。