はじめに

今回のアンケート調査は2月25日(月)~2月27日(水)の期間で行われました。

2019年2月末の日経平均株価終値は2万1,385円でした。前月末の終値(2万773円)からは612円高となり、月足ベースでも2カ月連続で上昇しました。さらに、その上げ幅もこの2カ月間の合計で1,371円となっています。

また、2月の日経平均の値動きを振り返ってみても、上旬に軟調な場面を一時的に見せたものの、それ以外は月間を通じて株価の戻り基調を描いています。企業決算シーズンを通過したことによる業績に対する警戒の織り込みが進んだことや、米中協議の進展およびFRB(米連邦準備制度理事会)の金融政策スタンスのハト派期待などが相場のムードを支えました。

株価水準についても、日経平均が2万1,000円の大台を超え、上値の抵抗となっていた75日移動平均線を上抜けるなど着実に切り上がっています。その一方で、ローソク足チャートを見ると、節目のところでいわゆる「窓」空けが多く、そして日中の値動きや売買が乏しい日も散見されているため、あらためて米中など海外株式市場の上昇に歩調を合わせている格好だったことがうかがえます。

そのような中で行われた今回のアンケートですが、3,800名を超える方からの回答を頂きました。株価の回復ムードが続いたことと、日経平均が2万1,000円台を超えてきたことで、見通しDIが株高の方へ改善したほか、為替についても円安見通しが強まる結果となりました。

日経平均の見通し

楽天証券経済研究所 シニアマーケットアナリスト 土信田 雅之

相場の堅調地合いが続き、DIの値が改善

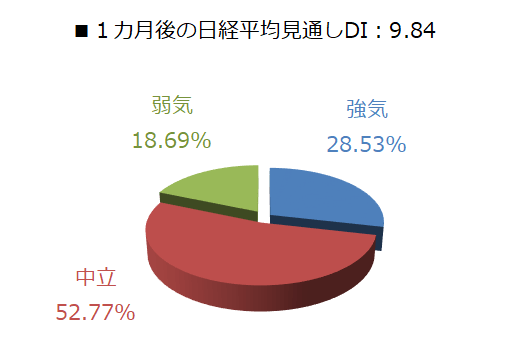

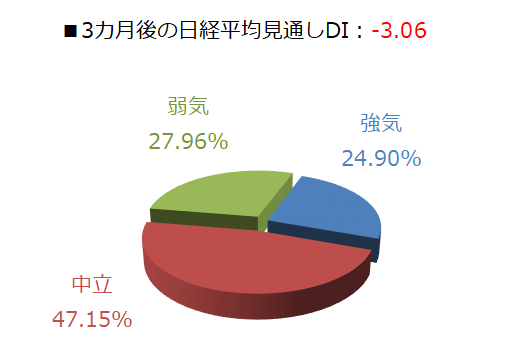

今回調査における日経平均の見通しDIの結果ですが、1カ月先がプラス9.84、3カ月先はマイナス3.06となりました。

前回調査の結果は「1カ月先」がマイナス19.78、「3カ月先」がマイナス12.22でしたので、両者ともにDIの値を改善させた格好です。とりわけ1カ月先DIはプラスに転換しましたが、これは2018年9月以来になります。また、回答の内訳を見ても、強気派が両方で2割を超えているほか、前回3割を超えていた弱気派もかなり減っています。

日経平均はここ2カ月のあいだ、順調に回復基調を描いてきたわけですが、時間の経過とともに株価の戻りに対して自信を深めているような印象です。2月に入って日経平均が回復した2万1,000円台というのは、株価水準で見ると、(1)2018年10月に高値をつけてから始まった株価下落第1弾の下げが止まったところ、(2)2018年12月下旬の株価下落第2弾が始まったところ、(3)2018年10月高値と12月安値の下げ幅の38.2%戻しのところとなっているため、節目としては相場に安心感を与えるものになったと思われます。

とはいえ、このまま順調に日経平均が上値を追っていけるかは微妙かもしれません。3月以降に政治イベントが多く控えていることなどもありますが、その理由として、先取り相場後の展開は注意が必要なことが挙げられます。

少し話がさかのぼりますが、2018年末の株価下落は、米中関係の悪化をはじめ、米国や中国の景気減速、それに伴う企業業績悪化などの懸念の高まりなどによる、いわば「不安の先取り相場」でした。

本来であれば、その答え合わせをしながら株価の落ち着きどころを探る展開になるのが自然なのですが、最近までの株価上昇の背景にあるのは、企業の決算シーズンが終えたことによる業績不安のいったんの織り込み、FRBの金融政策スタンスの変化、米中協議の進展期待、矢継ぎ早に放たれた中国の景気対策などです。つまり、先取りした不安が期待へと一気に方向転換させた格好です。

ただし、ここで重要なのは、まだ答え合わせが進んでいないということです。米中関係の行方もまだクリアすべきハードルが残っていますし、FRBの金融政策についても、当初は利上げの一時休止観測を好感していたものが、足元では利下げ期待も織り込み始めたような雰囲気になっています。中国の景気対策についても債務問題との兼ね合いもあって、2008年に打ち出した4兆元規模の経済対策ほどの効果があるのか疑問視する見方もあります。

さらに、不安による株価急落から一気に期待先取りの反発へと転じた相場展開は、2015年の「チャイナ・ショック」時と似ている面もあります。当時は夏場に急落した後に、年末にかけて下げ幅の8割近くまで反発しましたが、再び急落の波が押し寄せて安値を大きく更新させる展開となりました。

必ずしも歴史が繰り返されるわけではありませんが、足元で順調に株価が反発してきたとしても、「その次にやってくる下げには注意」となる可能性がありますので、性急なタイミングでの押し目買いには注意が必要です。

今月の質問「株主優待」

楽天証券経済研究所 チーフ・ストラテジスト 窪田真之

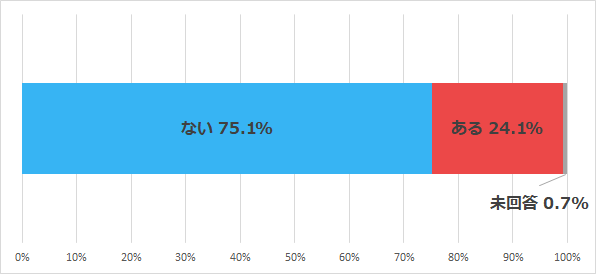

[今月の質問1]もらった株主優待を無駄にしたことはありますか?

24%の方が、優待を無駄にしたことがあると回答しました。企業の製品(食品など)が贈られる優待ならば無駄になりにくいですが、有効期間1年の割引券や食事券を贈ってくる場合、期限切れで使えなくなることもあります。「ぜひ使いたい」優待を選ぶのは当然ですが、「使いやすさ」も考えて選ぶことも大切です。

人気の優待券に、外食業の「食事券」があります。通常、有効期限は1年です。行きたい店の食事券でも、近くに店がないと期限切れになってしまうこともあります。使う当てのない優待券は、ネットなどで売れる場合もあります。なるべくムダにしないように考えましょう。

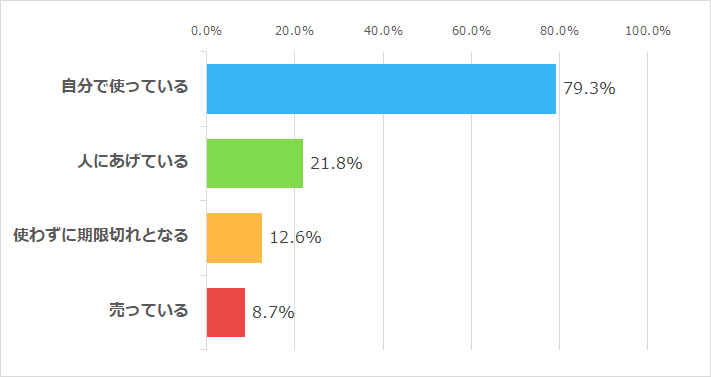

【今月の質問2】もらった株主優待はどうしていますか?

自分で使うのがベストですが、使うあてのない株主優待券は売ることも考えましょう。人気の優待券ならば、ネット上、あるいはチケットショップで売却できます。ただし、かなり割引されます。500円の食事券が400円で売れれば、良い方です。500円の食事券が300円、あるいは、250円になることもあります。人気のない優待券だと、買い取りするチケットショップがありません。人気のものでも、有効期限までの期間が短過ぎると、売れないことがあります。使うあてがない場合は、早めに売却した方がいいと思います。

株主優待割引券(例えば1回の買い物が1割引になる券)には、売ることができないものもあります。ただし、航空会社(JALやANA)や鉄道会社(JRなど)の株主優待割引券は、人気です。自分で使わない場合は、ネットで売却できます。ただし、売却金額は、自分で使う場合に得られるメリット額より小さくなるでしょう。

航空優待券は、その時々の需給によって売却できる価格が変動します。供給が増えるとき(優待券が株主に贈られるとき)に下がり、旅行需要が増えるときに上がる傾向があります。ネットで「株主優待券 売却」と検索すれば、さまざまなチケットショップが出している買い値を見ることができます。近所にチケットショップがあれば、直接行って、売り値や買い値を問い合わせることもできます。

【今月の質問3】3月の株主権利確定銘柄のおすすめを、ひとつだけ教えてください。

| 順位 | コード | 銘柄名 | 配当利回り | 優待 |

|---|---|---|---|---|

| 1 | 8591 | オリックス | 4.70% | 施設等利用割引など |

| 2 | 9433 | KDDI | 3.80% | 商品カタログギフト |

| 3 | 7412 | アトム | 0.20% | 自社ポイント |

| 4 | 9831 | ヤマダ電機 | 2.40% | 買物割引券 |

| 5 | 9202 | ANAホールディングス | 1.70% | 運賃・料金割引券等 |

| 6 | 7616 | コロワイド | 0.20% | 自社ポイント |

| 7 | 3099 | 三越伊勢丹 | 1.10% | 買物割引カード |

| 8 | 9201 | 日本航空 | 2.70% | 運賃割引券など |

| 9 | 4661 | オリエンタルランド | 0.30% | 1デーパスポート |

| 10 | 7201 | 日産自動車 | 6.10% | 新車購入時特典 |

注:配当利りは、2019年3月期の1株当たり年間配当金(会社予想)を3月5日の株価で割って算出

日本の個人投資家に、配当金よりも贈り物(株主優待)を好む傾向があります。度が過ぎると、非合理な行動につながります。株主への利益還元は、本来は配当金支払いによって行うのが筋です。株主優待の魅力的な銘柄と、優待はなくても安定的に高い配当利回りの出る銘柄に、分散投資した方がよいと思います。

上記に挙げた銘柄では、オリックスとKDDIは、優待内容も配当利回りも両方とも魅力的な銘柄として、注目しています。

上記銘柄には、良い銘柄が多いと思いました。ただし、ヤマダ電機だけは、構造的に収益が悪化している可能性があるので投資は見送った方が良いと、私は考えています。詳しくは、ヤマダ電機のほか、オリックス、KDDI、ANA、日産自動車についての私の投資判断を掲載している、以下のレポートを参照してください。

2月26日:3月の人気優待トップ10:アナリストの視点でチェック

なお、上記優待銘柄の「権利付き最終売買日」は、すべて3月26日(火)です。26日までに買えば、権利が得られます。27日(水)に買っても、権利は得られませんのでご注意ください。

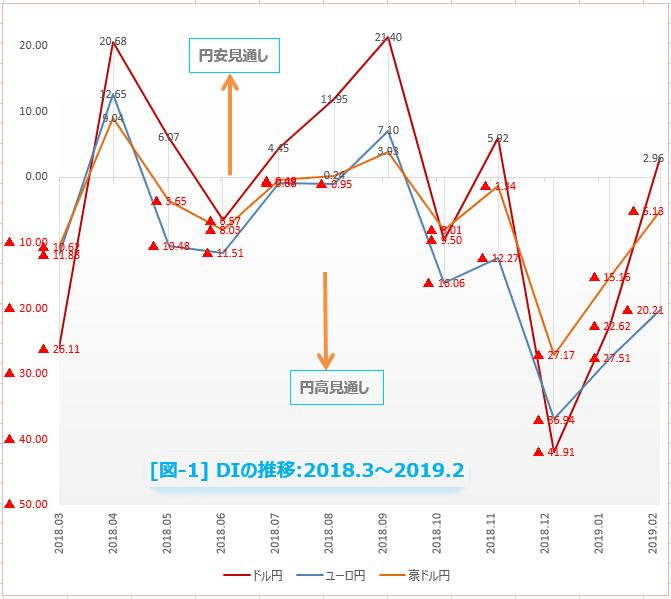

為替DI:ドル/円の円安予想増える。3カ月ぶり円高と逆転

楽天証券FXディーリング部 荒地 潤

楽天DIとは、ドル/円、ユーロ/円、豪ドル/円それぞれの、今後1カ月の相場見通しを指数化したものです。DIがプラスのときは「円の先安」見通し、マイナスのときは「円の先高」見通しを意味します。プラス幅(マイナス幅)が大きいほど、円安(円高)見通しが強まっていることを示しています。[図-1]

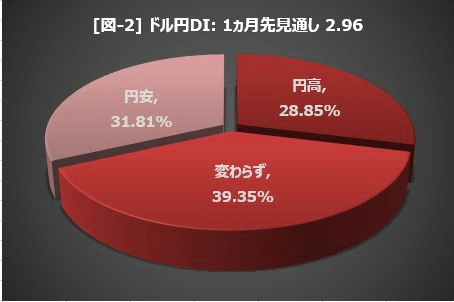

「3月のドル/円は円安、円高のどちらへ動くと思いますか?」という質問に対して、2月末の水準(111.37円)よりも「円高になる」と答えた投資家は全体の約29%で、もっとも少ない割合となりました。一方「円安になる」は32%に増え、円高派と円安派の逆転現象が起きています。残り約39%は「動かない(わからない)」という回答でした。 [図-2]

円安見通しから円高見通しを引いたDIは2.96。3カ月ぶりにプラス(=円安見通し優勢)に転換しました。

2月は「振りむけば円安」の月でした。年明けのフラッシュクラッシュの鮮烈なイメージにとらわれたままハッと気がつくと112円。まだまだ円高だと思っているうちに置いてきぼりになってしまいました。2月の終値は1月の終値に比べて2.50円のドル高。月間の値幅(高値マイナス安値)は2.77円と狭く、1月(5.99円)や2018年12月(4.26円)と比べて不活発な月でもありました。

2月のドル/円の安値は初日につけた108.73円。そこから緩やかに上昇を続け、節目の110円を抜けると25日には111円台へ。ここは100日と200日移動平均という強い抵抗ラインが走っていてしばらく足踏みを続けましたが、月末の28日になってようやく突破、2月の高値となる111.49円をつけました。あとはスルスルと値を伸ばし、翌3月1日には112円台をタッチして年初来高値を更新。

2018年12月のFOMC(米連邦公開市場委員会)で米国が利上げ中止をほのめかしたときがちょうどこの水準でした。その意味でこの112円というのは分かれ目となる大切なレベルです。年が明けた途端に104.01円まで急落したドル/円は、2カ月かけて8円戻しました。ようやくというか、意外に早く「利上げ中止」ショックから立ち直ったといえます。

この上は、2018年の高値114.55円、そして2017年の高値114.74円がターゲット。ドル/円がさらに一段上を目指すのか、あるいはここで失速するのか。3月の相場は注目です。楽天DIはわずかながらプラスなので、ドル高/円安方向へ動くチャンスが高いと考える投資家が多いようです。

「FRB利上げ」という支援材料を失ったドル/円ですが、代わりに2018年たびたび円高を引き起こした米中貿易摩擦には解決の兆しが見えています。米中の貿易協議はすでに合意がコンセンサスになっていて、あとは両国がどこまで突っ込むかということに関心が移っています。トランプ米大統領は「関税の撤廃もあり得る」と話しています。しかし、マーケットの期待を上げすぎてしまった結果、逆の場合のリスクもまた大きくなっています。

日中貿易交渉が進む中で、中国の人民元は2018年7月の水準までドル安/人民元高が進んでいることは注意です。米国が中国の「為替操作」に対して圧力をかけたからですが、日本にとっても無視できない問題です。これから日本と米国が貿易交渉を始めます。USTR(米通商代表部)のライトハイザー代表は、為替を議題にすると述べています。

今後、投資してみたい金融商品・今後、投資してみたい国(地域)

楽天証券経済研究所 コモディティアナリスト 吉田 哲

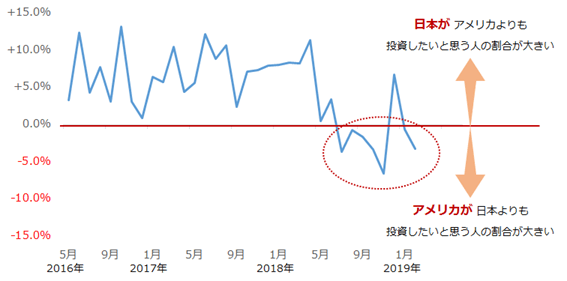

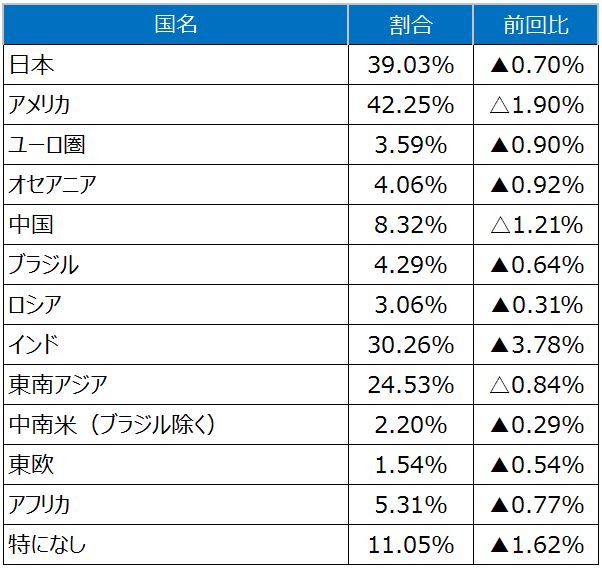

今回は、毎月実施している設問「今後、投資してみたい国(地域)」で、“日本”と“アメリカ”と回答したお客さまの割合の“差”に注目しました。

図:設問「今後、投資してみたい国(地域)」で“日本”と“アメリカ”と回答したお客さまの割合の差

2016年5月、設問「今後、投資してみたい国(地域)」の選択肢に“日本”が追加され、同設問で“日本”と回答した人の割合と、“アメリカ”と回答した人の割合を比較できるようになりました。

同設問には13の選択肢がありますが、“日本”と“アメリカ”は、他の選択肢よりも多くの人に選ばれる、同設問の双璧をなす選択肢です(2019年2月の調査では、“日本”と回答した人の割合は39.03%、“米国”と回答した人の割合は42.25%)。

そして上図は、同質問で“日本”と回答した人の割合から“アメリカ”と回答した人の割合を差し引いた値を示したものです。

ゼロを真ん中として、値がプラスの場合は日本と回答した人の割合がアメリカと回答した人の割合よりも大きく、値がマイナスの場合はアメリカと回答した人の割合が日本と回答した人の割合よりも大きいことを示しています。

あくまでも2つの選択肢の比較であるため、例えば、値がプラスだからといって、必ずしも多くの人が日本は投資先として魅力がある、と感じているわけではありません。プラスだったとしても日本と回答した人の割合が低下している場合もあります(この場合、アメリカと回答した人の割合は日本以上に低下しています)。

図のとおり、2016年5月から2018年6月までは、“日本”と回答した人の割合がアメリカを上回っていました。しかし、2018年7月から2019年2月までは、米国経済が一時的に不安定化した2018年12月を除けば、全ての月で“日本”と回答した人の割合が“アメリカ”と回答した人の割合を下回りました。

つまり、この数カ月間の傾向としては、「どちらかと言えば」、今後投資をするなら、日本よりもアメリカ、と感じる人の割合が大きい状況が続いていると言えます。日本がアメリカに比べて頼りない、もしくはアメリカが日本に比べて魅力がある、あるいはその両方、などさまざまなパターンが考えられます。

この“日本”と回答した人の割合が“アメリカ”と回答した人の割合を下回る状況は今後も続くのでしょうか。引き続き、「今後投資してみたい国(地域)」における“日本”“アメリカ”それぞれと、その“差”に注目していきたいと思います。

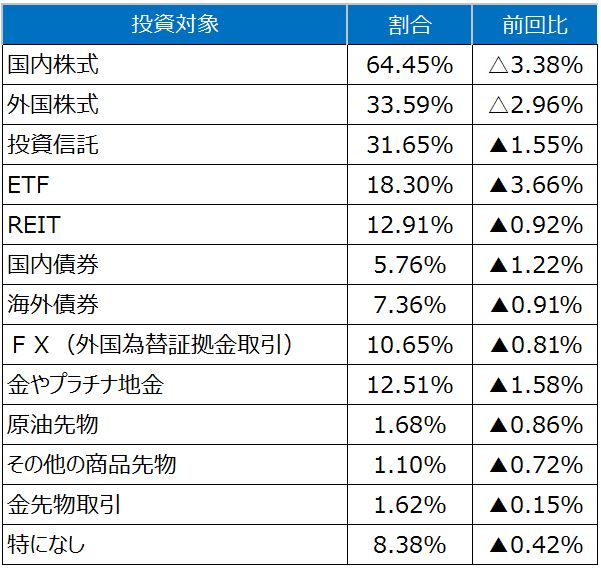

表:今後、投資してみたい金融商品 2019年2月調査時点 (複数回答)

表:今後、投資してみたい国(地域) 2019年2月調査時点 (複数回答)

執筆者の連載

シニアマーケットアナリスト 土信田 雅之 「テクニカル風林火山」

チーフ・ストラテジスト 窪田 真之 「3分でわかる!今日の投資戦略」(月~木曜日)

FXディーリング部 荒地 潤 「毎ヨミ!為替Walker」

コモディティアナリスト 吉田 哲 「週刊コモディティマーケット」

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。