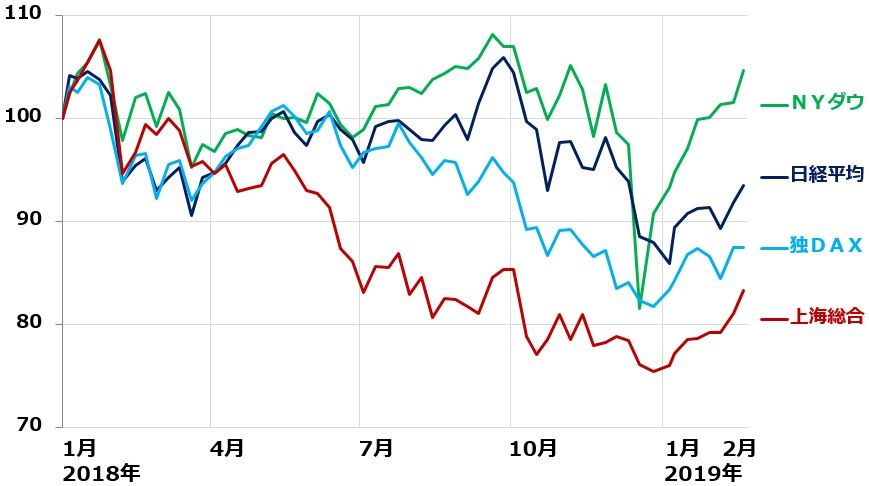

NYダウは強いのに、日経平均の戻りは鈍い

今年に入ってから、NYダウの反発が大きいのに、日経平均の戻りは鈍くなっています。

NYダウ・日経平均・独DAX指数・上海総合株価指数の動き比較:2017年末~2019年2月19日

これには、3つの理由があると考えています。

【1】日米でIT大手の力の差が歴然

10-12月決算を見ると、グーグル、アマゾン、フェイスブックなど世界のITインフラを支配する米IT大手の業績は好調ですが、日本のIT大手の業績はさえません。米IT大手が世界のITインフラを支配して稼いでいるのに対し、日本のIT大手は世界標準を取ることができず、狭い日本で過当競争に陥り、収益が悪化している例が増えています。

21世紀に入り、ITを使ったサービスが成長し、ネットがリアルを代替する流れが続いています。この流れは、年々加速しています。こうした環境下、IT産業の力の差が、日米の株価パフォーマンスの差につながっていると考えられます。

【2】貿易戦争の影響で製造業の不安高まる。日本や中国は製造業への依存大

日本と中国は、ともに製造業王国です。産業構造を見ると製造業の比率が高く、貿易戦争の影響を受けやすくなっています。一方、米国は、早くから製造業の空洞化が進み、IT、ヘルスケア、金融など、非製造業の構成比が高くなっています。米中貿易戦争の影響で中国経済が悪化し、日本へのマイナス影響も大きくなってきていますが、米景気は堅調です。

【3】円高が進む不安

昨年まで、米利上げが続く不安が、米国株の上値を抑えてきました。今年に入って、パウエルFRB(米連邦準備制度理事会)議長がハト派に転じた効果で、米国株は元気を取り戻しました。ところが、米金利の先高感が低下したことから、ドル安(円高)が進む不安が頭をもたげています。それが、日本株の上値を抑えています。

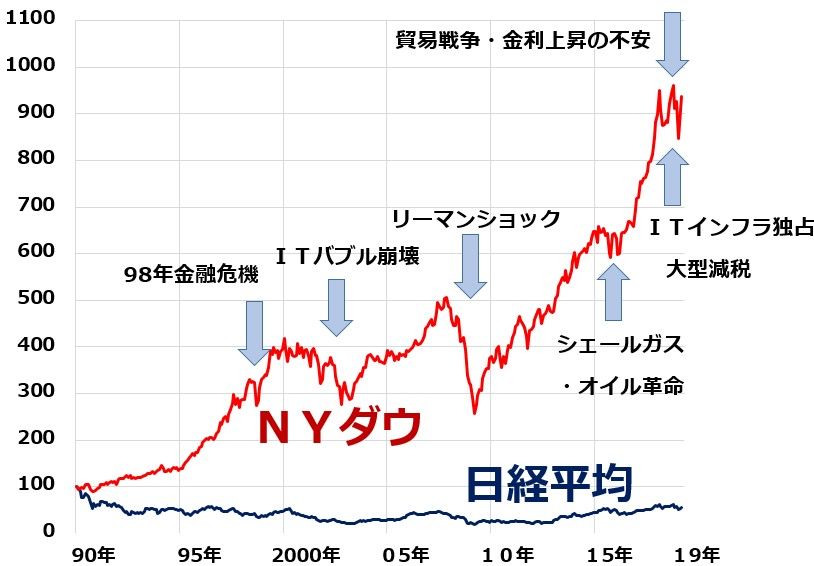

NYダウが強く日経平均が弱いのは、過去30年続いてきたこと

NYダウ平均株価が強く、日経平均が弱いのは、今に始まったことではありません。日経平均が、バブル相場で最高値(3万8,915円)をつけた1989年12月末から比較すると、日米の株価パフォーマンスには以下のような差がついています。

日経平均・NYダウの動き比較:1989年末~2019年2月(19日)

上のチャートを見ると、NYダウがバブルのように見えますが、そうではありません。バブル相場では、利益を無視して夢だけで株価が上昇しますが、NYダウは利益を無視して上昇してきたわけではありません。1株当たり利益の増加を反映して上昇しただけです。

株価の割安度をはかる代表的な指標にPER(株価収益率)があります。1株当たり利益の何倍まで株価が買われているかを示します。世界各国の主要株価指数は、だいたいPER10倍~20倍の範囲で評価されてきました。米国株のPERは、だいたい13~20倍の範囲で推移してきました。現在約17倍で、米国株に特に割高感はありません。

米国では、2010年以降、利益も株価も継続的に上昇してきました。シェールガス・オイル革命、ITインフラ支配、大型減税などによって、米国企業は利益を拡大させ、それに伴って株価が上昇してきたと言えます。

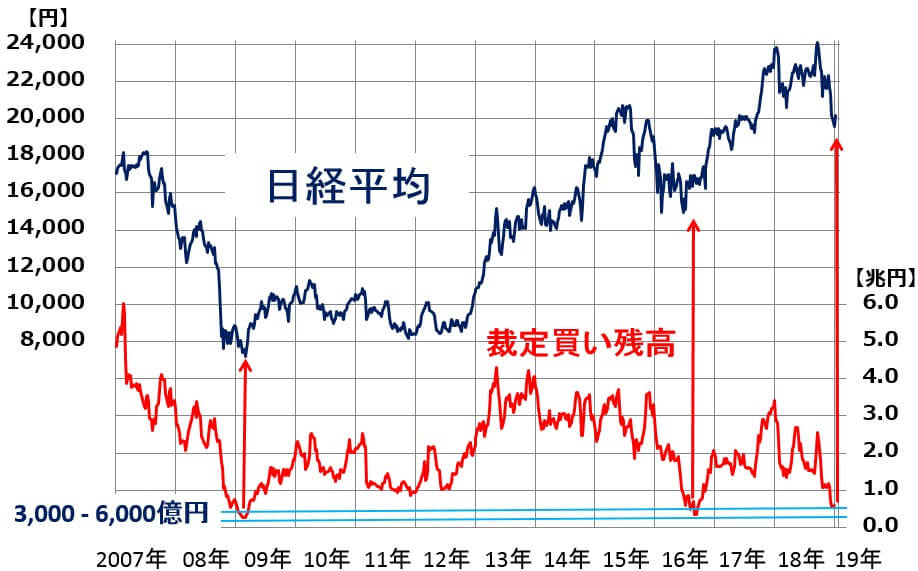

「裁定買い残」が5,673億円まで減少、外国人の短期筋は日本株を見捨てている状態

私がファンドマネージャー時代に、日経平均先物のトレーディングをする上で、重視していた需給指標に、「裁定買い残高」があります。詳しい説明は割愛しますが、裁定買い残の変化に、外国人による投機的な先物売買の変化が表れます。

外国人が先物を買うと、日経平均が上昇し、(裁定取引を通じて)裁定買い残が増加します。外国人が先物を売ると、日経平均が下落、(裁定解消売りを通じて)裁定買い残が減少します。

近年の日経平均および裁定買い残は、以下のように推移しています。

日経平均と裁定買い残高の推移:2007年1月4日~2019年2月19日(裁定買い残高は2019年2月8日まで)

裁定買い残は、2007年以降、3,000億~6,000億円まで減少すると、増加に転じていました。リーマンショック後の安値(2009年)、ブレグジットショック後の安値(2016年)では、裁定残は3,000億~6,000億円まで減少してから底を打っています。

日経平均は、裁定買い残が減少している間、つまり外国人が先物を売っている間は下落します。ところが、裁定残が増加に転じる、つまり外国人が先物買いに転じると、上昇に転じます。2007~2016年は、裁定買い残が、3,000億~6,000億円まで減少したところで、日経平均先物を買えば、タイミングよく日経平均が反発に転じ、利益を得られていたと言えます。

2019年1月4日時点で、裁定買い残高は、いったん5,840億円まで減少し、そこから上昇しました。日経平均もそこから反発しました。ただし、裁定買い残高は再び減少し、2月8日には5,673億円まで低下しています。海外ヘッジファンドの先物買い建てが減少し、空売りが増えてきたと推定されます(あくまでも推定)。先物需給のみから判断するならば、短期的な「売られ過ぎ」シグナルと見ることができます。

裁定残を見ながらトレーディングする際の注意事項

1つ注意すべきことがあります。裁定買い残はかなり低い水準まで減少しましたが、裁定残だけで投資判断すべきではありません。裁定残がいくらまで減ったら増加に転じるという明確な法則はないからです。その時々で、裁定残が底を打つ水準は異なります。過去には、3,000億~4,000億円まで減少したこともあり、現在の5,673億円が底になると決め付けることはできません。

海外ヘッジファンドの空売り残高が高くなっている可能性を意識しつつ、ファンダメンタルズ(景気・企業業績)の変化も見ながら、投資判断を行うべきです。

▼もっと読む!著者おすすめのバックナンバー

2017年11月7日:外国人の買いはいつまで続く?裁定買い残から考える

▼他の新着オススメ連載

今日、あの日:大阪ドームが完成【22年前の2月20日】

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。