今日は、2月の人気優待銘柄についてコメントします。

2月の人気優待銘柄トップ10

2月の優待銘柄、人気トップ10【注】は、以下の通りです。

【注】人気トップ10:2月優待銘柄について、楽天証券のお客様で保有している株主の数が多い順に、上位10社をピックアップしました。

| 人気 順位 | コード | 銘柄名 | 株価:円 | 最低投資金額:円 | 優待内容 |

|---|---|---|---|---|---|

| 1 | 8267 | イオン | 2,191.0 | 219,100 | 優待内容 |

| 2 | 9861 | 吉野家HD | 1,751 | 175,100 | 優待内容 |

| 3 | 3048 | ビックカメラ | 1,282 | 128,200 | 優待内容 |

| 4 | 3387 | クリエイト・ レストランツHD | 1,229 | 122,900 | 優待内容 |

| 5 | 3543 | コメダHD | 2,100 | 210,000 | 優待内容 |

| 6 | 9945 | プレナス | 1,876 | 187,600 | 優待内容 |

| 7 | 8905 | イオンモール | 1,782 | 178,200 | 優待内容 |

| 8 | 7512 | イオン北海道 | 795 | 79,500 | 優待内容 |

| 9 | 7545 | 西松屋チェーン | 912 | 91,200 | 優待内容 |

| 10 | 3086 | J.フロントリテイリング | 1,253 | 125,300 | 優待内容 |

株価の右側の「優待内容」をクリックしていただくと、どのような優待を実施しているかご覧いただくことができます。

「いつまでに買わないと優待や配当の権利が得られないか」ご注意ください。「権利付最終日」に出ています。ここでは、西松屋チェーンのみ「2月15日(金)」が権利付最終日です。他の銘柄は、「2月25日(月)」が権利付最終日です。

なお、優待内容は、予告なく変更されることもありますので、常に最新の情報をチェックしてください。楽天証券ウェブサイトでは、1カ月ごとに優待内容を更新しています。

人気トップ10銘柄の業績をチェック

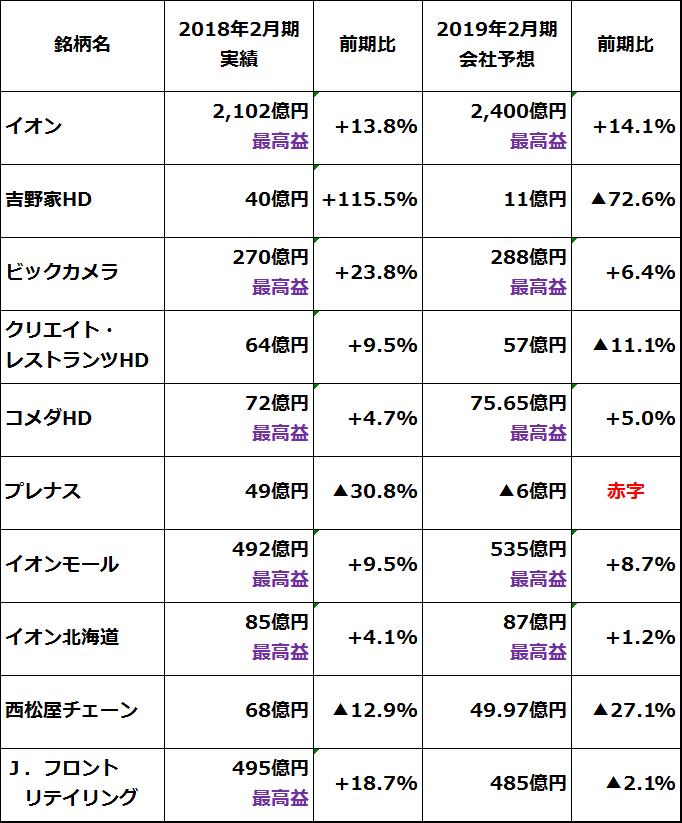

優待銘柄を選ぶ時、「優待内容の魅力」だけで決める方がいますが、株式投資である以上、最低限、足元の業績はチェックしましょう。まず、人気トップ10の前期(2018年2月期)から今期(2019年2月期)にかけての連結営業利益の推移を見てください。

2月優待人気トップ10の連結営業利益:2018年2月期実績と2019年2月期会社予想

上の表をご覧いただくと分かる通り、人気上位10社のうち、5社は前期に続き今期も、営業最高益を更新する見込みです。株主優待だけでなく、業績でも評価できる銘柄群です。いずれも、株主優待を楽しみながら、長期投資していくのに適格と考えています。

続いて、最高益を連続で更新する見込みの会社について、個別にコメントします。

1:家電量販店の勝ち組、ビックカメラ

ビックカメラは、家電量販店の勝ち組として成長が続くと期待しています。業績不振の同業ヤマダ電機と明暗が分かれています。

明暗を分けたのは、2つの経営戦略の違いです。第一に、出店戦略の違いです。ヤマダ電機は、郊外に大量出店したのが裏目に出て、郊外店が不振です。ビックカメラは都市部に大型店を出していったことが成功し、インバウンド需要獲得でも優位です。

次に、多角化戦略でも差が出ました。ヤマダ電機は多角化で始めた住宅事業が業績の足を引っ張っています。ビックカメラは、家電から、幅広い生活雑貨に展開した戦略が成功し、業績拡大が続いています。

2:業績でも評価できるようになったイオン・グループ3社(イオン・イオンモール・イオン北海道)

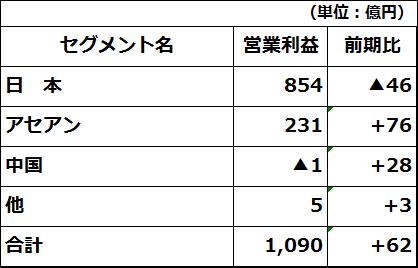

イオン・グループ3社は、いずれもイオンでの買い物で割引などが受けられる魅力的な優待を提供しています。かつてイオンには、「優待は人気でも業績は今一」というイメージがついてまわりました。今や、業績でも評価できるようになりました。イオンの第3四半期まで(2018年3月~11月)の業績について、以下、報告します。

第3四半期まで(2018年3月~11月)のイオンの経常利益は、前年同期比4.3%増の1,103億円で、同期間で最高益を更新しました。6~9月は悪天候、10~11月は暖冬と天候要因に足を引っ張られ、利益計画には少し遅れが出ています。それでも構造改革・成長戦略ともに、着実な進捗が見られる良い決算だったと評価できます。

第4四半期(2018年12月~2019年2月)は季節的に高水準の利益が出るので、通期(2019年2月期)の経常利益は、会社予想(2,400億円)に50億~100億円足りなくなる可能性があるものの、最高益を更新すると予想しています。

今回の決算で高く評価できるのは、海外(アジア)での利益成長が軌道に乗ってきたことです。イオンは、小売・金融・不動産を含めて、2018年3~11月期に、海外で営業利益の22%を稼ぐまでになっています。小売業はほぼ損益トントンですが、金融・不動産で稼ぐ構図は、国内と同じです。今後、海外収益の構成比がさらに高まっていくことが、予想されます。

イオンの所在地セグメント別営業利益:2018年3~11月期

3:前期最高益でも、今期減益見通しのJ.フロント リテイリング

Jフロント リテイリング(経営統合した大丸・松坂屋の持ち株会社)は、前期営業最高益を更新したものの、今期は微減益となる見通しです。Jフロントは経営統合後、インバウンド需要(外国人観光客の買い物)を取り込みながら、脱百貨店のビジネスモデル(2017年銀座にオープンしたGINZA SIXなど)を成功させ、高水準の利益を上げられるようになりました。

ただし、百貨店は高額品の販売が多く、今年10月に予定されている消費増税(8%→10%)では、マイナス影響が相対的に大きくなる見込みです。したがって、今、Jフロントに積極的には投資しにくいところです。株主優待を楽しみながら長期投資するには、問題ないと考えています。

4:目先厳しい業績続くが、長期的に回復を見込む吉野家HD

優待投資でも、株式投資である以上、業績は見て投資しましょう。ただし、それは「増益の会社だけ買い、減益の会社は避けましょう」と言っているわけでは、決してありません。どんな企業も長い年月のうちには、減益したり増益したりします。減益の時は株価が安くなることが多く、将来、利益の回復が見込まれるならば、安く買う好機かもしれません。人気上位で、減益でも、中長期の利益回復を期待するのが、吉野家HDと西松屋チェ-ンです。

吉野家は、目先厳しい業績が続くと考えられますが、長期的には利益回復を期待しています。同社は、第3四半期まで(2018年3月~11月)で5.6億円の営業赤字に転落しています。原材料(米国からの輸入牛肉)価格高騰や、人件費上昇が、逆風です。通期で会社は11億円の営業黒字を予想していますが、赤字のリスクもあります。来期(2020年2月期)も大幅な利益回復は見込みにくいところです。

ただし、長い目で見ると、利益回復の可能性が高いと考えています。生活に根付いた外食に対する需要は消えることがないからです。効率的なオペレーションでコスト競争力のある吉野家は、メニューの多角化や、海外展開で利益を回復させる余地があると思います。

また、短期的に実現する話ではありませんが、米国からの輸入牛肉にかかる関税が将来下がっていく期待はあります。現在、牛肉には、38.5%の高い輸入関税がかけられています。TPPに米国が加われば、それが、年々引き下げられていくはずでした。ところが、米国がTPPに加わらず、米国抜きのTPP11が発効しました。TPP11の発効により、オーストラリア産の牛肉の輸入関税は、下がっていくことになります。そうなると、米国産牛肉は、オーストラリア産との競争で不利になります。となると、当然、トランプ大統領は、日本との通商交渉で、日本が輸入する米国産牛肉の関税を下げていくように、圧力を強めると思われます。この交渉がどう進むか、現時点で予測できませんが、関税が下がれば、吉野家にメリットとなります。

5:今期減益でも、先行き成長を期待する西松屋チェーン

西松屋チェーンは、子供服・子供用品の製造小売業として、高い競争力を有します。少子化が進む日本で、製造小売業として消費者に驚きを与える新製品を開発し続けることで、売上を拡大してきました。これからも、製造小売業として業績を伸ばす余地があると考えています。

西松屋は将来、アジアで販売を伸ばす可能性もあると考えています。アジアでは今、中間層の所得拡大によって、大人が使う衣類のファッション性が向上しています。ただ、子供服のファッション性を高める次元にはまだ達していません。ただし、将来、さらに所得が拡大すると、子供服や子供用品にもさらにお金をかけるようになると考えられます。その時、子供用品の開発で培ってきた同社のノウハウが生きると考えています。

▼もっと読む!著者おすすめのバックナンバー

2019年1月25日 払わないでいい「税金」払っていませんか?NISA・つみたてNISA使っていますか?

2019年1月17日 最高益多い!2月決算小売業の9-11月決算まとめ

▼他の新着オススメ連載

今日のマーケット・キーワード:楽観的な見通しの低下が報告された米『ベージュブック』

今日、あの日:公衆電話が3分10円に【49年前の1月30日】

▼特集「最新!株主優待NEWS」の記事をもっと読む

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。