読者から「都内でマンション購入を考えています。消費増税前がいいですか」と質問をいただきました。このご質問に対し、筆者の考えをお伝えします。

住宅ローン減税を受けられるならば、消費増税の後に買っても、税制面でマイナスとはならない見込み

質問の意図は、「2019年10月に消費税が8%から10%に引き上げられる予定なので、消費税負担が8%で済むうちにマンションを買った方が得か知りたい」ということと思います。

それについて答えるのは簡単です。まだ確定したわけではありませんが、政府は、消費増税後に住宅ローン減税の適用期間を、現行の10年間から13年間に、3年延長する方針を固めました。住宅ローン減税を受ける条件を満たしていれば、増税後に買っても、税制面で不利とはならない見込みです。

住宅ローン減税とは、国税庁が定める条件を満たしていれば、年末の住宅ローン残高(最大4,000万円まで)の1%の税額控除を受けられる制度です。年末に4,000万円のローン残高があると、その1%、つまり40万円、納税額を減らすことができます。

現行の制度では、住宅を購入してから10年間、住宅ローン減税を受けることができます。今、検討されているのは、2019年10月の消費増税後に購入する住宅について、住宅ローン控除を受けられる期間を13年に延ばすことです。追加される3年間に受けられる税額控除の上限は、購入した建物価格の2%となる見込みです。消費増税で負担が増える2%を上限に、11-13年目に減税を受けさせることが検討されているわけです。

不動産市況は、これから上がる?下がる?新築マンション販売価格には過熱感

どうやら、消費増税前に急いで買わないでも、税制面で不利にはならなそうです。そこで次に気になるのは、不動産市況です。ここ数年、不動産ブームが続き、オフィスビル賃料や新築マンションの販売価格は上昇が続いてきました。

早く買わないと、マンション価格はさらに高くなってしまうのでしょうか? それとも、そろそろブームは終わり、価格は下がってくるのでしょうか?

2019年がどうか、どちらもあり得るので、わかりません。ただ、1ついえることは、首都圏の新築マンションの平均販売価格は、不動産バブルのピークだった1990年ころの水準(6千万円)まで上昇していることです。やや過熱感があります。いずれピークアウトして下がると考えるべきです。それが、2019年なのか20年なのか、あるいはもっと先かはわかりません。

オフィスビル賃料が上がってきたと言っても、過去のピークと比べると低い

都心オフィスビルの賃料は、上がってきたと言ってもまだ坪あたり2万円強です。不動産ミニバブルと言われた2007年の水準を超えていません。元祖バブルの1990年には、坪当たり10万円の物件もあったことを思えば、今の賃料が過熱しているとは言えません。

それを、三鬼商事が発表しているデータで見てみましょう。

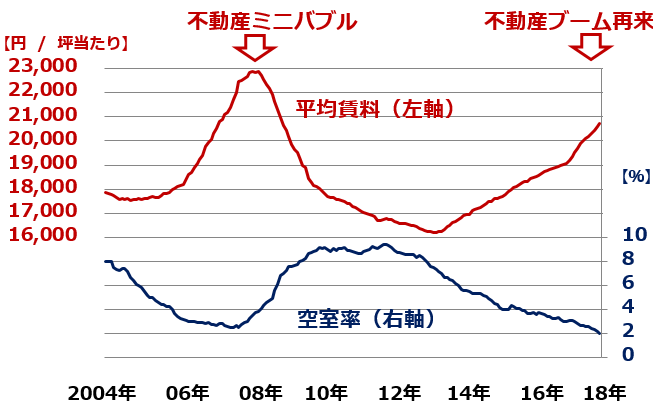

都心5区オフィスビルの空室率と平均賃料:2004年1月~2018年11月

2013年以降、オフィス需要が拡大し、空室率が低下する中、賃料は順調に上昇が続いてきました。以前、「2018年問題」と呼ばれて、警戒されていたことがありました。2018年に都心でオフィス供給が大幅に増加し、一時的に供給過剰となることで、賃料が下がるという警戒感があったのです。蓋を開けてみると、2018年に新規竣工したオフィスは、増加する需要で難なく吸収されました。

オフィス供給には「2020年問題」と呼ばれている懸念もあります。2019年のオフィス供給はさほど増えませんが、2020年に再び供給が大幅に増える見込みです。その時、空室率が上昇して、オフィス市況が下がる可能性が懸念されています。

実際どうなるか、その時になってみないとわかりません。2020年の大量供給も、増大する需要で吸収されてしまえば、2021、2022年のオフィス供給は大幅に減少するので、オフィス市況は高止まりが続くことになります。

マンション・ブームにはピークアウトの兆しも

バブル時(1990年)に6千万円まで上がった首都圏マンションの平均販売価格は、バブル崩壊後4千万円くらいまで下がって安定しました。4千万円は、世帯年収8百万円の家庭にとって年収の5倍で、買いやすい価格と言われています。そこで、販売価格は下げ止まりました。

その後、不動産ミニバブルと言われた2007年に、販売価格は一時5千万円に近づきましたが、そこで需要が急速に細って、マンション・ブームは終わりました。マンション価格は4千万円台でないと、需要がついてこないと言われました。

ところが、2013年からのブームで、販売価格はみるみる上昇し、5千万を超えて、6千万円に達しています。マンション価格が高くなりすぎたので、これから需要が縮小する兆しが出ています。

今回のブームを牽引した要因は3つあります。

① 日銀による異次元金融緩和でローン金利がどんどん低下。銀行の融資姿勢が緩和

② 2017年の相続税増税で、相続税対策のアパート建設やマンション投資が増加

③ 景気好調で、需要も拡大

ただし、今は状況が変わってきています。

① 低金利で苦しむ銀行が、ローン残高を拡大するために不正を働く事例が表面化

② 相続税対策の貸家建設はピークアウト。貸家に過剰感

③ 世界景気に減速懸念

マンションを買うか、賃貸で済ますかは、買い手の個別事情によって決めるべき

バブル(1990年)よりも前の時代は、不動産を早く買えば買うほど、得した時代でした。借金を負って若いうちに住宅を買った人は、その後、大幅な値上がりで豊かになりました。

ところが、バブル崩壊後は一転して不動産価格が急落。ローンを組んで無理して住宅を買った人は、苦労しました。

これからは、どうなるでしょう? これからも不動産市況が上昇したり、下落したりすることは、あるでしょう。ただし、1990年に経験したような異常なバブルやバブル崩壊は、当分、起こらないと考えています。

そう考えると、持ち家を買うか、一生賃貸で済ませるかは、買い手の人生事情によって決めるべきと言えます。持ち家のある主なメリットとデメリットを、以下に挙げますので、自分でどちらが大きいか考えてください。

賃貸に住むメリット

・借金(住宅ローン)返済の重荷がない

・不動産所有のコスト(固定資産税・火災保険料・メンテナンス費・経年劣化)がない

・不動産所有のリスク(天災・環境問題・風評被害による損失)がない

・仕事で転居が必要になっても、困らない

自家所有のメリット

・賃料を支払わないで良い(ローンを完済すれば住宅を手に入れられる)

・自分の好みやライフスタイルの変化に合わせた改築や改装が自由

・高年齢になって収入がなくなっても住むところがあれば困らない(高年齢になると賃貸を断られることもある)

住宅購入は結婚と同じくらい大切な選択、急いで決めるべきではない

どんな住宅が自分にとって一番良いのか、住んでみないとわからないことはたくさんあります。購入を検討しているとき、あんなに素晴らしく見えたマンションが、住んでみたら問題だらけだったということもあります。もちろん、その逆もあります。

結婚前にあんなに素敵に見えた人が、一緒に生活したらそうでもなかった、と同じかと思います。

不動産の真の価値は、現場に行かないとわかりません。その物件だけでなく、周囲もしっかり見ましょう。実際に生活してみたらどうなるか、重要事項を列挙して近所を歩き回り、1つ1つ検討しましょう。インターネットでも近所の情報はたくさん見られると思いますが、ネットではわからない情報が現場にはあふれています。たとえば、小さい子供をつれて安心して歩ける環境か、実際に歩いてみればわかります。

春に物件を見る人が多いが、冬になって太陽が低くなったら、日当たりがどう変わるか考えましょう。昼間に物件を見る人が多いが、夜、どうなるかも考えましょう。たとえば、夜の騒音は許容範囲ですか? 治安はどうですか?

どんなに現場をしっかり見ても、わからないことはたくさんあります。理想的には、購入を検討する物件に、1年くらい賃貸で入れると最高です。でも、そんなに都合のいいことは、めったにありません。近くの賃貸に入って考えるという手もあります。

賃貸で何年も住んでいるうちに、大家さんから、物件を購入しないか打診されることもあります。知り尽くした物件ですから、買ってもいいと思えるか、判断しやすいと思います。それくらい物件の良いところも悪いところも知り尽くしてから、不動産購入を決めるべきと思います。

ところが、不動産のセールスには、購入を急がせるトークが、たくさん盛り込まれます。「消費税引き上げ前が有利」「申し込み殺到で明日には売り切れかも」「今日ここで決めれば、こんな特典があるが、明日には出せない」などなど・・・。くれぐれも、あわてて購入の決断をしないようにしましょう。

▼他の新着オススメ連載

今日のマーケット・キーワード:今年を振り返るキーワード5『欧州の政治不安』

今日、あの日:所得倍増計画を決定【58年前の12月27日】

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。