毎週金曜日夕方掲載

本レポートに掲載した銘柄

アドバンテスト(6857)、東京エレクトロン(8035)、ソニー(6758)

アドバンテスト

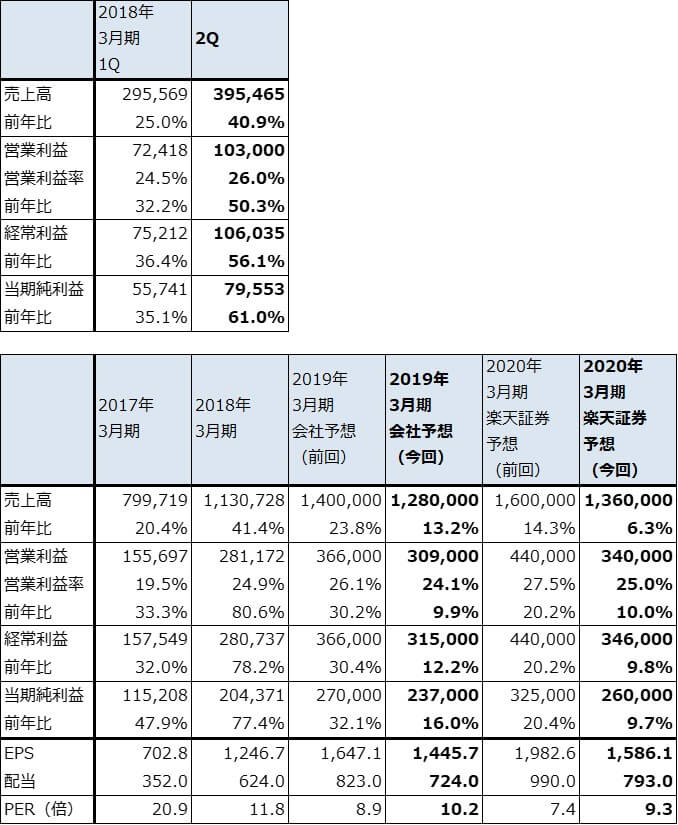

1.2019年3月期2Qは52%増収、営業利益3.5倍

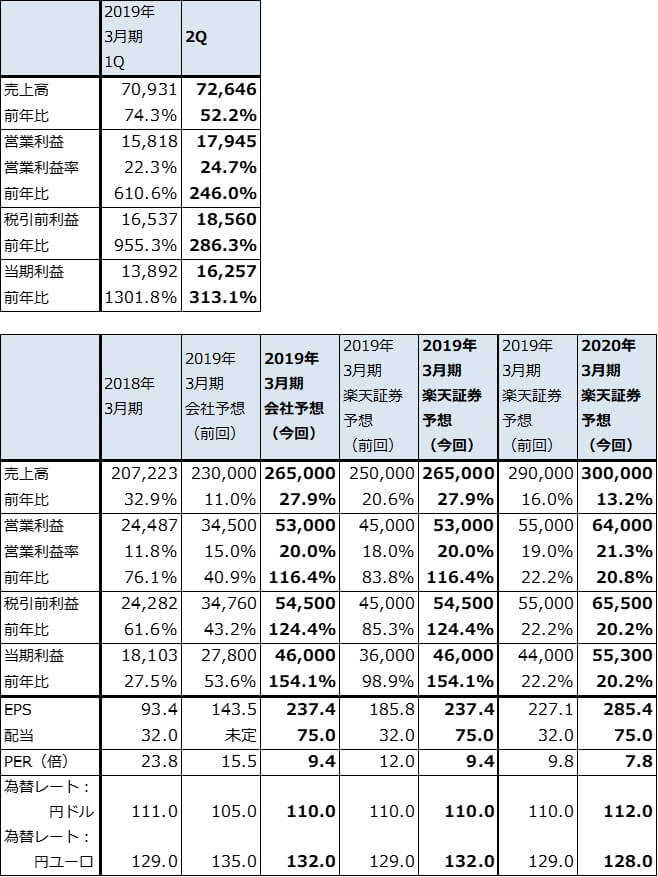

アドバンテストの2019年3月期2Q(2018年7-9月期)は、売上高726億4,600万円(前年比52.2%増)、営業利益179億4,500万円(同3.5倍)となりました。今1Qに続き好調な決算となり、売上高から当期利益まで、今1Qを上回りました。

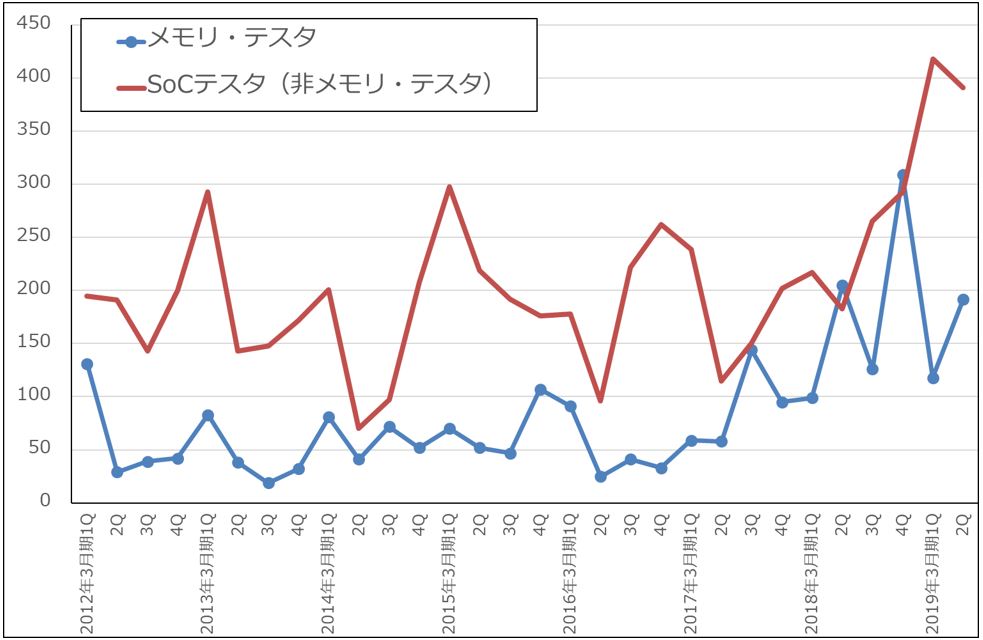

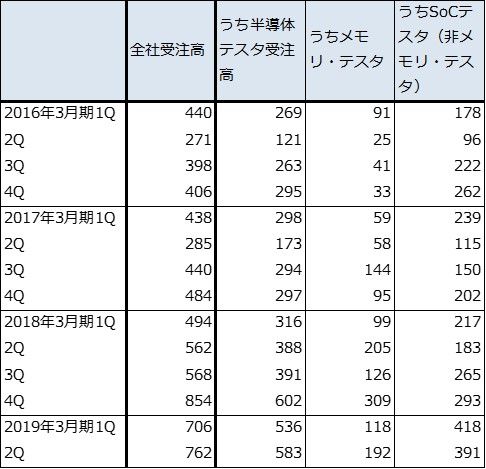

今2Qのテスタ売上高は、SoCテスタ(ロジックテスタなどの非メモリ・テスタ)が前4Q319億円→今1Q316億円→今2Q347億円と増加し、高水準を維持しました。スマホ向けテスタが、微細化が進んだ7ナノ半導体がスマホ向けに登場したことと、7ナノ半導体にAI機能が付加されたことによって、テストが複雑になり長時間化したこと、ディスプレイ用ICドライバーテスタが増加したことが、SoCテスタの台数増加に結び付きました。メモリ・テスタも前4Q176億円→今1Q194億円→今2Q194億円と高水準を維持しました。DRAM向けと中国向けがけん引したもようです。

受注高は、SoCテスタが前4Q293億円→今1Q418億円→今2Q391億円と今1Qより減少しましたが高水準を維持しました。SoCテスタの売上高動向と同じ理由です。メモリ・テスタは、前4Q309億円、今1Q118億円、今2Q192億円と増加しました。韓国向けは減少しましたが、中国向けが増加しました。

表1 アドバンテストの業績

発行済み株数 193,767千株

時価総額 431,132百万円(2018/11/1)

単位:百万円、円

出所:会社資料より楽天証券作成

注1:発行済み株数は自己株式を除いたもの

注2:当期利益は親会社の所有者に帰属する当期利益

2.2019年3月期は大幅上方修正

今2Qまでの好調な業績を見て、会社側は2019年3月期業績予想を表1のように上方修正しました。4月26日に公表された売上高2,300億円、営業利益345億円は、売上高2,650億円、営業利益530億円に上方修正されました。

今下期も引き続きSoCテスタが高水準と予想されます。一方、メモリ・テスタはNAND市況の下落に伴ってNAND向けテスタが減少すると予想されます。このため、今下期の全社業績は上期比減収減益になる見込みです。

来期を展望すると、ロジック半導体の中で7ナノ半導体が本格的に量産されることが予想されるため、今期の構図と同じく、SoCテスタは受注、売り上げともに増加が予想されます。NANDとDRAM向けのメモリ・テスタはメモリ市況の影響を受けるため不透明感がありますが、メモリの多層化に伴いロジック半導体同様テスト時間の長時間化が予想されるため、これがメモリ・テスタの増加要因になります。

このため、四半期毎の波は予想されますが、来期も増収増益が期待できます。

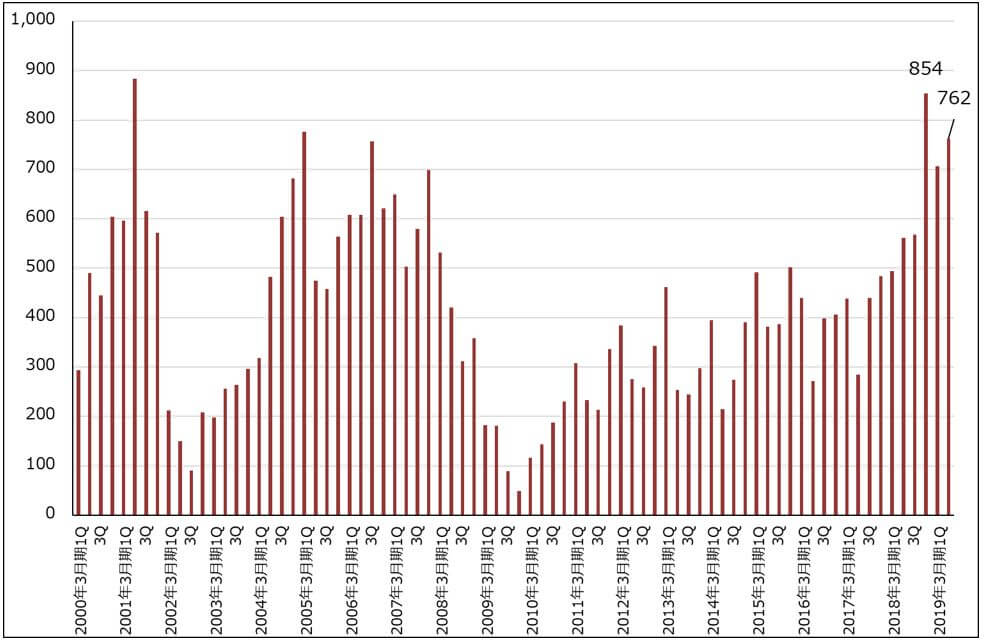

グラフ1 アドバンテストの全社受注高

出所:会社資料より楽天証券作成

注:2000年3月期1Qから2002年3月期4Qまでは会社資料を基に楽天証券推定

グラフ2 アドバンテストの半導体テスタ受注動向

出所:会社資料より楽天証券作成

表2 アドバンテストの受注高

出所:会社資料より楽天証券作成

3.投資妙味を感じるが、半導体設備投資の調整局面入りに注意したい

目標株価は、今期会社予想EPS237.4円にPER10~15倍を当てはめ、6~12カ月の期間で3,000円とします(楽天証券投資WEEKLY2018年9月21日号記載の2,800円から変更します)。一定の投資妙味を感じます。

なお、後述のように東京エレクトロンは2019年3月期業績予想を10月31日付けで下方修正しました。主にメモリ分野の設備投資延期の動きを見てのものです。日本製半導体製造装置販売高の約40%が東京エレクトロンであり、東京エレクトロンの業績は半導体設備投資の動きを表すものです。

要するに、半導体設備投資は全体としては調整局面入りしたと考えたほうがよい状況になってきました。アドバンテストの好業績は、ロジック半導体のテスト複雑化、長時間化という特殊要因に起因するものであって、半導体設備投資全体の動きを反映したものではないことに留意したいと思います。

東京エレクトロン

1.2019年3月期2Qは41%増収、50%営業増益

東京エレクトロンの2019年3月期2Qは、売上高3,954億6,500万円(前年比40.9%増)、営業利益1,030億円(同50.3%増)となりました。SPE(半導体製造装置)が、売上高3,580億円(前年比34.7%増)、営業利益1,058億円(同34.6%増)、FPD(フラットパネルディスプレイ)製造装置が売上高373億円(前年比2.5倍)、営業利益95億円(同4.3倍)といずれも好調でした。

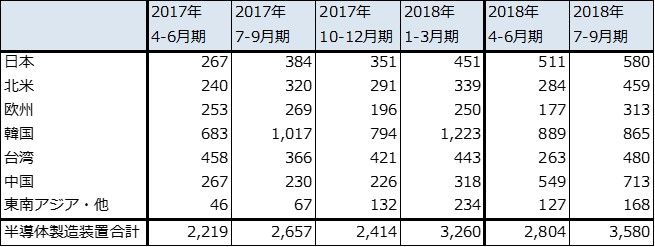

今2QのSPE地域別売上高を見ると、韓国向けが今1Q比微減となりましたが、日本、北米、欧州、台湾、中国、東南アジア・他がいずれも今1Q比増収となりました。ロジック半導体向け、韓国、中国のメモリメーカー向けが全体をけん引しました。

表3 東京エレクトロンの業績

発行済み株数 163,929千株

時価総額 2,409,756百万円(2018/11/1)

単位:百万円、円

出所:会社資料より楽天証券作成

注1:発行済み株数は自己株式を除いたもの

注2:当期純利益は親会社株主に帰属する当期純利益

表4 東京エレクトロン:半導体製造装置の地域別売上高

出所:会社資料より楽天証券作成

注:端数処理の関係で合計が合わない場合がある

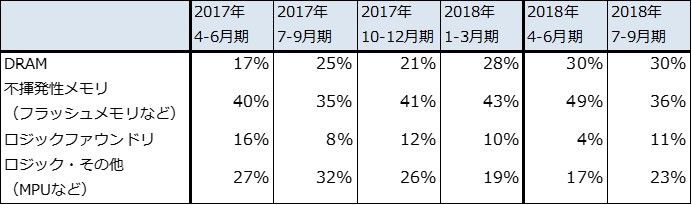

表5 半導体製造装置のアプリケーション別売上構成比(新規装置のみ)

出所:会社資料より楽天証券作成

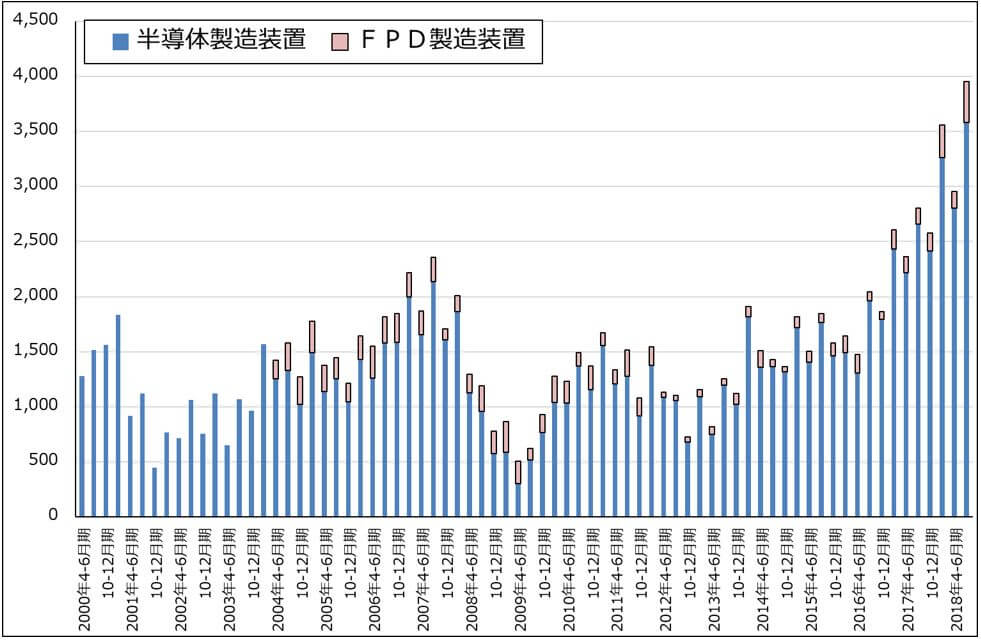

グラフ3 東京エレクトロンの半導体・FPD製造装置販売高

出所:会社資料より楽天証券作成

2.会社側は2019年3月期業績予想を下方修正した

会社側は半導体市場と半導体製造装置市場の長期的な成長に確信を持っていますが、短期的には今1Qから始まったメモリメーカーの半導体設備投資延期の動きが無視できなくなったもようです。最近では、東芝メモリと米ウエスタンデジタル(WD)が、共同運営する四日市工場への製造装置導入を一部延期する方針を固めたというニュースが出ました。一部の工場で2018年中を予定していた設備の搬入を2019年春以降に延期するもようです。

このような動きを見て、10月31日の今2Q決算発表時に会社側は2019年3月期業績予想を下方修正しました。4月25日付けの業績予想、売上高1兆4,000億円、営業利益3,660億円は、売上高1兆2,800億円、営業利益3,090億円に修正されました。修正後は通期営業増益率は9.9%増に止まり、今下期営業利益は前年比15.4%減と営業減益になる見込みです。

また、会社側は来下期には回復を期待したいとしています。

3.株価の先行きに不透明感

半導体と半導体製造装置市場は、会社側が指摘するように長期的には成長が期待されますが、短期的には調整局面入りしたと思われます。いつごろ回復するのかについては、当面の東京エレクトロンの四半期業績や各種業界データ(世界半導体出荷金額、NAND、DRAM市況、日本製、北米製半導体製造装置販売高など)の動きを注視するしかありませんが、楽天証券投資WEEKLY2018年10月26日号でも指摘したように、世界半導体出荷金額の前年比が鈍化し、メモリ市況が悪化しているため、半年から1年程度の調整期間を想定したほうが良いと思われます。

そうなった場合、株価の先行きは不透明になると思われます。さらに下落する可能性もあると思われます。前回(楽天証券投資WEEKLY2018年9月21日号)の目標株価は18,000円でしたが、今回の目標株価は、2019年3月期予想EPS1,445.7円にPER10倍を当てはめ、6~12カ月の期間で1万5,000円とします。

当面は業績と株価に注意したいと思います。

ソニー

1.2019年3月期2Qは6%増収、17%営業増益

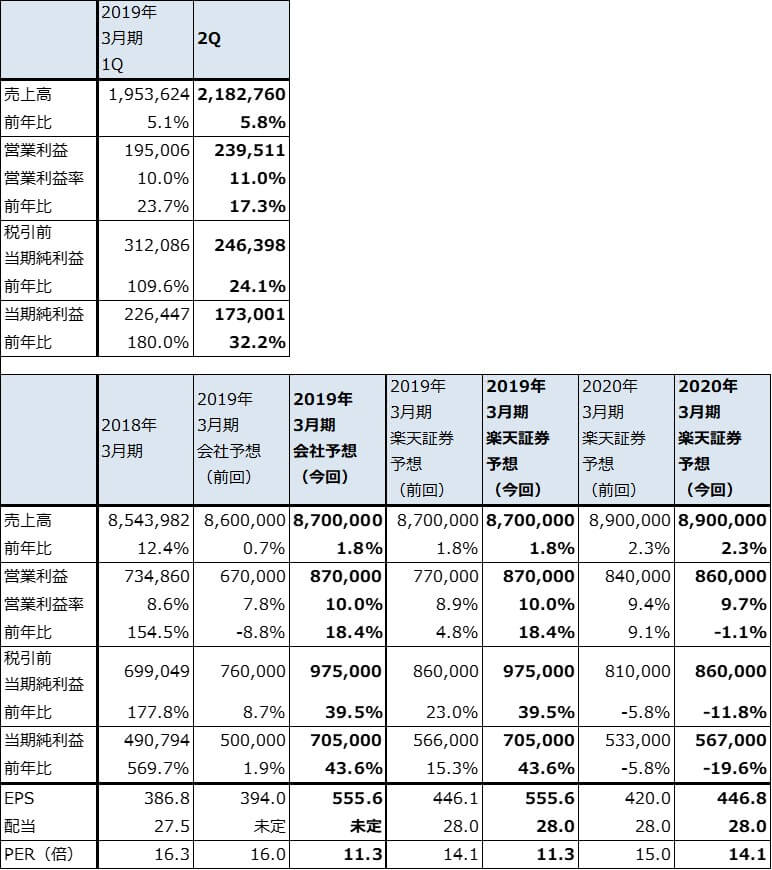

ソニーの2019年3月期2Qは、売上高2兆1,828億円(前年比5.8%増)、営業利益2,395億円(同17.3%増)となりました。引き続き高水準の営業利益となりました。

好調な業績を見て、会社側は2019年3月期通期業績見通しを上方修正しました(表6)。従来予想の売上高8兆6,000億円、営業利益6,700億円、税引前当期純利益7,600億円は、売上高8兆7,000億円、営業利益8,700億円、税引前当期純利益9,750億円に上方修正されました。

なお、今回の通期会社予想営業利益には音楽事業におけるEMIミュージック・パブリッシングの連結子会社化の影響約1,100億円が含まれています。また通期営業外収益の会社予想には、スポティファイ社株式評価益及び売却益の純額1,178億円が含まれています。この2つの利益は今期の一時利益になります。

マクロ経済や各部門の事業リスクをあらかじめ会社予想から引き当てておくリスクバッファは、前回見通しでは730億円計上されていましたが(表7の全社及びセグメント間取引消去に含まれる)、今回の会社予想では、マクロ経済のリスク(米中貿易摩擦に伴うリスクなど)に対する200億円のリスクバッファに減少しました。

表6 ソニーの業績

発行済み株数 1,268,903千株

時価総額 7,977,593百万円(2018/11/1)

単位:百万円、円

出所:会社資料より楽天証券作成

注1:当期純利益は当社株主に帰属する当期純利益

注2:発行済み株数は自己株式を除いたもの

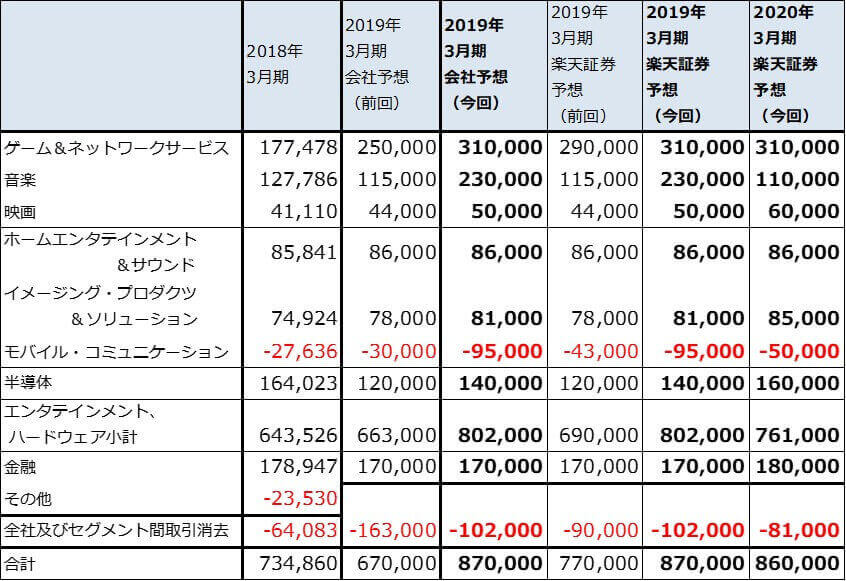

表7 ソニーのセグメント別営業利益(通期ベース)

出所:会社資料より楽天証券作成

注:2019年3月期以降の会社予想と楽天証券予想は、「その他」と「全社及びセグメント間取引消去」を合算して表示している

表8 ソニーのセグメント別営業利益(四半期ベース)

出所:会社資料より楽天証券作成

注:2017年3月期1Qよりデバイス部門が半導体とコンポーネントに分離された。また、電池事業売却に伴い2018年3月期よりコンポーネントがその他に吸収された

2.セグメント別動向-ゲーム事業が大幅増益-

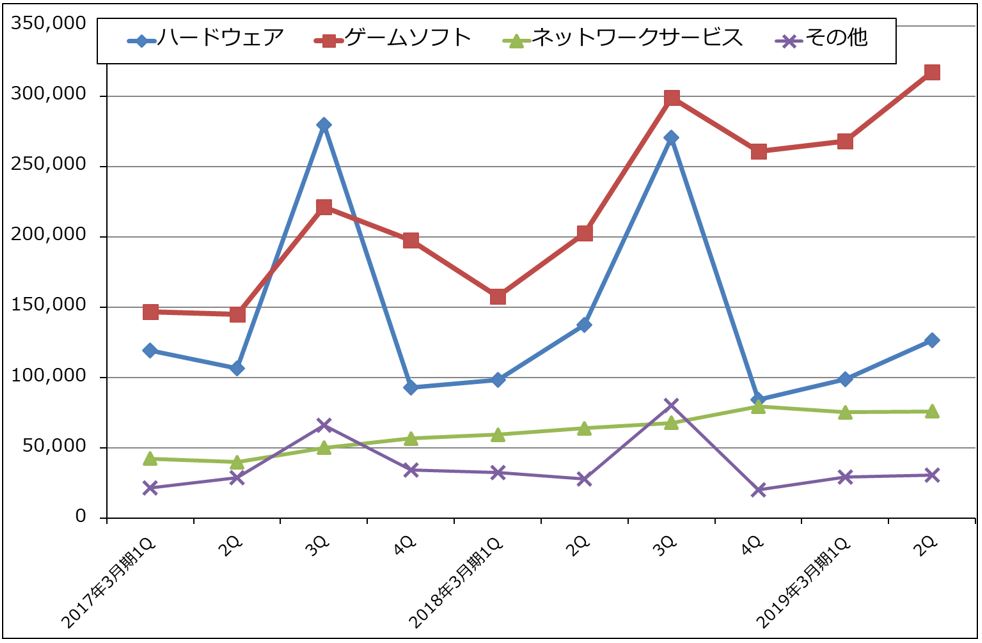

ゲーム&ネットワークサービス:ゲーム&ネットワークサービス事業の営業利益は、好調だった今1Qの835億円を上回る906億円(前年比65.5%増)となりました。今1Q営業利益を今2Qが上回ったのはサプライズです。

ソニー製ソフトでは今1Qの「ゴッド オブ ウォー」に続き9月7日発売の「スパイダーマン」が好調でした。また、採算の良いデジタルダウンロードソフト(ソニー製、サードパーティ製を含む)と追加ダウンロードソフトが大きく伸び業績をけん引しました。

PS4ハードは前2Q420万台を下回る390万台でしたが、発売後5年経ったハードとしては堅調で、今期販売台数予想は1,700万台から1,750万台に上方修正されました(2018年3月期は1,900万台)。

会社側は2019年3月期のゲーム&ネットワークサービス事業営業利益を3,100億円としていますが、3Q、4Qにはサードパーティの大型ソフトが多く、更なる上方修正の可能性があります。

また会社側は、2019年2月22日発売予定だったソニー製ソフト「デイズゴーン」を2019年4月26日に延期しました。これで来期に予定される「ゴースト オブ ツシマ」と合わせて、来期もソニー製大作2作が発売されることになりました。このため、これまでのゲームサイクルから見て異例ですが、来期も今期並みの高水準の営業利益が続く可能性があります。

ゲーム&ネットワークサービス事業で高水準の利益が続く可能性があることは、ソニー全体の業績と株価に大きな影響を与えると思われます。

グラフ4 ソニー・ゲーム&ネットワークサービス事業の売上構成

出所:会社資料より楽天証券作成

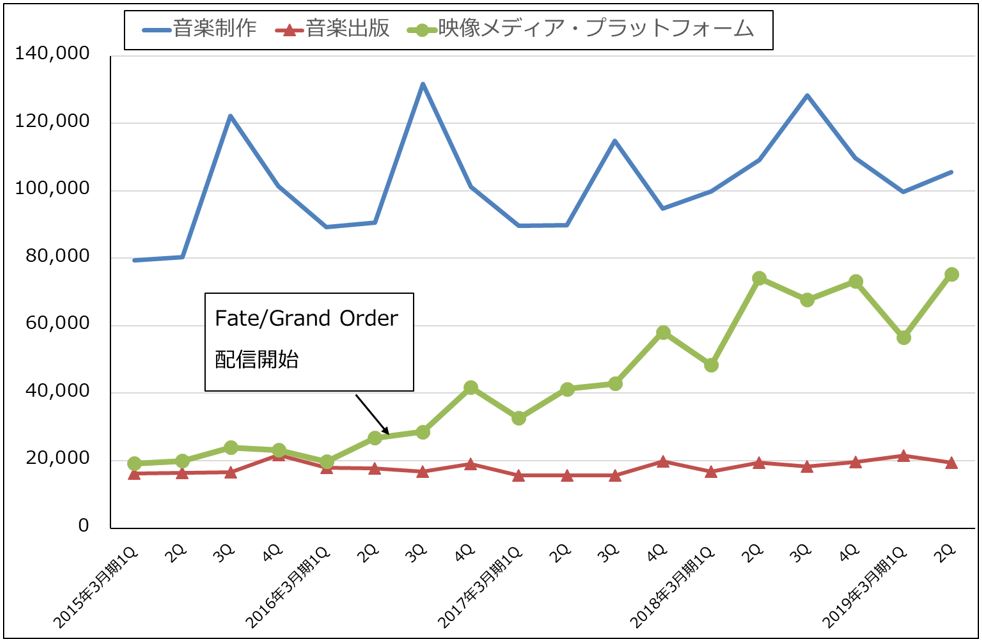

音楽事業:今2Q営業利益は前年比3.1%減となりました。スマホゲーム「Fate/Grand Order」が含まれる「映像メディア・プラットフォーム」が前年比1.7%増の754億円と堅調でした。今1Qの565億円から回復しました。前年比での大きな伸びはなくなっていますが、減少傾向でもなく、引き続き音楽事業をけん引しています。

音楽事業の2019年3月期会社予想営業利益は、従来予想の1,150億円から2,300億円へ上方修正されました。このうち約1,100億円分がEMIミュージック・パブリッシングの連結子会社化に伴う持分再評価益と連結子会社化の影響です。

グラフ5 ソニー・音楽事業の売上構成

出所:会社資料より楽天証券作成

映画事業:今2Q営業利益は、前年比3.1倍となりました。会計基準変更の影響が83億円分あったほか、前期に劇場公開した「ジュマンジ/ウェルカム・トゥ・ジャングル」「ピーターラビット」などのテレビ向けライセンスが増加したことが寄与しました。通期でも上方修正されましたが、これはテレビ向けライセンスの増加、7月公開の「ホテル トランシルバニア3」が好調だったことによります。

映画事業は再建中ですが、将来性が大きい事業であり、上方修正は将来へ向けた良いシグナルです。

ホームエンタテインメント&サウンド:主力のテレビ販売台数は減少しましたが、4K上級モデルへのシフトが奏効し、営業利益は横ばいでした。通期も同様で、堅調な黒字が続くと予想されます。

イメージング・プロダクツ&ソリューション:今2Qはカメラの上級モデルへのシフトと円安メリットで15.3%営業増益となりました。通期会社予想は同じ要因で上方修正されました。来期も堅調に伸びると予想されます。

モバイル・コミュニケーション:今2Qは営業赤字298億円となりました(前2Qは25億円の赤字)。営業赤字のうち162億円が長期性資産の減損です。欧州、中南米、中近東を中心にスマートフォンが不振で、売上高が31.5%減収と大幅減収になったことが響きました。

通期では日本でもスマートフォンが不振の見込みで、通期営業赤字は950億円と前期の276億円の赤字から大幅に赤字が拡大する見通しです。今期のスマートフォン販売台数予想は前回予想の900万台から700万台に下方修正されました(2018年3月期は1,350万台)。

会社側は2021年3月期の黒字化を目指しており、来期2020年3月期も赤字が続きそうです。ただし、構造改革と売れるスマホを投入することで来期の赤字半減を見込んでいます。当面は構造改革の行方を注視したいと思います。

半導体事業:今2Qは11.4%増収、2.9%営業減益となりました。スマートフォン向けイメージセンサーが増収になりましたが、研究開発費と減価償却費が増加したため、利益が圧迫されました。通期でもスマートフォン向けイメージセンサーの好調が見込まれ、円安メリットもあることから、会社側は通期予想営業利益を前回の1,200億円から1,400億円に上方修正しました(2018年3月期は1,640億円だが、このうち436億円がカメラモジュール事業の譲渡益等の一時利益)。

2020年3月期、2021年3月期のスマホ用イメージセンサーの引き合いが強く、会社側は2021年3月期までの3カ年で半導体設備投資として約6,000億円を投資する方針です。これは、従来の計画比約20%増になります。スマホメーカーがユーザーへの訴求ポイントとしてカメラの高性能化を全面に押し出しており、特に複眼化、大型化、画素の微細化が大きな流れになっています。そのため、ソニーも需要の増加に応えることになりました。また、2022年3月期以降もイメージセンサーの需要増加が続く場合は、工場建屋の新設を検討するもようです。

半導体事業は、好調な需要に支えられて順調な業績拡大が期待されます。

金融事業:ソニー生命の業績好調で堅調な業績が続いています。通期会社予想営業利益は1,700億円で前回予想から変更はありません(2018年3月期は1,789億円)。

3.今期はさらに上方修正の可能性がある。来期も高水準な業績が続こう

前述のように、ゲーム&ネットワークサービス事業の勢いが強いため、3Q、4Qの結果次第では、ゲーム&ネットワークサービス事業と全社業績が上方修正される可能性があります。

また楽天証券では来期2020年3月期は、ゲーム&ネットワークサービスの業績が高水準を維持し、映画、半導体、イメージング・プロダクツ&ソリューションの業績が順調に拡大し、モバイル・コミュニケーションの営業赤字が縮小すると予想しています。このため、EMIミュージック・パブリッシング連結化の反動を吸収して、営業利益8,600億円が実現出来ると予想しています(今期の会社予想と楽天証券予想営業利益は8,700億円)。

6~12カ月の期間の目標株価は、前回レポート(楽天証券投資WEEKLY2018年10月9日号)の8,400円を維持します。引き続き投資妙味を感じます。

本レポートに掲載した銘柄:アドバンテスト(6857)、東京エレクトロン(8035)、ソニー(6758)

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。