毎週金曜日夕方掲載

本レポートに掲載した銘柄

東京エレクトロン(8035)、アドバンテスト(6857)、ネットワンシステムズ(7518)

特集:半導体・半導体製造装置

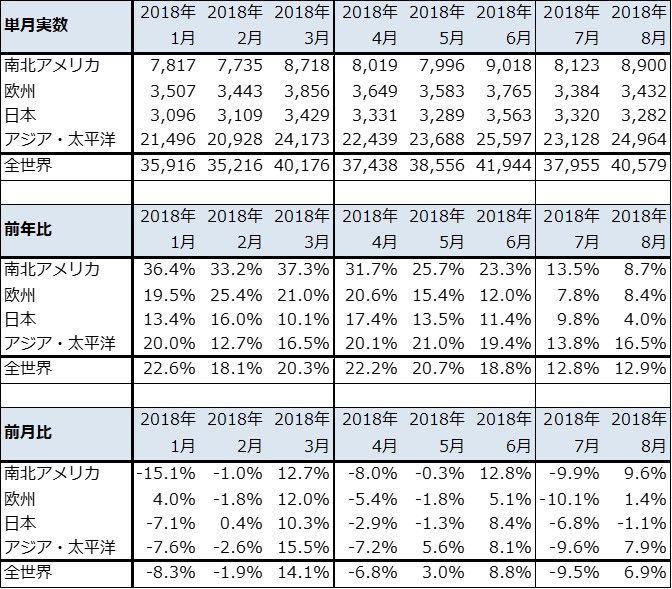

1.2018年8月の世界半導体出荷金額(単月)は前年比12.9%増

今回の特集では、半導体と半導体製造装置の統計、市況を確認し、10月29日の週の半導体製造装置各社の決算に備えたいと思います。

まず、世界半導体出荷金額の動きから。2018年8月の世界半導体出荷金額は、前年比12.9%増の405億7,900万ドルとなりました。出荷金額は過去2番目の高水準でした。前年比は、2018年6月まで20%前後の伸びが続いた後、7月12.8%増、8月12.9%増と鈍化しました。ただし、今のところこれ以上の鈍化には至っていません。7月同様、メモリ出荷金額(NAND型フラッシュメモリとDRAM)が鈍化していると思われます。

地域別に見ると、南北アメリカ向けが月を追って鈍化しており、7月の前年比13.5%増が8月は同8.7%増になりました。一方、アジア・太平洋向けは7月の前年比13.8%増から8月は16.5%増に回復しました。中国向けの回復が寄与していると思われます。世界半導体出荷金額が今の伸び率で安定するのか、更に鈍化するのか、9月以降の数字が注目されます。

表1 世界の半導体出荷金額(単月)

出所:WSTSより楽天証券作成

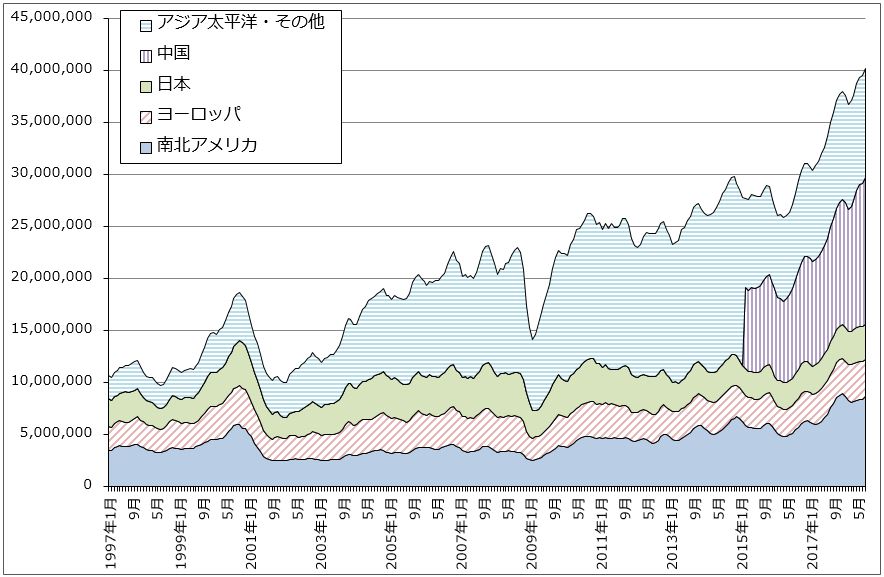

グラフ1 世界半導体出荷金額(3カ月移動平均)

注:2015年3月から「アジア太平洋・その他」から「中国」を分離

出所:SIA(米国半導体工業会)より楽天証券作成

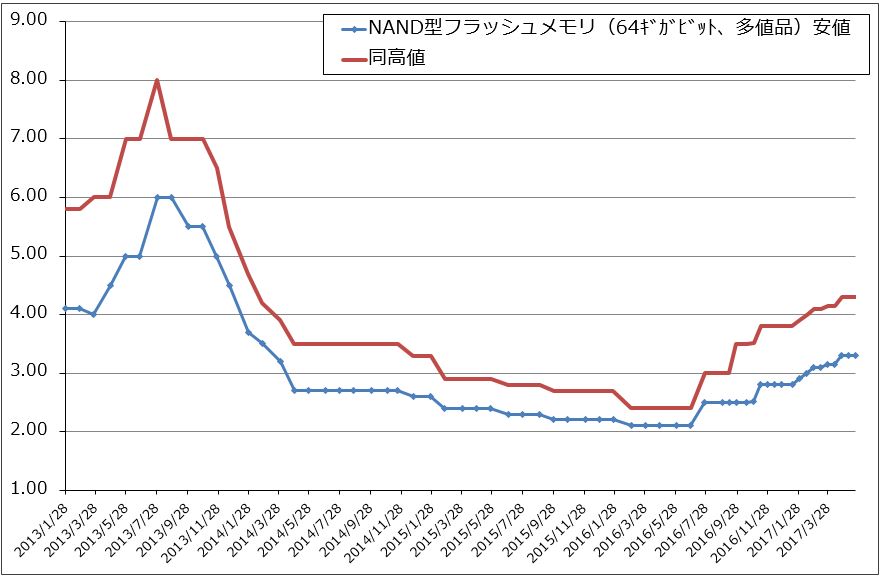

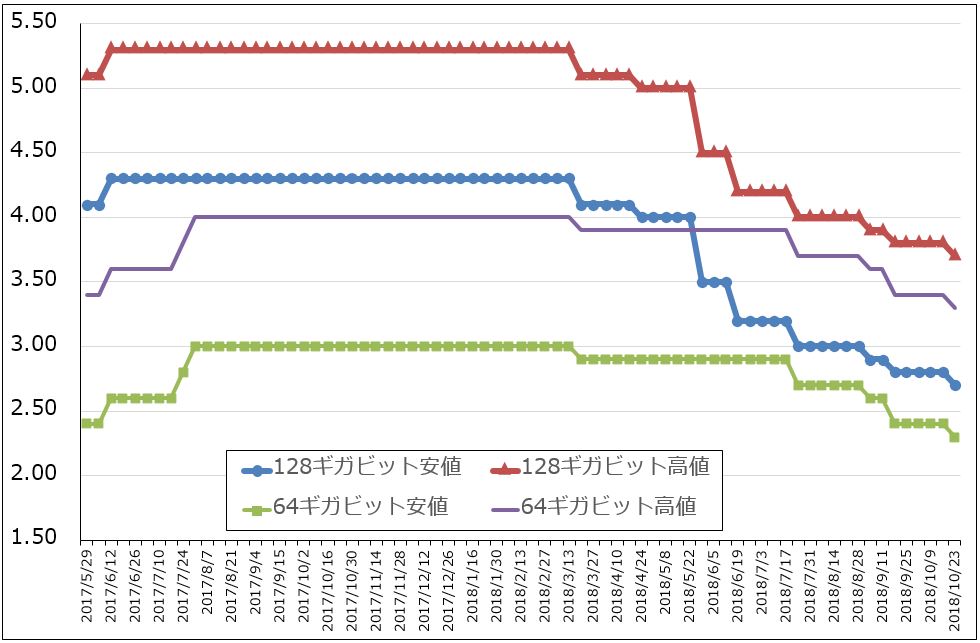

2.メモリ市況はDRAMスポット市況が急落

メモリ市況を見ると、NAND型フラッシュメモリの大口市況は緩やかな下落が続いています。しばらく緩やかな下落が続くのか、近い将来下げ止まるのか、今のところ不透明です。

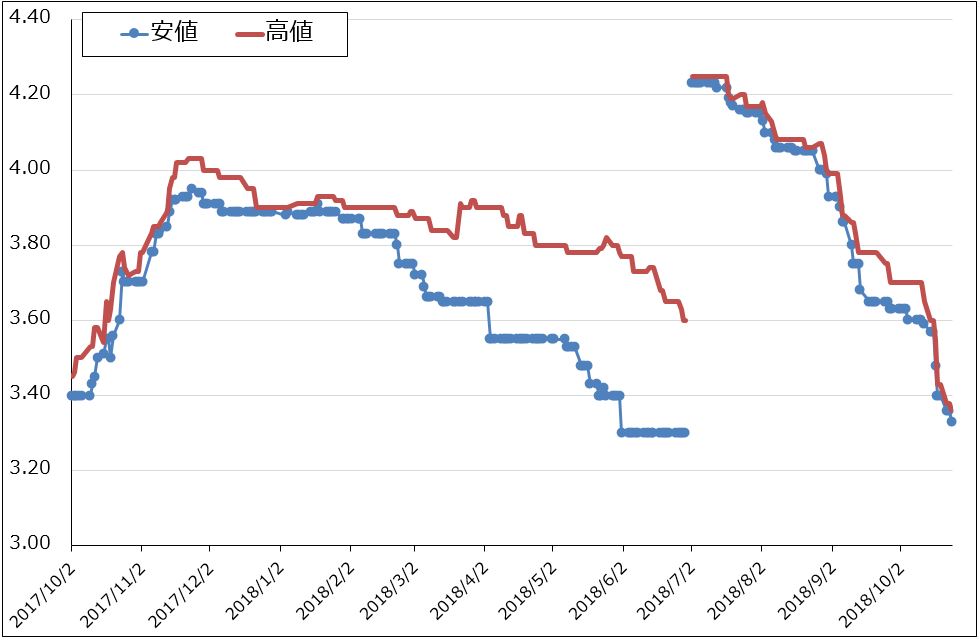

DRAMは大口市況は高止まりしているものの、スポット(小口)市況が7月から大きく値下がりしています。7~10月に21~22%下落しており、今も下げ止まる気配がありません。既に大口市況の水準をスポット市況が下回っているため、このままスポット市況の低迷が続けば、遠くない時期に大口市況も下落に転じる可能性があります。

NANDに続き、DRAMの大口市況が下落に転じることがあれば、半導体設備投資にとってマイナス要因になる可能性があります。

このように、メモリ市況の動きは依然として半導体関連株にとってマイナス要因になっています。

グラフ2 NAND型フラッシュメモリの市況(2017年5月22日まで)

出所:日経産業新聞主要相場欄より楽天証券作成

グラフ3 NAND型フラッシュメモリの市況(2017年5月29日から)

出所:日経産業新聞主要相場欄より楽天証券作成

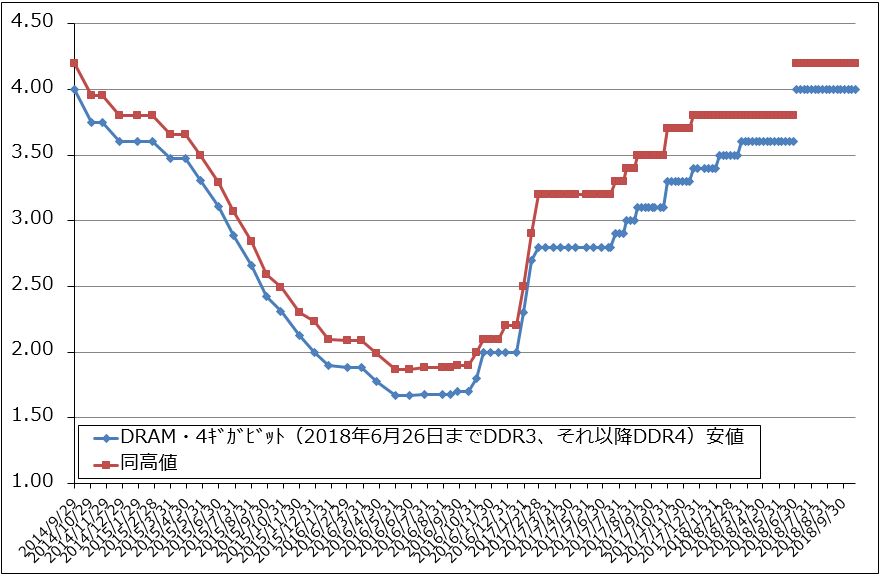

グラフ4 DRAMの市況

出所:日経産業新聞主要相場欄より楽天証券作成

グラフ5 DRAMのスポット市況

出所:日本経済新聞主要相場欄より楽天証券作成

注:2018年6月29日までは4ギガビットDDR3型、それ以降は同DDR4型

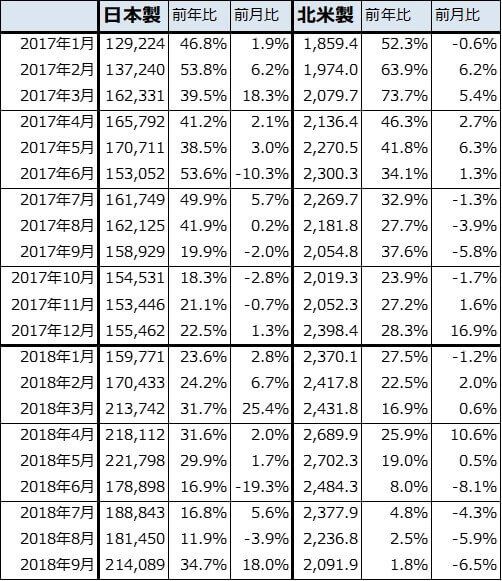

3.2018年9月の日本製半導体製造装置販売高は前年比34.7%増に回復

2018年9月の日本製半導体製造装置販売高は、前年比34.7%増、前月比18.0%増の2,140億8,900万円になりました。6月から前年比が鈍化していましたが、9月は大きく回復しました。

ただし、9月は納入月になるため、それまでの受注残を消化した結果、前年比が大きく回復した可能性もあります。トレンドが回復したのかどうかは、10月以降の数字を確認する必要があります。

また、同じく9月の北米製半導体製造装置販売高は前年比1.8%増、前月比6.5%減の20億9,190万ドルになりました。前年比で横ばい傾向が続いています。半導体製造装置市場に対しては依然として警戒が必要と思われます。

表2 日本製、北米製半導体製造装置の販売高(3カ月移動平均)

出所:日本半導体製造装置協会、SEMIより楽天証券作成

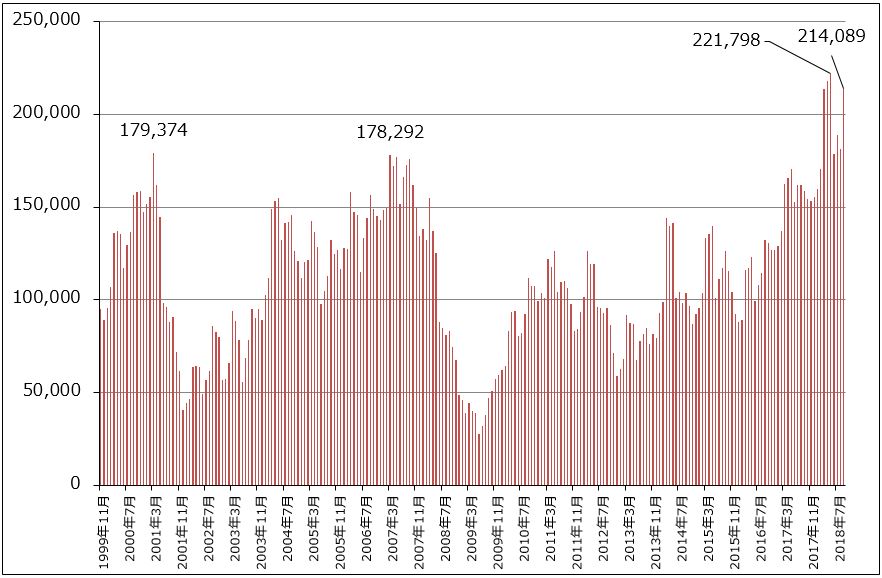

グラフ6 日本製半導体製造装置販売高(3カ月移動平均)

出所:日本半導体製造装置協会より楽天証券作成

4.半導体関連株には引き続き警戒が必要

世界半導体出荷金額の伸び率鈍化、メモリ市況の下落、特にDRAMスポット市況の急落、半導体製造装置販売高への不安と、半導体関連株への悪材料が続いています。当面は、半導体製造装置株、東京エレクトロン、SCREENホールディングス、ディスコの株価には警戒が必要と思われます。

また、2018年9月21日付楽天証券投資WEEKLYではアドバンテスト、レーザーテックについてポジティブなコメントをしましたが、アドバンテストについてはメモリテスタの変調の可能性、レーザーテックについては半導体製造装置株全体の株価下落に巻き込まれる可能性があることから、他の銘柄同様当面の株価には警戒が必要と思われます。

2019年3月期2Qの主要半導体製造装置メーカーの決算発表予定は、

10月29日(月) レーザーテック(2019年6月期1Q)

10月30日(火) アドバンテスト、SCREENホールディングス、ディスコ

10月31日(水) 東京エレクトロン

となっています。決算を注視したいと思います。

決算レポート:ネットワンシステムズ

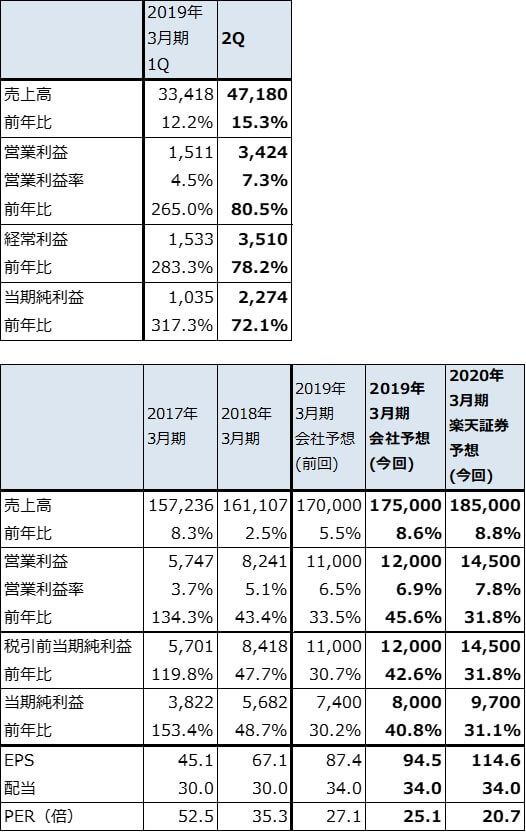

1.2019年3月期2Qは15%増収、81%営業増益

ネットワンシステムズは、企業、官公庁、通信会社などのネットワーク構築を行う「ネットワークインテグレーター」の専業です。

2019年3月期2Q(2018年7-9月期)は、表3のように、売上高471億8,000万円(前年比15.3%増)、営業利益34億2,400万円(同80.5%増)と、今1Qの営業利益3.6倍に続く好業績となりました。

マーケット別売上高(表5)では、最も大きいパブリック(中央省庁、地方自治体等)向けが145億8,500万円(前年比17.1%増)と今1Qの同24.4%増に続き継続的に伸びました。エンタープライズ(企業向け)、通信事業者向け、パートナー向けも各々順調に伸びました。通信事業者向けはクラウドシステムが好調で採算も改善しました。

マーケット別受注高(表4)を見ると、今2Qの受注高合計は437億1,000万円(前年比4.4%増)となりました。今1Qはパブリック向け大型受注があったため同49.6%増と好調でしたが、今2Qも安定して伸びました。今2Qのパブリック向けは前年比21.1%増と、今1Qの同2.3倍に続き伸びました。今1Qは中央省庁の大型案件(今3Qからの前倒し受注を含む)がありましたが、今2Qは地方自治体のセキュリティ対策、クラウド基盤ビジネスが好調で、病院向けも順調に伸びました。

また、エンタープライズ向けは今2Qは前年割れでしたが、会社計画は上回りました。IIoT(インダルトリアルIoT)関連でトヨタグループの工場ネットワーク化に関わっていますが、この分野が順調に伸びているもようです。トヨタグループの工場ネットワーク化に直接関わっているファナックと親密であり、他のITサービス企業に比べ工場のIT化に長けていることがネットワンシステムズの優位性になっています。

表3 ネットワンシステムズの業績

発行済み株数 84,672千株

時価総額 200,588百万円(2018/10/25)

単位:百万円、円

出所:会社資料より楽天証券作成

注1:当期純利益は親会社株主に帰属する当期純利益

注2:発行済み株数は自己株式を除いたもの

注3:2019年3月期会社予想の上方修正は2018年9月28日付

表4 ネットワンシステムズのマーケット別受注高

出所:会社資料より楽天証券作成

表5 ネットワンシステムズのマーケット別売上高

出所:会社資料より楽天証券作成

2.会社予想は上方修正されたが、更に上乗せ余地があろう

受注高と売上高が順調に拡大していることを背景に、会社側は9月28日付けで2019年3月期通期予想業績を表3のように上方修正しました。今期売上高は当初見通しの1,700億円から1,750億円へ、営業利益は同じく110億円から120億円に上方修正されました。ただし、営業利益率の改善が期待できるため、なお上乗せの余地がありそうです。売上高の50億円の上乗せ分は全てパブリック向けの上乗せです。

また、今期受注高の会社予想は当初の1,750億円から1,850億円へ100億円上方修正されました。受注好調なパブリック向けが50億円上乗せされました。他の分野向けも上乗せされており、受注が順調に進んでいるもようです。パブリック向けは更に上乗せの可能性があります。

会社側では来期からの次期中期計画の中身を検討中ですが、今期予想で6.9%の営業利益率を10%にすることが目標の一つとなりそうです。パブリック、エンタープライズ、通信事業者向けの各々で受注が拡大すると予想されます。そして、社内でも生産性改善の余地があるもようです。そのため来期2020年3月期も好業績が期待できそうです。

3.引き続き投資妙味を感じる

前回(楽天証券投資WEEKLY2018年9月7日号)と同じく、6~12カ月の期間で目標株価を3,000円とします(2020年3月期楽天証券予想EPS114.6円にPER25~30倍を当てはめました)。引き続き投資妙味を感じます。

本レポートに掲載した銘柄:東京エレクトロン(8035)、アドバンテスト(6857)、ネットワンシステムズ(7518)

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。