毎週金曜日夕方掲載

本レポートに掲載した銘柄

アドバンテスト(6857)、東京エレクトロン(8035)、レーザーテック(6920)、SCREENホールディングス(7735)、ディスコ(6146)

1.2018年6月の世界半導体出荷金額(単月)は、前年比19%増とやや鈍化

2018年6月の世界半導体出荷金額(単月)は、前年比18.8%増の419億4,400万ドルとなりました。6月の出荷金額は過去最高を更新しましたが、前年比の最近の動きを見ると、4月の22.2%増をピークとして、5月20.7%増、6月18.8%増とやや鈍化しています。NAND型フラッシュメモリの大口価格下落とDRAMのスポット(小口)価格下落の影響が出ていると思われます。

また、6月は5月と比べ全地域で前年比が鈍化しました。この鈍化が一時的なものなのかどうか、7月の前年比が注目されます。

一方で、半導体市場全体を見ると、伸び率が鈍化しているとは言え、DRAM、NANDを合わせたメモリが全体の伸びを牽引する構図は変わっていません。表2、グラフ2は、四半期ベースのメモリ販売金額(DRAM+NAND)とロジック半導体+ディスクリート半導体(ここでは「ロジック+ディスクリート他」。ディスクリート半導体はトランジスタ、ダイオードなどの個別半導体)の販売金額を比較したものです。「ロジック+ディスクリート他」は、世界半導体出荷金額からDRAM+NAND販売金額(出所はTRENDFORCE)を差し引いて算出しました。2018年4-6月期のメモリ販売金額は、前年比41.2%増と高い伸びですが、1-3月期の同47.2%から鈍化しました。DRAM、NANDともに伸び率が鈍化しました。ただし、ロジック・ディスクリート他の4-6月期前年比11.5%増に比べると大きな伸びが続いています。

表1 世界の半導体出荷金額(単月)

出所:WSTSより楽天証券作成

グラフ1 世界の半導体出荷金額(3カ月移動平均)

注:2015年3月から「アジア太平洋・その他」から「中国」を分離

出所:SIA(米国半導体工業会)より楽天証券作成

表2 半導体デバイス市場の中身

出所:世界半導体出荷金額はWSTS(単月)、DRAM、NAND型フラッシュメモリ販売金額はTRENDFORCE、ロジック・ディスクリート他は世界半導体出荷金額からメモリ販売金額合計を差し引いて楽天証券算出

グラフ2 半導体デバイス市場の中身

出所:メモリ(DRAM+NAND)販売金額はTRENDFORCE、ロジック・ディスクリート他は世界半導体出荷金額(単月、WSTS)からメモリ販売金額を差し引いたもの

2.メモリ市況は下落が続く

メモリ市況を見ると、NANDの大口価格とDRAMのスポット価格の下落が続いています。NANDは2017年の大型投資による歩留まり改善を含む増産効果が出てきたこと、DRAMは今年に入ってからの大型投資の効果が出てきたためと思われます。

当面は、NAND大口価格の下落が続くと思われます。また、DRAMスポット価格の下落がこれ以上続くようなら、現在高止まりしているDRAM大口価格が近い将来下落に転じると思われます。

メモリ市況が下がり続ける場合は、市況下落を上回る半導体出荷数量の増加によって、半導体出荷金額が今の前年比20%前後の伸び率を維持することができるかどうかが焦点になります。デバイスメーカーが半導体設備投資の意思決定を行う際には、出荷金額の伸びが続くかどうかが大きな問題になると思われるからです。

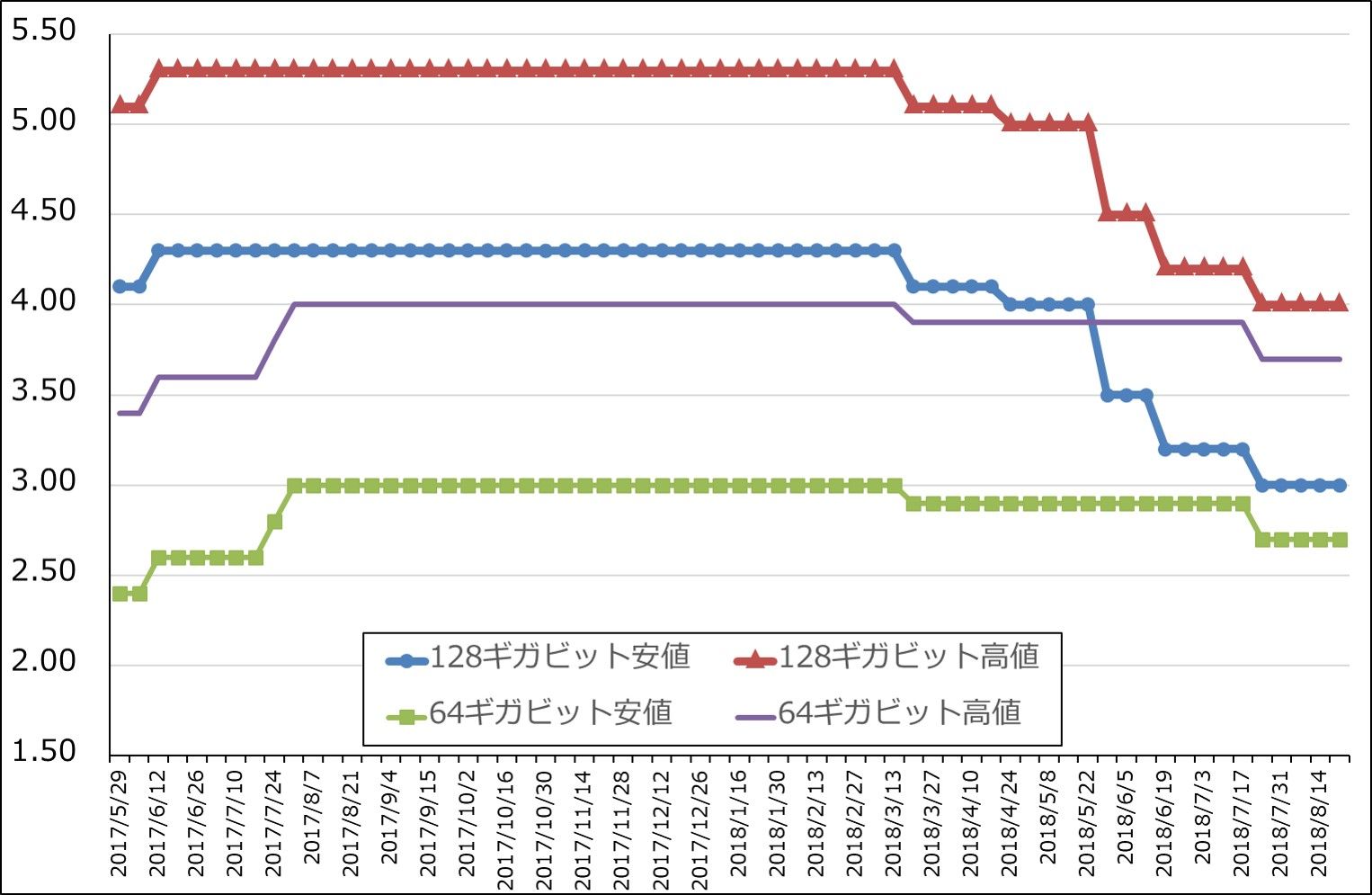

グラフ3 NAND型フラッシュメモリの市況(2017年5月22日まで)

出所:日経産業新聞主要相場欄より楽天証券作成

グラフ4 NAND型フラッシュメモリの市況(2017年5月29日から)

出所:日経産業新聞主要相場欄より楽天証券作成

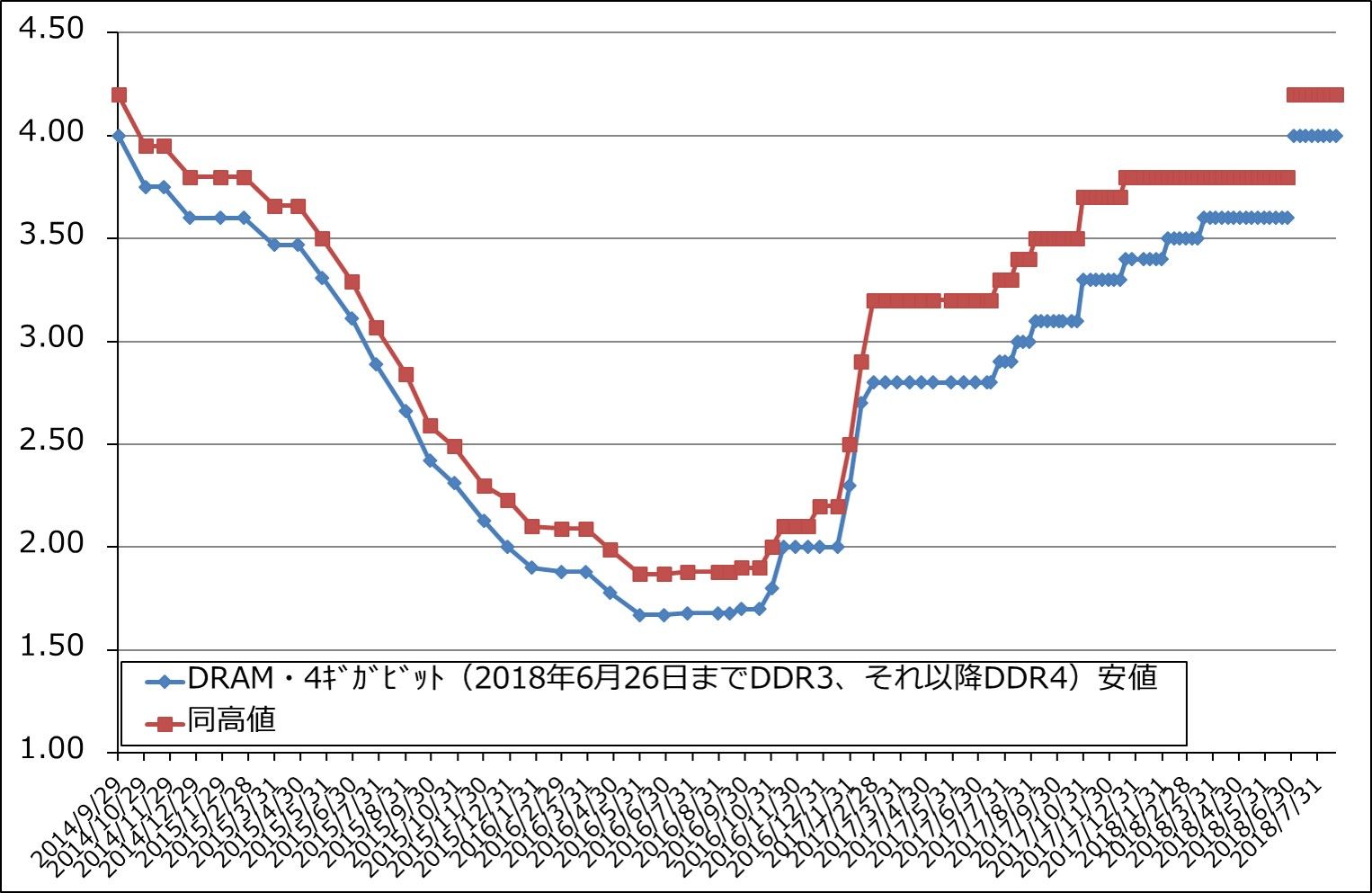

グラフ5 DRAMの市況

出所:日経産業新聞主要相場欄より楽天証券作成

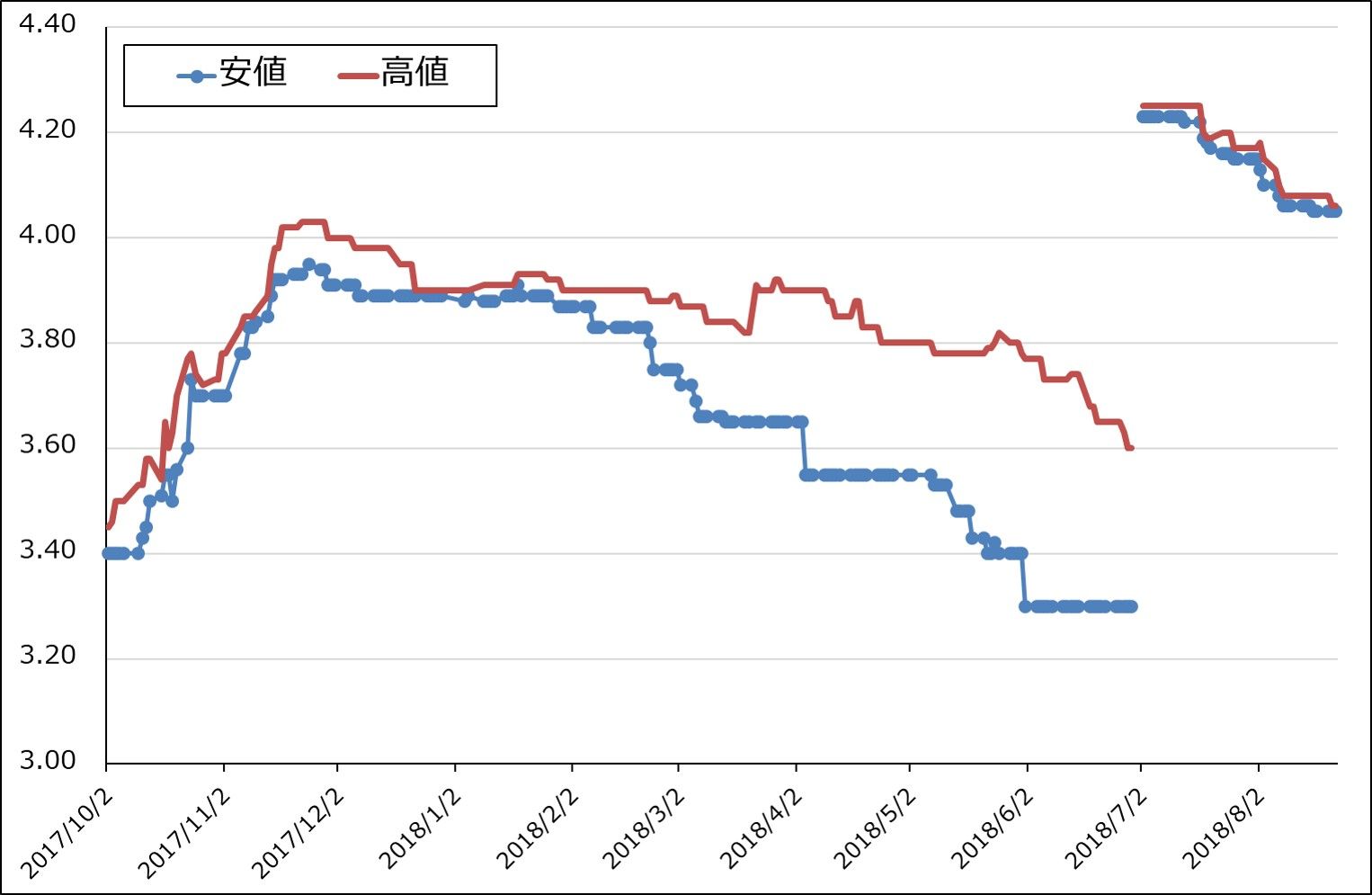

グラフ6 DRAMのスポット市況

出所:日本経済新聞主要相場欄より楽天証券作成

注:2018年6月29日までは4ギガビットDDR3型、それ以降は同DDR4型

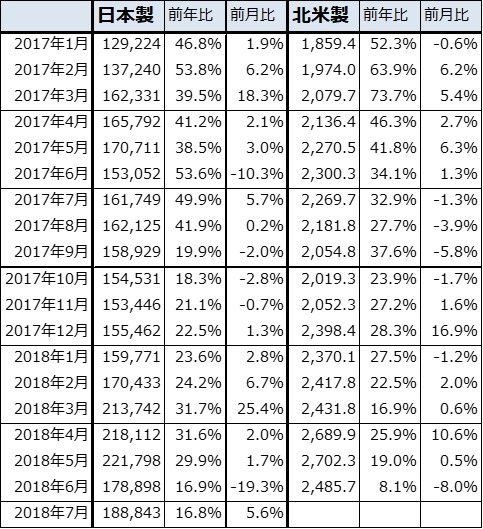

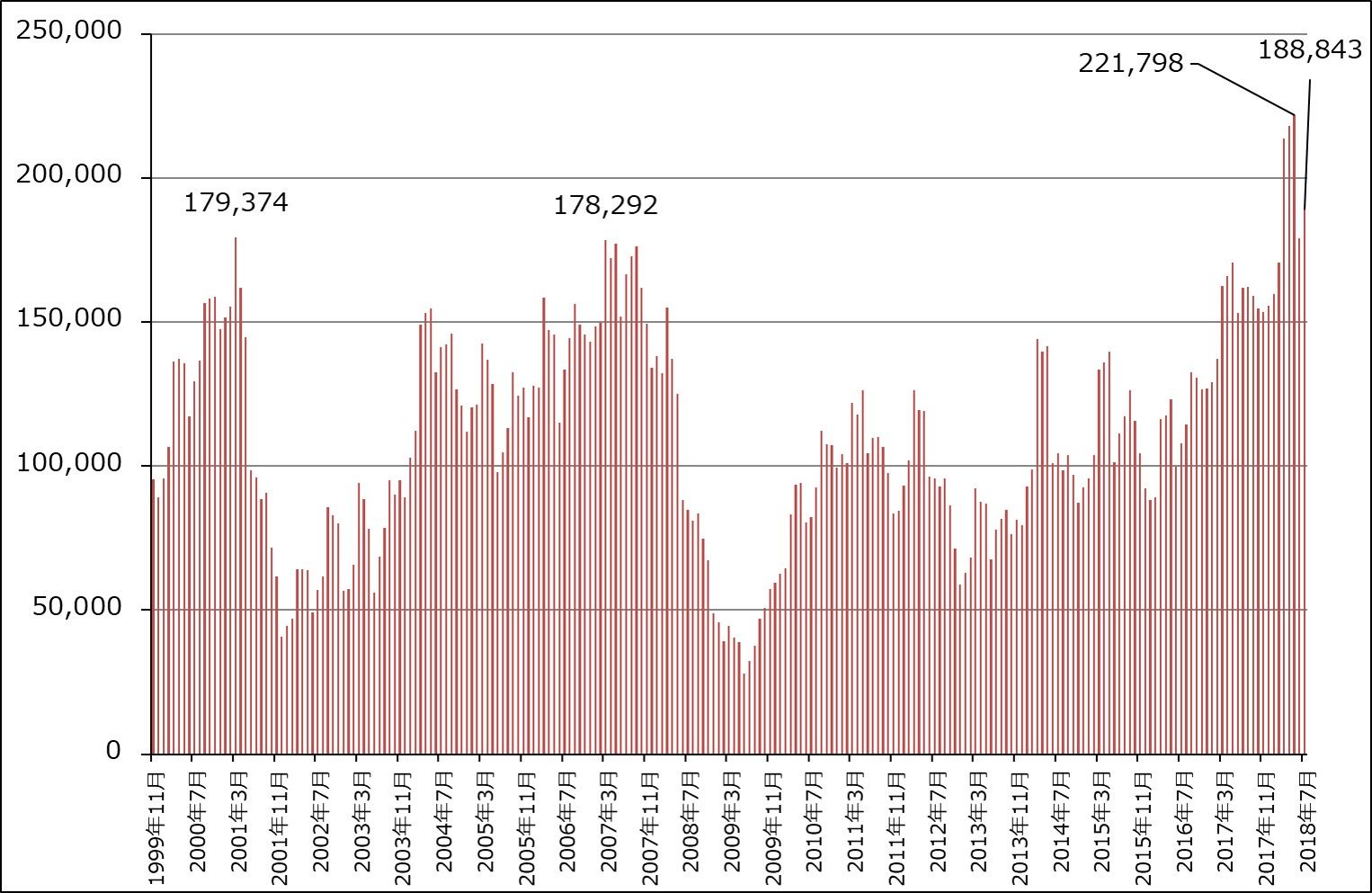

3.2018年7月の日本製半導体製造装置販売高は前年比17%増

2018年7月の日本製半導体製造装置販売高は、前年比16.8%増の1,888億4,300万円となりました。前年比は今年3~5月に30%前後の伸びが続いた後、6月に16.9%増と鈍化しました。そして、7月は6月の前年比とほぼ同じでした。また前月比を見ると、6月19.3%減、7月5.6%増となり、7月は販売高の減少に歯止めがかかりました。

足元の半導体設備投資には、悪材料と好材料が混在しています。台湾のTSMC(世界最大の半導体受託製造会社)は2018年4-6月期決算発表時に、2018年の設備投資計画を約13%下方修正しました。サムスンはDRAM投資の一部を延期しました。いずれも半導体需要に問題が生じたからではなく、微細化の難しさなどの技術的困難さから一部の設備投資を延期するというものです。ちなみに表4を見るとサムスンの半導体部門は業績好調であり、十分な投資余力を持っていることが分かります。

一方で、韓国のメモリメーカー、SKハイニックスはNAND投資の一部を前倒しします。インテルは10ナノ投資を延期しますが、14ナノ投資を強化します。日本の東芝メモリも設備投資を強化しています。

なお、延期された投資はいずれ再開されると思われます。延期のマイナス効果は半導体製造装置メーカーの7-9月期、10-12月期に顕在化すると思われますが、10-12月期、2019年1-3月期は前倒しのプラス効果も予想されるため、半導体設備投資全体が腰折れるとは今のところ考えられません。

また、中国向けが各社とも好調です。中国に進出している外資系メーカー(サムスン、インテルなど)からの最先端半導体製造装置の受注、売上が活発です。米中貿易摩擦は今のところ中国の半導体設備投資に悪影響を与えていない模様です。逆に中国は半導体国産化のために中国民族系半導体メーカーの半導体設備投資を強化するという観測がでています。

表3 日本製、北米製半導体製造装置の販売高(3カ月移動平均)

出所:日本半導体製造装置協会、SEMIより楽天証券作成

グラフ7 日本製半導体製造装置販売高(3カ月移動平均)

出所:日本半導体製造装置協会より楽天証券作成

表4 サムスン電子:半導体部門の業績と設備投資

出所:会社資料、報道より楽天証券作成

注:1ウォン=0.1円

4.半導体製造装置メーカーへの投資には、銘柄選別が重要に。アドバンテスト、東京エレクトロン、レーザーテック

半導体設備投資のトレンドと中身が複雑になってきたため、半導体製造装置メーカーへの投資には銘柄選別が重要になってきました。私がウォッチングしている5社のなかで、アドバンテスト、東京エレクトロン、レーザーテックを選びたいと思います。一方、SCREENホールディングスとディスコに対しては慎重に対処したいと思います。

アドバンテスト

1.SoCテスタの需要拡大に期待したい

メモリ・テスタはDRAM、NAND型フラッシュメモリの増産を受けて需要が増えていますが、四半期毎の振幅が激しい分野です。SoCテスタ(非メモリ・テスタ、ロジック・テスタ)も四半期毎の振れはありますが、メモリ・テスタよりも市場が大きく、半導体が高性能化し複雑になるにつれてテストポイントとテスト時間が増え、テスタ需要が増えていくため、年度ベースで成長が期待されます。

また今年から来年にかけて、5G(第5世代移動体通信)用チップセットを検査するための5G用テスタの動きが注目されます。2019年からの5Gサービス開始に向けて、既に5G用テスタの受注が少しずつ入っている模様です。来年後半には受注が本格化すると思われます。

2.今期会社予想業績は上方修正の可能性が高い

会社側は、今1Qの好業績にもかかわらず、今期業績予想を修正していません。SoCテスタの受注が下期に減少すると予想している模様ですが、1Q受注が会社側の想定以上だったため、通期上方修正の可能性は高いと思われます。

目標株価は6~12カ月の期間で3,500円を維持します。投資妙味を感じます。

(アドバンテスト、東京エレクトロンの業績の詳細については、楽天証券投資WEEKLY2018年7月27日号を参照してください。)

表5 アドバンテストの業績

発行済み株数 182,394千株

時価総額 462,916 百万円(2018/8/23)

単位:百万円、円

出所:会社資料より楽天証券作成

注1:発行済み株数は自己株式を除いたもの

注2:当期利益は親会社の所有者に帰属する当期利益

東京エレクトロン

1.業績は順調に拡大中

今1Qの営業利益は724億1,800万円(前年比32.2%増)となりました。通期会社予想3,660億円(同30.2%増)に対する進捗率は19.8%に止まっています。これに対して会社側は半導体製造装置の売り上げが多いと予想される今2Qについて、7月26日の決算発表時点で計画の60%以上が出荷済みであり、会社予想の確度は高いことを示唆しています。

前述のように、半導体製造装置市場には好悪両方の材料がありますが、東京エレクトロンの業績は順調に拡大中と思われます。

2.エッチング装置、成膜装置、洗浄装置の3分野で市場シェア拡大を狙う

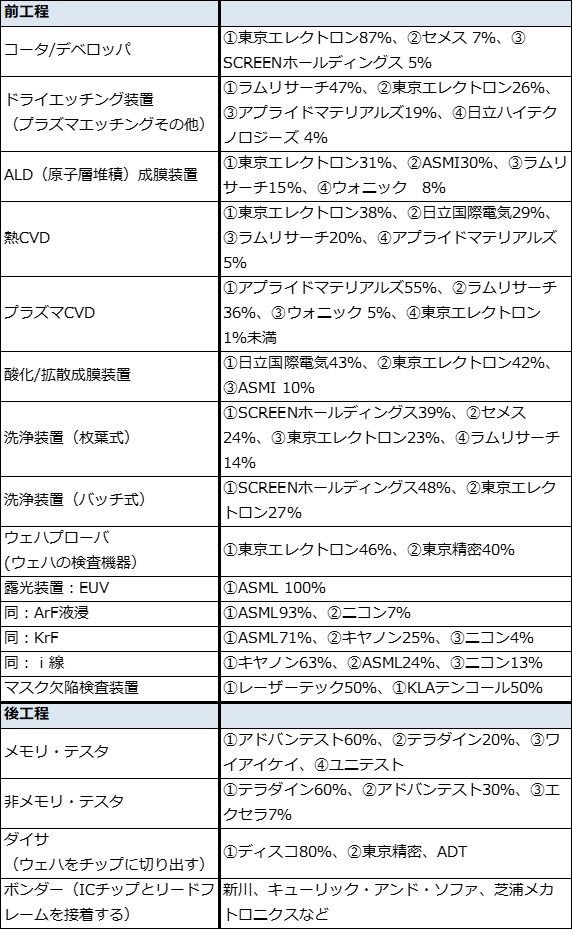

会社側は、中期的な注力分野として、エッチング装置、成膜装置、洗浄装置の3分野を挙げ、市場シェア拡大を目指しています。競争相手は、エッチング装置は、ラムリサーチ、アプライドマテリアルズ、成膜装置は、アプライドマテリアルズ、ラムリサーチ、ASMI、洗浄装置はSCREENホールディングスです(表12)。競争激化が予想されますが、シェア拡大に成功すれば、半導体製造装置市場において平均以上の成長が期待できるようになります。

予想PERが割安なので6~12カ月の期間で目標株価2万4,000円を維持しますが、半導体市場の先行きに対してネガティブな見方も多くなっているため、再度の株価上昇には時間がかかる可能性があります。

表6 東京エレクトロンの業績

発行済み株数 164,114千株

時価総額 3,077,958百万円(2018/8/23)

単位:百万円、円

出所:会社資料より楽天証券作成

注1:発行済み株数は自己株式を除いたもの

注2:当期純利益は親会社株主に帰属する当期純利益

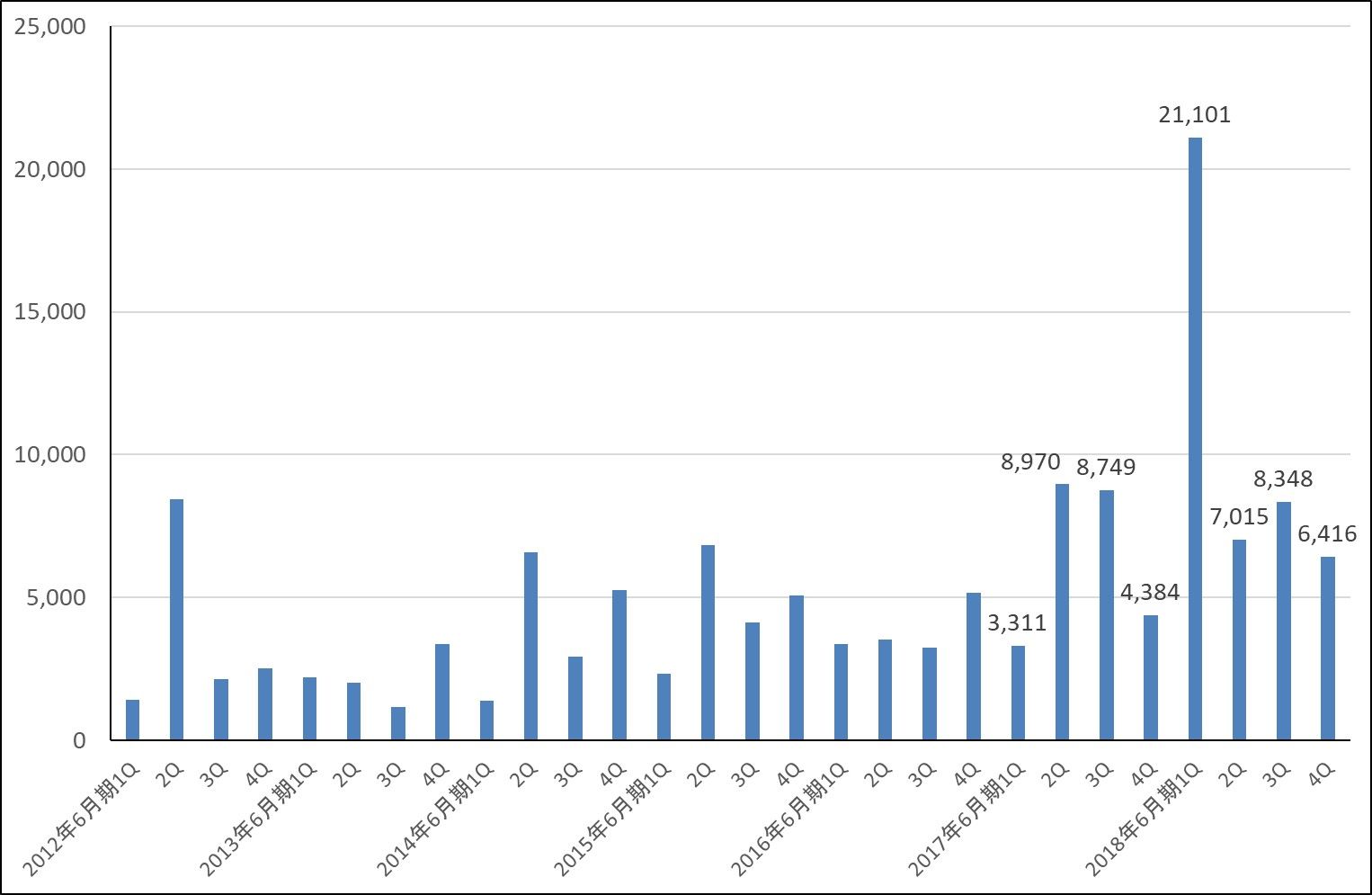

レーザーテック

1.2018年6月期は23%増収、16%営業増益

レーザーテックの2018年6月期は売上高212億5,200万円(前年比23.0%増)、営業利益56億8,500万円(同16.0%増)となりました。高い増収率にもかかわらず営業利益率が低下していますが、これは半導体関連の新規事業に向けて研究開発費を増やしたからです(研究開発費は2017年6月期14億6,100万円から2018年6月期27億7,200万円に増加)。2018年6月期の実態は業績好調で、事前の会社予想業績、売上高210億円、営業利益50億円を上回りました。採算の良い半導体マスク欠陥検査装置が好調だったことが寄与しました。

全社受注高は、2017年6月期253億2,000万円から2018年6月期428億8,000万円に大きく伸びました。半導体関連の新規事業(詳細は不明。2018年6月期1Qに受注。グラフ8)や最先端のEUVマスク欠陥検査装置、EUVマスクブランクス欠陥検査装置が寄与しました。この結果全社受注残高は、2017年6月末182億5,300万円から2018年6月末398億8,100万円に増えました。

表7 レーザーテックの業績

発行済み株数 45,089千株

時価総額 179,229百万円(2018/8/23)

単位:百万円、円

出所:会社資料より楽天証券作成

注1:当期純利益は親会社の所有者に帰属する当期純利益

注2:発行済み株数は自己株式を除いたもの

2.2019年6月期会社予想は32%増収、14%営業増益

会社側の2019年6月期業績予想は、表7のように、売上高280億円(前年比31.8%増)、営業利益65億円(同14.3%増)です。大幅増収になりますが、これは半導体マスク欠陥検査装置が伸びると予想されるためです。ロジックファウンドリーのこの方面の設備投資が活発化していることと、レーザーテックが積極的に拡販しているためでもあります。研究開発費は43億3,500万円へ前年比56.4%増える見込みですが、増益になると予想されます。

さらに、2020年6月期から数年度にわたって半導体関連の新規事業の受注が売上計上される見通しです。そのため、2020年6月期も二桁増収増益が続くと予想されます。

売上高の伸びと最先端検査装置の拡販、半導体関連の新規受注の大きさを評価したいと思います。目標株価は、2020年6月期楽天証券予想EPS149.7円に成長率を考慮してPER35倍を当てはめて、6~12カ月の期間で5,200円とします。投資妙味を感じます。

グラフ8 レーザーテックの全社受注高

出所:会社資料より楽天証券作成

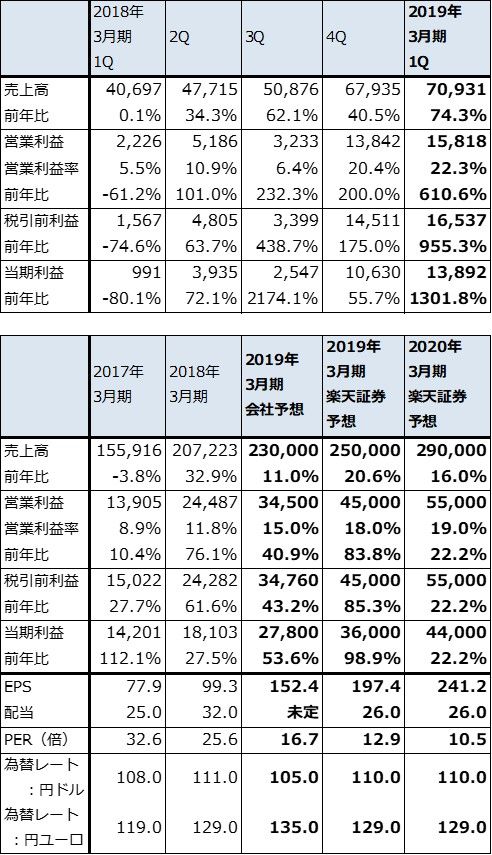

SCREENホールディングス

1.2019年3月期1Qは1%減収、31%営業減益

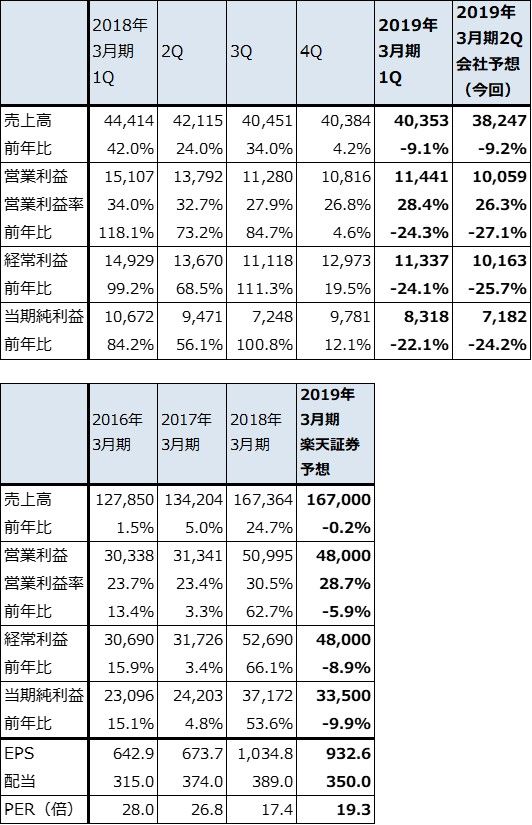

SCREENホールディングスの2019年3月期1Qは、売上高725億4,100万円(前年比0.6%減)、営業利益51億円(同30.9%減益)となりました。1Qのみでは減収減益ですが、半導体製造装置の納期のズレによって、上期で見ると増収増益となる見込みです。上期会社予想は、売上高1,830億円(前年比19.0%増)、営業利益230億円(同35.9%増)ですが、売上高が70億円、営業利益が30億円期初予想より上方修正されて、下期予想が同額下方修正されています。そのため、通期会社予想は変更ありません。

今1Qの全社受注高は692億円となり、前4Q1,161億円、前1Q806億円から減少しました。このうち半導体製造装置(SE)受注高は今1Q506億円、前4Q725億円、前1Q529億円となっており、会社側の想定通りでした。会社側では半導体製造装置の需要が強いため、2Q、3Qと受注は増加すると見ています。

アプリケーション別の受注比率(単独決算ベース)は、DRAM向けが前4Q21%から今1Q28%へ、ロジック向けが同11%から17%へ上昇しました。一方、フラッシュメモリ向けが同29%から21%へ、ファウンドリー(半導体受託製造業者)向けが21%から11%へ低下しました。

地域別受注比率(単独決算ベース)は、日本向けが前期14%から今1Q26%へ、北米向けが同10%から16%へ上昇しましたが、台湾向けは同20%から14%へ、中国向けは同27%から16%へ低下しました。

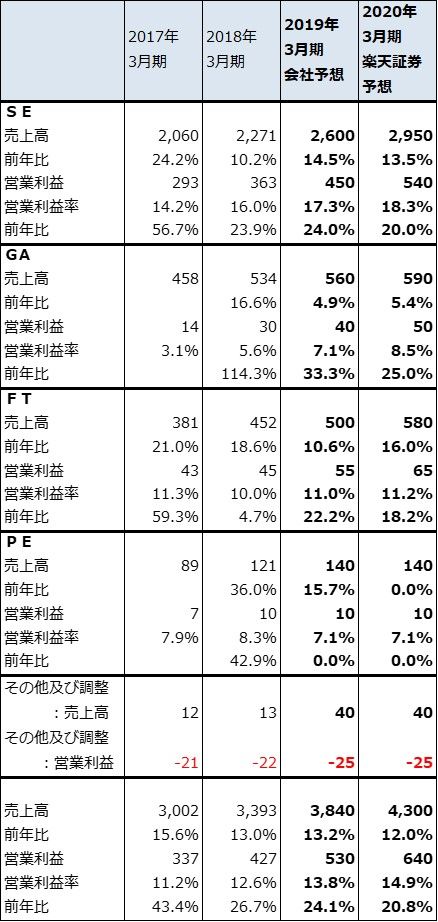

表8 SCREENホールディングスの業績

発行済み株数 46,653千株

時価総額 363,427百万円(2018/8/23)

単位:百万円、円

出所:会社資料より楽天証券作成

注1:当期純利益は親会社株主に帰属する当期純利益

注2:発行済み株数は自己株式を除いたもの

表9 SCREENホールディングス:セグメント別損益動向(通期ベース)

出所:会社資料より楽天証券作成

注:会予は会社予想

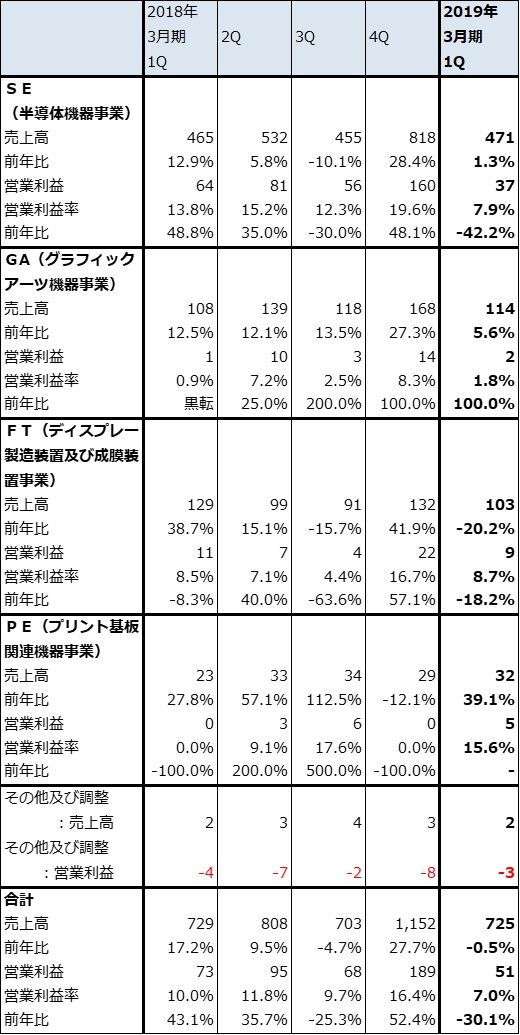

表10 SCREENホールディングス:セグメント別損益動向(四半期ベース)

出所:会社資料より楽天証券作成

注1:2018年3月期1QからGAとPEが分離された

注2:億円未満を切り捨てたため、合計が合わない場合がある

2.ウェハ洗浄装置需要は順調だが、懸念材料も

SCREENホールディングスがトップシェアを持つウェハ洗浄装置の需要は順調に拡大しており、四半期毎の振幅はありますが、年度ベースで業績は拡大しています。

ただし、懸念材料もあります。まず、TSMCの2018年設備投資計画の下方修正です。サムスンがウェハ洗浄装置を主にサムスン系列の半導体製造装置メーカーから調達している模様なので、SCREENホールディングスにとってTSMC向けは重要と思われます。そのため、TSMCの半導体設備投資計画の減額が何らかのマイナス要因になる可能性があります。

もう一つの懸念材料が東京エレクトロンとの競合です。現在のウェハ洗浄装置のシェアは、枚様式、バッチ式ともにSCREENホールディンスが1位で、東京エレクトロンは枚葉式で3位、バッチ式で2位です。東京エレクトロンは事業拡大のために洗浄装置の強化を打ち出しており、競争激化が予想されます。

従来は、SCREENホールディングスの目標株価を10,000円としてきました(楽天証券投資WEEKLY2018年6月22日号)。会社予想ベースのPERが10倍前後と割安なので、株価の戻りが期待できると思われますが、前述の懸念材料を考慮して、今回の目標株価は6~12カ月の期間で9,000円とします。

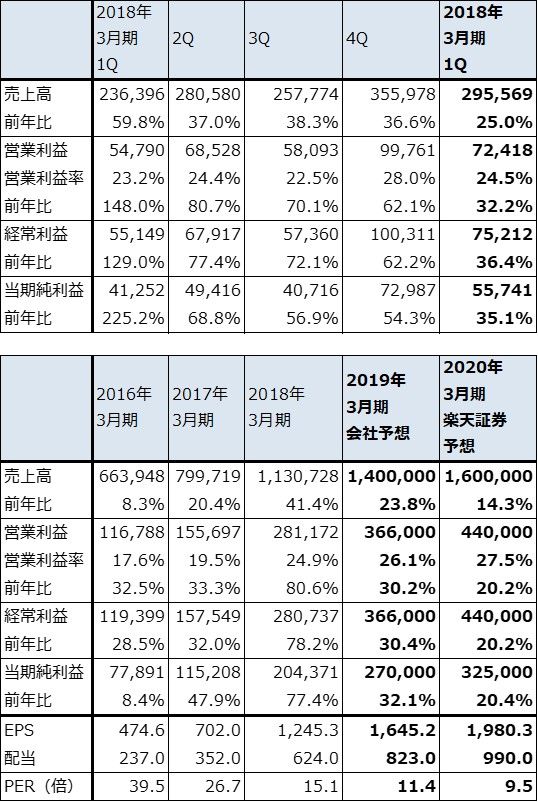

ディスコ

1.2019年3月期1Qは9%減収、24%営業減益

ディスコの2019年3月期1Qは、売上高403億5,300万円(前年比9.1%減)、営業利益114億4,100万円(同24.3%減)となりました。業績水準は高かったものの、前1Qに半導体向けだけでなく電子部品向け、ガラス加工向けの大口受注があったため、その反動が出ました。

表11 ディスコの業績

発行済み株数 35,923千株

時価総額 647,692百万円(2018/8/23)

単位:百万円、円

出所:会社資料より楽天証券作成

注1:当期純利益は親会社株主に帰属する当期純利益

注2:発行済み株数は自己株式を除いたもの

2.今期業績は高水準ながら前期の反動が続く可能性がある

会社側では今2Q業績を、売上高382億4,700万円(前年比9.2%減)、営業利益100億5,900万円(同27.1%減)と予想しています。今1Qに続き高水準ではありますが、前年水準を下回る状況が続くと見ています。メモリ、ロジックともダイサ、グラインダの需要は高水準ですが、前期業績が良すぎたため、反動が続くと思われます。

四半期ベースでは今3Qから売上高、営業利益ともに緩やかに回復すると思われますが、前年比でプラスに転じるのは今4Qからで、2019年3月期通期では小幅ながら減収減益になる可能性があります(楽天証券の2019年3月期業績予想は楽天証券投資WEEKLY2018年5月18日号記載の前回予想と同じ)。ディスコの場合、世界の半導体工場の稼働率と業績が連動する傾向があります。そのため、業績が大きく下方に向かうことは考えにくいものの、当面は四半期ベースで増収増益になるのを待ちたいと思います。

この状況では株価の本格回復は期待しにくいと思われます。前回レポート(楽天証券投資WEEKLY2018年6月22日号)では、目標株価を2万4,000~2万5,000円としましたが、今回は6~12カ月の期間で1万8,000円とします。業績の再成長を待ちたいと思います。

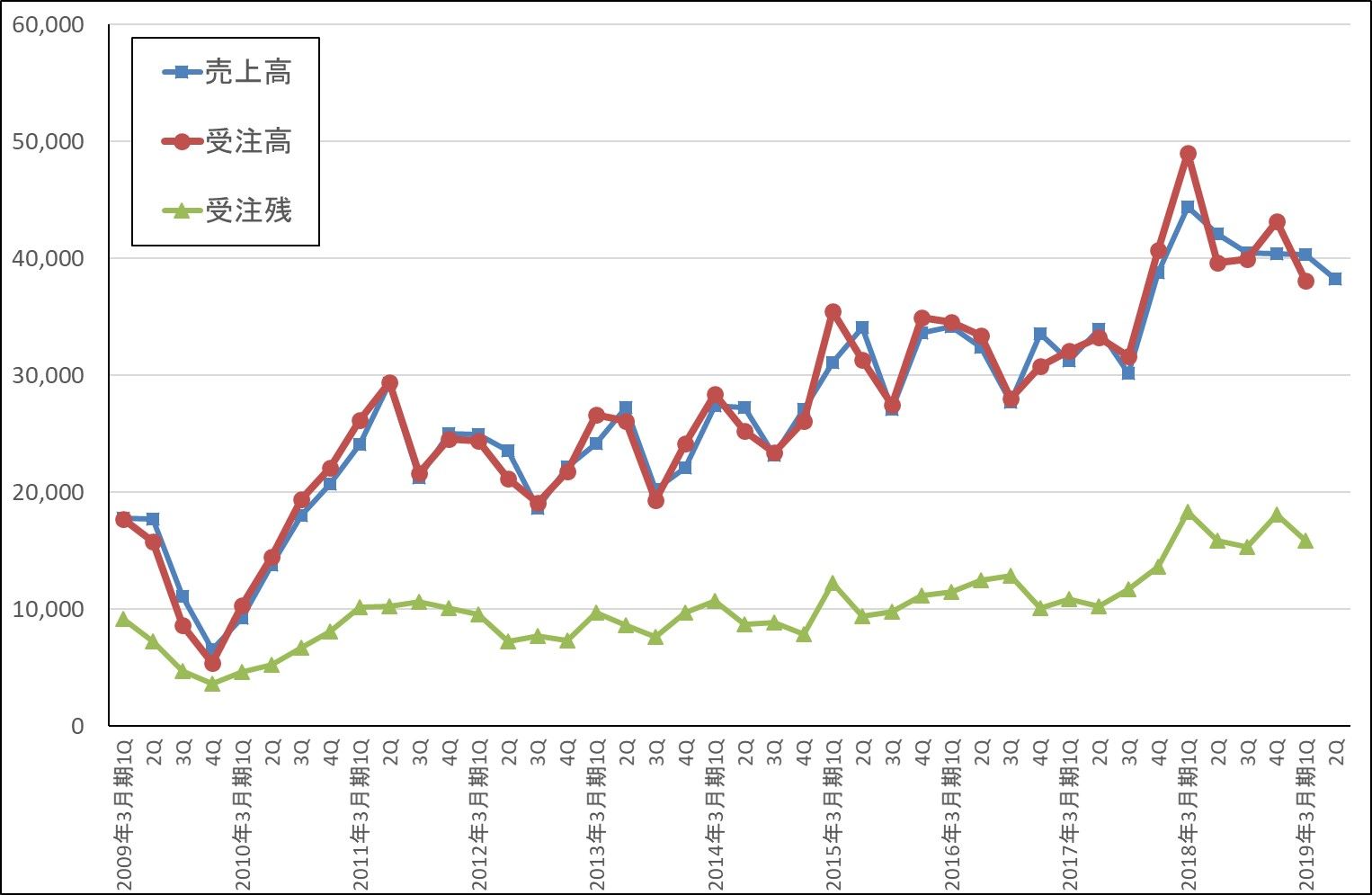

グラフ9 ディスコの連結受注高と売上高

出所:会社資料より楽天証券作成

表12 半導体製造装置の主要製品市場シェア(2017年)

本レポートに掲載した銘柄:アドバンテスト(6857)、東京エレクトロン(8035)、レーザーテック(6920)、SCREENホールディングス(7735)、ディスコ(6146)

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。