日経平均は2万3,000円に再び接近

先週の日経平均株価は、1週間で523円上昇して、2万2,694円となりました。一時、キャンセルが懸念された米朝首脳会談が実現の運びとなったことが好感され、週初から反発基調を強めました。米ナスダック株価指数が最高値を更新するなど、米国株の上昇が続いたことも追い風となりました。

先週金曜日(6月8日)の日経平均は5日ぶりの反落となりましたが、上値抵抗線とみられている2万3,000円が近づいて、やや上値が重くなりつつあるところです。今週のビッグ・イベント、6月12~13日のFOMC(連邦公開市場委員会)と、6月12日の米朝首脳会談を控え、様子見の動きが出たとも言えます。

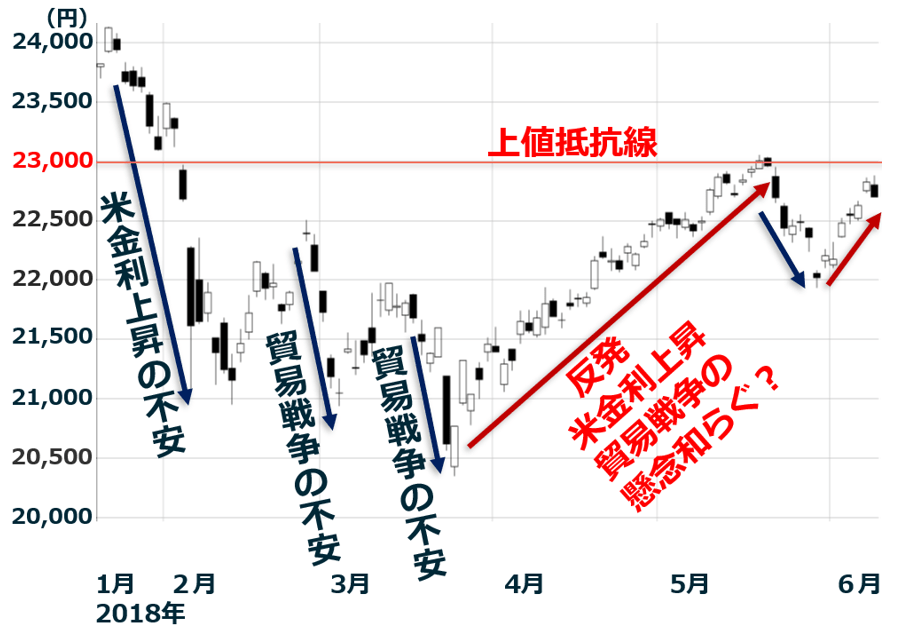

乱高下が続いた今年の日経平均

今週の見通しについて書く前に、まず、今年の日経平均の動きを簡単に振り返ります。日経平均は、2~3月に急落した後、4~5月は急反発しました。ただし、5月後半~6月は、上値抵抗線とみられている2万3,000円の近くで、足踏みしているところです。

日経平均日足:2018年1月22日~6月8日

急落・急反発のきっかけとなった出来事を、チャートの中に書き込んでいます。2月は、米長期金利が3%に接近したことを嫌気して、世界的に株が急落しました。米長期金利3%に相場が抵抗感をつけ始めていたところで、3月は、米中貿易戦争の懸念から、世界的に株が売られ、日経平均もさらに売り込まれました。

4月は、米国株が米長期金利3%を問題とせずに反発したこと、さらに貿易戦争も何らかの「落としどころ」に向けて収束するとの期待が出たことから、世界的に株が反発し、日経平均も戻り歩調をたどりました。

ただし、これで、米金利上昇・貿易戦争の不安が払拭されたわけではありません。

米金利上昇・貿易戦争への不安が払拭されたわけではない

米景気好調で、6月12~13日のFOMCでは、米FRB(連邦準備制度理事会)が、今年2回目の利上げを実施するのが、ほぼ確実とみなされています。利上げがさらに加速するとの見通しが広がれば、改めて、米金利上昇が株式市場の悪材料として、意識される可能性もあります。

米国が仕掛ける貿易戦争も、さらに不安が拡大しているところです。5月後半から、トランプ大統領が仕掛ける貿易戦争の矛先が、中国だけでなく、日本・欧州・カナダ・メキシコにも向き始めましたことが警戒されています。

5月23日、トランプ大統領は自動車の輸入関税を25%に引き上げる検討を始めました。実現すれば、日本にもっとも大きなダメージが及びます。6月1日、米国は、EU(欧州連合)、カナダ、メキシコから輸入する鉄鋼とアルミニウムに追加関税を課しました。EUは報復措置を検討しており、対立が先鋭化するリスクがあります。

米朝首脳会談は材料とならない可能性も

6月12日の米朝首脳会談に向け、トランプ米大統領も、金正恩・朝鮮労働党委員長も、すでに会場となるシンガポールに入りました。東アジアの地政学リスクを懸念して日本株の組み入れを抑えていた外国人は、首脳会談の実現を好感して、日本株の組み入れをさらに増やす可能性もあります。

ただ、今回の会談で、懸案事項が一気に解決するとは考えられていません。トランプ大統領が繰り返し述べているように、今回の会合が交渉のスタートであり、すぐに何らかの合意ができるとは見なされていません。

北朝鮮の「非核化」スケジュール、朝鮮戦争の終戦、拉致問題の解決、北朝鮮への経済制裁解除など、課題を確認するだけで、具体的には何も決めない会談となる可能性があります。特に、株式市場を動かす追加材料は出ない可能性もあります。

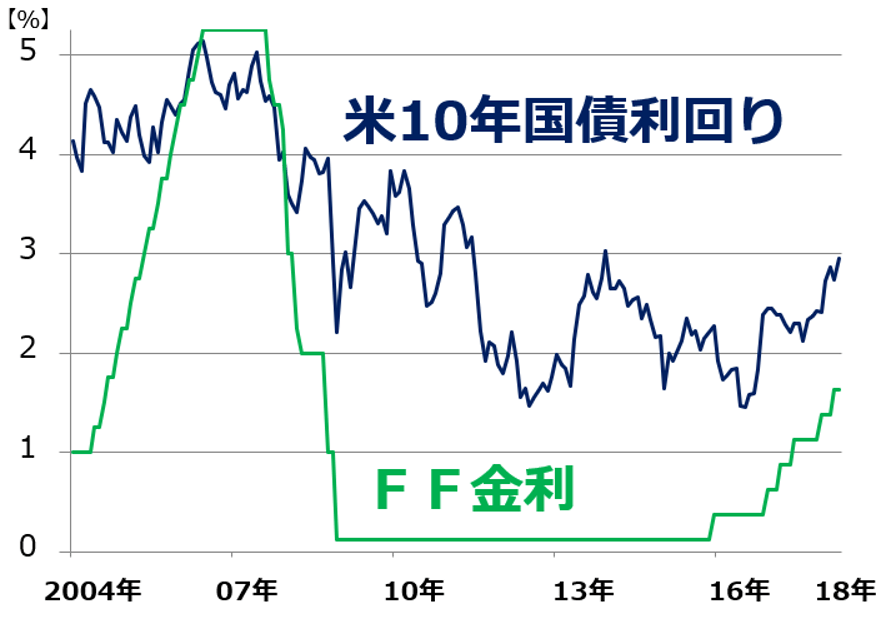

6月13日(日本時間では6月14日未明)に発表される予定の米利上げに注目

今週のビッグ・イベントは、ほぼ確実とみなされている「米利上げ」です。現在、1.50~1.75%のFF金利誘導水準を、米FRBが0.25%引き上げて、1.75~2.00%にすることが予想されています。そこで、世界の株式・為替がどう反応するかが、注目されます。

米政策金利(FF金利)と10年国債利回り推移:2004年1月~2018年6月8日まで

利上げ後にFRBが出すメッセージが重要です。今後、「利上げがさらに加速」と予想されると、世界の株式が再び、米金利上昇を嫌気して下落する可能性があります。

今後、「利上げペースはゆるやかになる」とみなされると、米国株はさらに上昇する可能性もあります。上昇が続いてきたニューヨーク原油先物が足元急落していることは、世界のインフレ懸念を抑える、利上げペースを緩める効果があり、プラス材料です。

ただ、気になるのは、米利上げを織り込みつつ、低信用国の通貨が大きく下がっていることです。トルコリラは、トルコ中銀が利上げしたことで急反発しましたが、それ以外は下落が続いています。

米金利上昇の副作用として、低信用国の通貨・国債がさらに売られるようだと、「新興国危機」が意識されるリスクもあります。米利上げ前後に、トルコ・アルゼンチン・メキシコ・ブラジル・ベネズエラなど対外負債の大きい新興国の通貨がどう動くか、注目されます。

今週の日経平均は、利上げ前は、2万3,000円手前で動きにくくなると見ています。利上げ後に、上下どちらかに、大きく動く可能性に注意したいと思います。

▼他の新着オススメ連載

今日のマーケット・キーワード:『ユーロ安』を招いた政治リスクと景気の減速

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。