今回は、世界が注目する米中貿易戦争回避の裏側を読み解きたいと思います。

5月24日、中国が米国産の大豆と原油の輸入を拡大すると報じられ、緊張が高まる米国と中国の貿易戦争で進展がありました。

大豆の輸出量が拡大すれば米国の大豆農家にとってメリットになり、一方の中国国内でも、拡大する大豆需要をまかなう面があります。

2016年、米国は40年ぶりに原油の輸出を解禁すると、輸出量は増加。解禁以前は、禁輸対象外だったカナダ向けが総輸出量の大半を占めていましたが、現在では中国向けがカナダ向けを上回っています。いまや米国にとって最大かつ重要な原油輸出相手国が中国となることが見込まれています。

米国と中国が強く結びつくことは、これらの商品の世界的な需給バランスを変化させ、引いては価格動向を左右する要因になります。

米中貿易戦争の熱を冷ますか、中国の米国産大豆の輸入拡大観測

もともと中国は大豆輸入量では世界ナンバー1です(参照:コモディティ☆クイズ【8】「大豆関連国(地図付)」に挑戦してみよう! )。世界の大豆輸出量の60%以上が中国向けです。

中国は北半球の米国と南半球のブラジルから大豆の国内消費量の多くを輸入。1年を通じ、安定して大豆を消費しています。大豆輸入量のシェアは米国が34.8%、ブラジルが49.1%です(2015年 農林水産省のデータより)。

今後も輸入量が拡大すれば米国の大豆農家には収入増となり、中国では国内の大豆需要をまかなうことができます。加えて、中国の米国産大豆の輸入量の規模は大きいため、両国間の貿易額に変化が生じ、過熱する米国と中国の貿易戦争の熱を冷ます効果が期待されます。

中国国内ではそもそも大豆輸入を拡大させる必要があった

そこで注目したのは、貿易戦争回避の手段がなぜ大豆輸出拡大だったのか? という点です。トランプ米大統領の頭の中には米国産大豆をさばきたい思惑があったかもしれませんが、相手国の中国の合意がなければ成立しないからです。

先述のとおり、中国は世界規模で相当量の大豆を買い占めています。「なぜさらに拡大させる必要があるのか?」という点を確認する必要があり、これは大豆価格の今後を考える上で重要です。

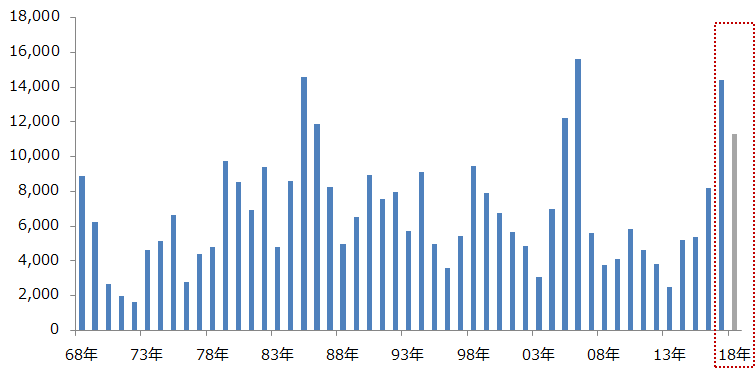

図1は、輸出を拡大する米国の大豆在庫の推移です。

比較的収穫量が多かった近年の動向から、足元の米国の大豆在庫は高水準だとわかります。農家だけでなく配合飼料メーカー、商社など、在庫がある関係者にとっては売り先を探していたタイミングだったと言えます。これが大豆の輸出を拡大する米国の一つの動機と言えます。

しかし一方で、筆者は中国の都合が大きいと考えます。

図1:米国の大豆在庫

単位:1000トン

注:2018年は米農務省の見通し

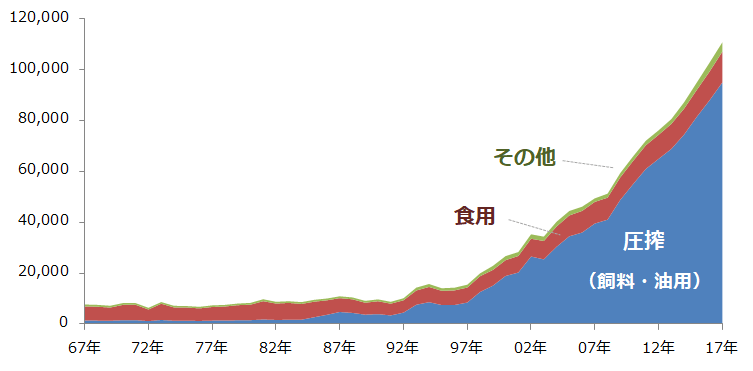

中国では大豆の消費量が急増しています。とりわけ圧搾(あっさく)による消費が多く、飼料(豚や牛、鶏などの家畜のエサ)、油(サラダ油などの食用油)のために、ほとんどの大豆が消費されています。

大豆を圧搾することで、大豆ミール(大豆粕)と大豆油が得られ、これが飼料の副原料となります。大豆1キログラム(1,000グラム)から採れる大豆ミールはおよそ740グラム、大豆油はおよそ180グラムとみられます。

図2:中国の大豆消費量と内訳

出所:USDAのデータをもとに筆者作成

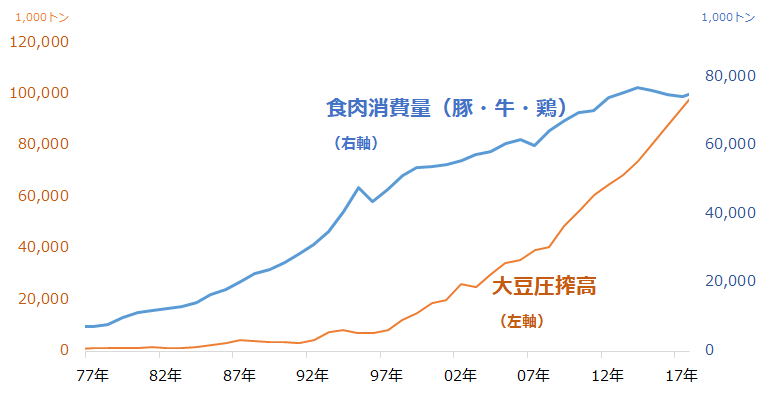

図3:中国の食肉消費量と大豆圧搾高の推移

図3は、中国国内の食肉消費量(豚・牛・鶏の合計)と大豆圧搾高の推移です。

大豆は飼料の主原料ではないため、圧搾高が食肉消費量と密に連動するような動きにはなっていません。しかし、副原料として飼料の量を増やす、栄養価を高める、原材料を多様化させて供給を安定化させるなどの重要な役割を担っています。

この大豆の圧搾高は、中国国内の食肉消費量推移の後を追うように急激に増加していることがわかります。

中国国内の肉を食べる文化と、大豆の消費には密接な関係があり、経済成長、人口増加、食文化の欧米化などの流れにある中国では、今後も大豆の消費量が増加すると考えられます。

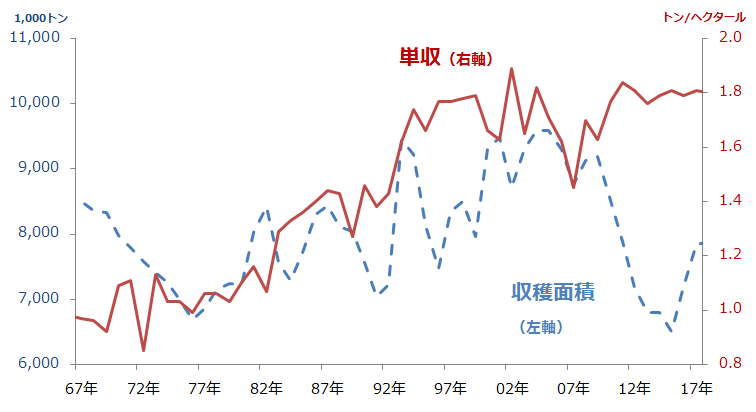

中国国内の大豆の生産効率・収穫面積はすでに頭打ち

では、中国は自国で大豆の生産を拡大できないのでしょうか?

図4を見てください。単収(たんしゅう)とは、一定の収穫面積(この場合は1ヘクタール)における収穫量です。生産量を収穫面積で除した値で、生産効率とも言えます。

中国国内の大豆生産は2000年代前半をピークに、生産効率、収穫面積の両面で停滞期に入っていると考えられます。このような状況では、増加する国内消費をまかなうだけの生産は難しいと言えます。

図4:中国国内の大豆の収穫面積(左軸)と単収(右軸)

中国国内の食肉需要のために大豆の輸入が必要

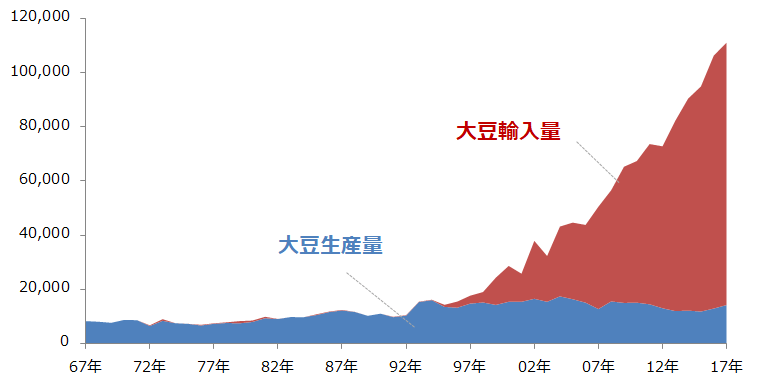

図5は、中国の大豆輸入量と生産量の推移です。

生産量は、1990年代前半の数年間、若干ながら増加しましたが、その後はほぼ横ばいです。一方、輸入量は2000年ごろから急増しはじめ、現在もその急増の流れの中にあります。

先述のとおり、中国国内の大豆の収穫面積と単収は2000年代前半にピークを迎えました。そしてこのタイミングが輸入量の急増とほぼ一致するため、2000年代前半に中国国内では、国内の大豆消費を輸入によって支える方針に明確に舵が切られたと言えます。

中国が「大豆を輸入する」ということは、他国以上に非常に重要な意味を持ち、輸入できなければ世界の30%を超える膨大な国内消費をまかなえない、ということなのです。

図5:中国の大豆輸入量と生産量

出所: USDAのデータをもとに筆者作成

中国国内の牛肉消費拡大が大豆の輸入量をさらに拡大させる

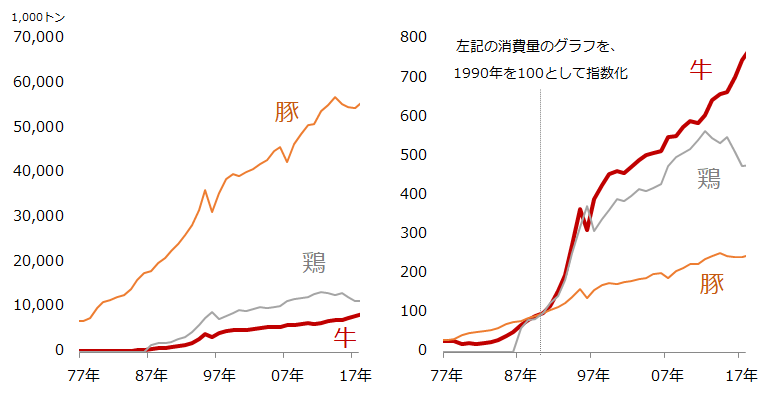

先述のとおり、食肉需要の拡大が国内の大豆消費を増加させているとみられますが、その食肉需要について、肉の種類ごとにみてみます。

図6:中国国内の各種肉の消費量(左)と1990年を100として指数化(右)

図6の左のグラフ「各種肉の消費量」のとおり、中国国内では圧倒的に豚肉の消費が多く、次いで鶏肉、牛肉となっています。一方で右のグラフは、牛肉の消費が急激な増加傾向を示しています。逆から見ると、鶏肉は2012年ごろ、豚肉は2014年ごろに消費が頭打ちになった可能性があります。

つまり、今後の中国国内の食肉消費を考えた場合、「牛肉の消費の伸び」に最も留意しなければならなく、豚肉と鶏肉の消費量については現状維持あるいはやや低下することが想定されます。

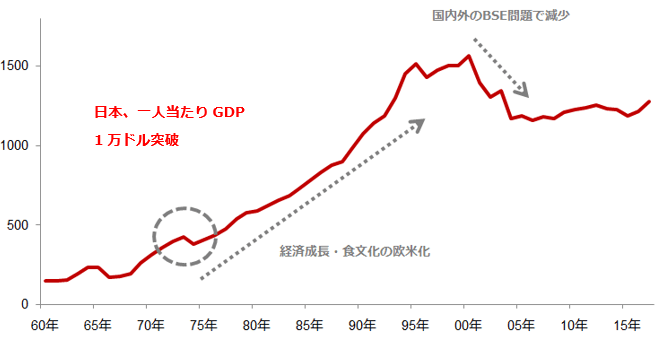

過去のレポート「牛肉消費量は『豊かさ』の象徴!?」で述べましたが、日本では1970年代半ばに国民一人あたりのGDP(国内総生産)が先進国の目安とされる1万ドルを突破した前後の期間、日本の牛肉の消費量は増加傾向にありました。

豊かさと牛肉の消費量の推移には、遠からず関わりがあると筆者は考えています。

図7:日本の牛肉消費量

出所: USDAのデータをもとに筆者作成

2018年に先進国の仲間入りした中国。牛肉消費はさらに増加

中国の一人あたりGDPは、IMF(国際通貨基金)によれば2017年時点でおよそ8,600ドルですが、2018年に1万ドルを超えると予測されています。今年、中国で牛肉消費の伸びがさらに加速、それに従い、飼料用で用いられる大豆の消費量の増加に伴い、大豆輸入量の伸びが加速すると考えられます。

中国の一人あたりのGDPが今年本当に1万ドルに到達するのであれば、中国の大豆輸入量の伸びに拍車がかかるのは今後数年以内などではなく、「まさに今」という温度感だと考えています。

今、中国は牛肉消費の本格的な急拡大を前にして米国産大豆の輸入拡大を、米中貿易戦争の激化を避けることと同時になしとげようとしていると言えます。

貿易戦争回避のために、大豆や原油の輸出入拡大が政治決断でなされたように、こういった国際商品の需給は、当事者国の政治動向にも影響を受けます。

国際商品の価格推移は、国際商品が本来持つ需給動向とともに、政治動向の両方に注目する必要があると思います。

▼もっと読む!著者おすすめのバックナンバー

2018年4月20日:牛肉消費量は「豊かさ」の象徴!?

2018年4月6日:コモディティ☆クイズ【8】「大豆関連国(地図付)」に挑戦してみよう!

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。