老後に必要なお金をつくるため、「資産形成」しなければならないことは認識しているものの、資金をどう配分して、運用すればいいかわからない……。

そんな人のために、人気漫画の同世代登場人物に合わせた「年代別ポートフォリオ」と、資産形成のための心構えを紹介します。まずは節税メリットを受けつつ、着実に貯める方法を身につけましょう。

50代篇・島耕作(『取締役島耕作』)が目指すべき資産形成

老後資金へラストスポート。ゴールは守りながら増やすポートフォリオ

◆50代の心構え「気を緩ませず、極端に守りに入らないように」

子供の教育資金の負担が一段落し、また、住宅ローン返済のゴールが見えてくると、趣味や旅行にお金を使いたくなるものです。しかし、取締役・島耕作さんのように50代というのは、セカンドライフに向けてまとまったお金を準備できる貴重な時期でもあります。

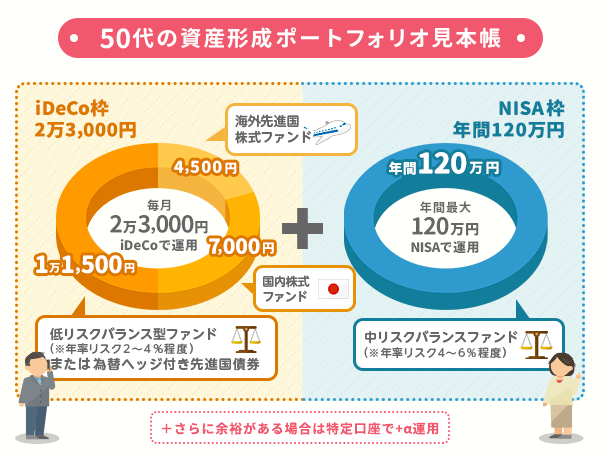

20~40代と比べるとポートフォリオ全体のリスクは落としつつも、極端な「守り」の姿勢に入ってしまわないようにすることがポイントです。これまで投信積立を続けてきた方なら、株式型ファンドの割合を低下させ、その分、低リスクのバランス型か、為替ヘッジ付きの先進国債券ファンドを取り入れましょう。

◆資産運用のラストチャンス。「今から資産運用を始めるなら一般NISA」

iDeCoは、50代でも新規の加入が可能ですが、固定でかかる各種手数料の存在を考慮すると、拠出期間3年、つまり、57歳ぐらいが新規加入のボーダーラインになると思われます。60歳を目前にしてようやく資産運用を始めるという方の場合、iDeCoよりも、これまでの貯金や退職金を初期投資額として、一般NISAで資産運用を始めることをおすすめします。

●「一般NISA、つみたてNISAって何?」と思った方は、こちら≫≫

◆50代のゴールは、相続や退職金で入ったお金も着実に「一般NISAや特定口座で」

相続や退職金などでまとまった資金が入ったときも、決して欲張らないこと。退職金の全てをテーマ株のファンドに投じるようなことはやめましょう。一般NISA(NISA口座未使用の場合)と、特定口座を併用し、バランス型ファンドで守りながらも着実に増やすことを目指してください。

◆例えばこんなポートフォリオ

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。