老後に必要なお金をつくるため、「資産形成」しなければならないことは認識しているものの、資金をどう配分して、運用すればいいかわからない……。

そんな人のために、人気漫画の同世代登場人物に合わせた「年代別ポートフォリオ」と、資産形成のための心構えを紹介します。まずは節税メリットを受けつつ、着実に貯める方法を身につけましょう。

20代篇・黒沢心(『重版出来』)が目指す資産形成

とりあえず給料天引きの習慣づけ。ゴールはiDeCo上限額で積み立て

◆20代の心構え「とりあえず、給料天引きを習慣づける」

遠い未来の老後を射程にするのはまだまだ難しい20代。黒沢心さんのように、毎日が忙しい会社員の方はまず、給料日など毎月決まった日に決まった額を天引きする習慣を身に付けてください。

社会人になったばかりでまだ十分な貯金がないでしょうから、給料天引きでひとまず「月給×3カ月分程度」を目標に貯めて、心理的不安を取り除きましょう。

◆資産形成の手段は「iDeCoでコツコツ」

勤務先の財形貯蓄や持株会は、退職時に原則、解約・退会しなくてはいけないため、使うとしても金額は「ほどほど」に。終身雇用が当たり前だった時代は、従業員の福利厚生の一環として重要な役割を担っていましたが、転職時に持ち運びがしやすい確定拠出型年金(iDeCo:イデコ)のほうが現代社会には合っているでしょう。

◆20代のゴールは「リスクとの付き合い方をマスター」「iDeCoの上限額」

資産形成の観点から見て「時間」は大きな武器。これがある20代のうちに、iDeCoを活用して節税メリットを享受しながら、リスクとの付き合い方をマスターしてしまいましょう。

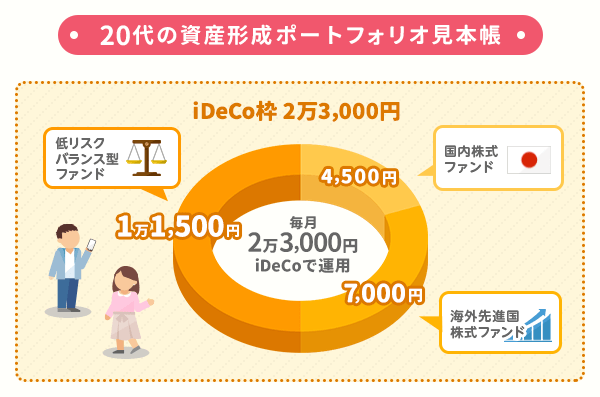

株式の投資信託(ファンド)中心に積極的なリターンを追求しつつ、リスクを抑えたバランス型の投資信託(ファンド)を組み合わせて、しっかり増やすためのポートフォリオを作りましょう。

月々積み立てる掛金は、iDeCoの最低額の5,000円から始めても構いませんが、20代のうちに上限額(企業年金のない会社員なら月2万3,000円)を目指しましょう。

※企業年金…企業が従業員の老後の生活を支えるため、公的年金に加えて設けられている年金のこと。企業年金がない場合の掛金の上限は月2万3,000円、企業年金がある場合は月1万2,000~2万円です。

●「iDeCoの節税メリットって何?」と思った方は、こちら≫≫

◆例えばこんなポートフォリオ

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。