日経平均の上昇余地として2万6,000円を見込む

本年も残り少なくなり、新年相場を占う季節となりました。米国を中心とする世界経済の堅調と業績拡大期待を受け、米ダウ平均は年初来騰落率で+24.4%、日経平均株価は同+18.7%という強気相場となっています。(13日現在)。

米国経済は、実質GDP(国内総生産)成長率が4~6月期に続いて7~9月期も前期比年率+3%超で成長し、11月の失業率は4.1%と約17年ぶり低水準に改善しています。

こうしたなか、トランプ政権は約30年ぶりとなる税制改革を決定し、新年に法人減税が実施される見込みです。

米国と世界の実質経済成長率は当面堅調を維持すると考えられ、企業業績は増益基調を続けそうです。したがって、本年度(2018年3月期)の日経平均ベースの予想EPS(1株当り利益)は約1,520円と7月時点の約1,400円程度からに増額されており、来年度(2019年3月期)の予想EPSも8~9%増益の1,650円程度に増加しそうです。

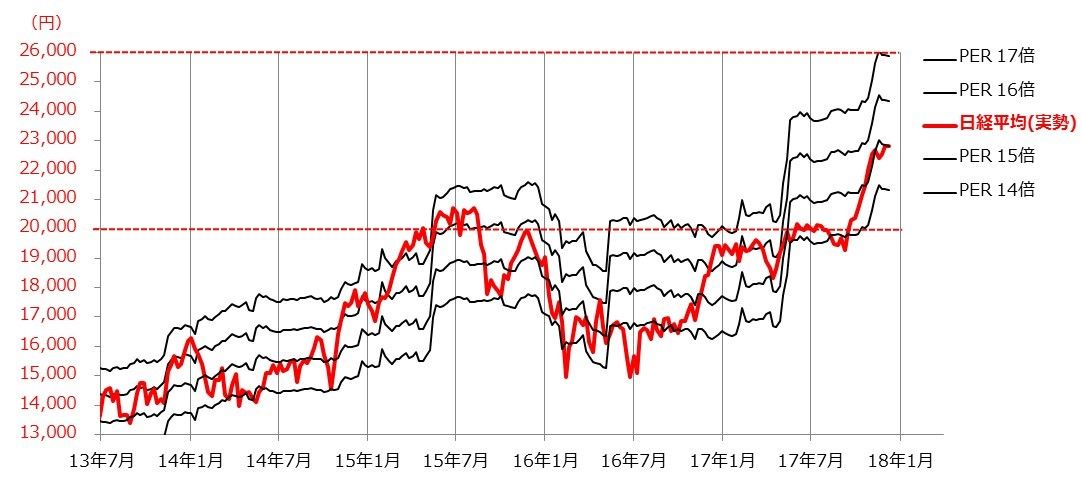

図表1は、日経平均の想定PER(株価収益率)別の水準レンジと日経平均(実勢値)の推移を示したものです。直近の日経平均ベースの予想PERは約15倍ですが、2010年以降の予想PERを振り返ると14倍から17倍程度の範囲で推移してきました。

2018年中に予想PERが16倍程度まで拡大すると見込めば、日経平均の上昇余地として2万6,000円程度(=予想EPS1,650円×想定PER)が視野に入ってきます。

図表1:日経平均株価と想定PER別レンジの推移

出所:Bloombergのデータより楽天証券経済研究所作成

リスクシナリオが顕在化するなら大幅下落も?

日経平均のすう勢は、米国の景況感と株価動向の影響を受けやすいことが知られています。米国の景気と株価が堅調である局面では、日本株の売買で大きな比重を占める外国人投資家がリスク選好姿勢を強め、日本株を買い越す傾向が強いからです。

実際、米国で半年後の景気動向を占うために設計・発表されているLEI(景気先行指数)は上向き傾向で、中期的観点では日経平均が景気先行指数に沿った動きをみせてきたことがわかります(図表2)。2018年は、米国経済の堅調持続、インフレ率の回復、米国の法人減税実施、米財政赤字の拡大などが焦点となりやすく、米国債市場では短期金利も長期金利も緩やかに上昇していく動きを見込んでいます。

12月12~13日に実施されたFOMC(米連邦公開市場委員会)でFRB(米連邦準備制度理事会)は、追加利上げを決定した他に、2018年の米実質成長率予想を上方修正し、失業率予想を下方修正しました。FOMCメンバーは平均的に、2018年も2019年も追加利上げを3回ずつ実施すると見込んでいます。

こうした動きとなれば、日米金利差拡大とリスク選好をテコとしたドル/円の堅調が見込めるでしょう。2018年を通じた為替相場見通しとしては、ドル/円相場で「105円から120円」を想定しています。

図表2:米・景気先行指数と日経平均の推移(1998年以降)

とはいうものの、短期的にせよ米国株、ドル/円、日経平均を下落に追いやる可能性があるリスクシナリオにも目配りが必要です。2018年を通じた潜在的リスク要因を整理すると

1.米国金利の上昇が想定以上に加速し、米国株が下落する

2.来年春に実施が見込まれるイタリア総選挙で反EU(欧州連合)勢力が勝利し、通貨ユーロを巡る懸念が再燃する

3.中国が想定していた以上に厳しい景気減速に陥る

4.トランプ大統領が、ロシアゲート疑惑やセクハラ問題で弾劾・罷免の危機に直面する

5.朝鮮半島情勢の緊張が高まり、米朝間の軍事衝突が迫る

6.ビットコイン(仮想通貨)相場が急落し、ヘッジファンドなど投機筋が損失補てんを目的に株式売りを先行させる

などが警戒されるところです。複数のリスク顕在化が重なれば、日経平均が一時的に2万円台まで下落する可能性は否定できません。

特に2018年後半は、上記した「1」に加え

7.日銀によるテーパリング(金融緩和縮小)リスク

8.2019年10月に実施予定の消費増税とその経済的影響

9.2020年五輪開催に向けた建設特需の減退

などを織り込み業績ピークアウト感が市場の重石となる可能性があります。2018年後半の株式相場は、慎重に見極めていく必要があるかもしれません。

2019年までの予想増益率で「業種物色の柱」を占う

上述したメインシナリオに沿い、2018年に投資家の買いが先行しそうな業種(セクター)を占ってみます。米国を中心とする世界経済の成長(グローバルグロース)の堅調が続くなら、市場平均(TOPIX)より利益成長見通しが優位な業種の株価好調が見込めそうです。

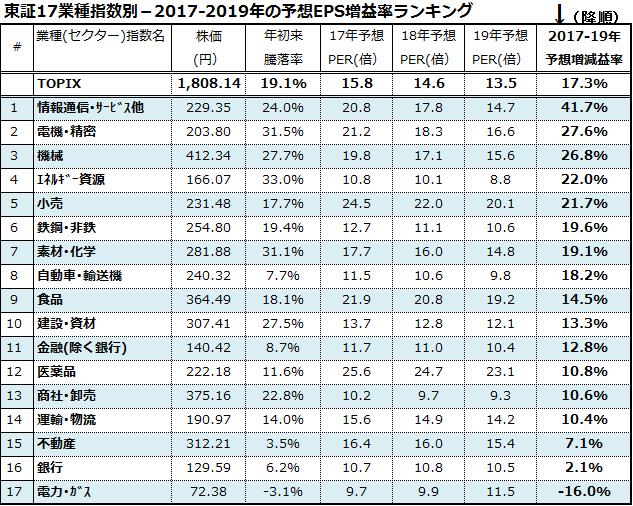

図表3は、東証17業種別指数をもとに、指数ベースの年初来騰落率、予想PER、2017年~2019年までの予想増益率を示し、「予想増益率」の降順に並べてランキングしました。

図表3:東証17業種指数の業績見通し(増益率ランキング)

注2:「2017~2019年予想EPS増減益率」=2019年予想EPSの2017年予想EPSに対する成長率

出所:Bloombergのデータより楽天証券経済研究所作成(2017年12月14日現在)

年初来騰落率が市場平均(TOPIX)に比べて高い業種(情報通信・サービス、電気・精密、機械、エネルギー資源など)は、中期的な予想増益率も高いことがわかります。

物色面のキーワードを整理すると、「世界経済(需要)の拡大→資源市況の回復→期待インフレ率の上昇→米金利の上昇→日米金利差拡大観測→ドル高・円安」と言った流れが挙げられます。

メインシナリオとして、2018年が世界経済の堅調、米長期金利の緩やかな上昇、為替の円安が進み、2018年前半に日経平均が上昇余地を拡大していくなかでは、業績見通しが相対的に強い上記業種の株価の押し目は投資の好機となりそうです。

▼もっと読む!著者おすすめのバックナンバー3

12月8日:新たなブラックスワン?中東の混乱とチャイナリスクを警戒

12月1日:北朝鮮とアマゾンの戦い?地政学リスクと米国株高期待

11月24日:日経平均の敵か味方か?2018年の米国株を占う

▼他の新着オススメ連載

今日のマーケット・キーワード 11月の都心5区の『オフィスビル空室率』は3.03%

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。