「金融」「資源関連」「自動車」株を「三大割安株」と呼んでいる

金融・資源関連・自動車関連の3セクターを、私は、三大割安株と呼んでいます。3セクターとも、PER(株価収益率)・PBR(株価純資産倍率)・配当利回りなどの株価指標で見て、割安な銘柄が多いからです。PER(株価収益率)10倍前後、PBR1倍以下、配当利回り3%以上の銘柄が多数あります。

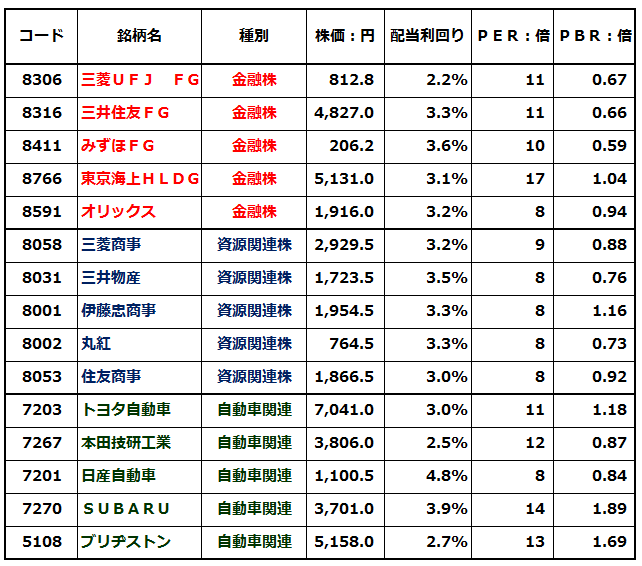

三大割安株の株価バリュエーション:2017年12月12日時点

株価指標で見て割安な銘柄が、そのまま投資判断で「買い」となるわけではありません。割安に放置される銘柄には、何らかの問題をかかえる銘柄も含まれます。いわゆる「安かろう悪かろう」銘柄には、投資すべきでありません。

どういう不安があって割安に放置されているのか知った上で、それでも投資する価値があるか、考える必要があります。

「金融」「資源関連」「自動車」株には、それぞれ固有の不安材料がある

金融株の不安材料

長期金利ゼロが続くと、国内商業銀行業務の利ざや(預金と貸金の利回り差)縮小が続きます。

地方の金融機関には、国債運用益が主な収入源となっているところもあります。10年国債の利回りゼロが続くと、収益に大きなダメージが及びます。

生命保険業も、長期金利ゼロが続くと、運用収益の減少に苦しみます。リース業では、長期金利ゼロが続くと、ファイナンシャル・リースの利ざやが縮小します。

資源関連株の不安材料

資源事業の利益は、きわめて不安定です。原油・天然ガス・石炭などのエネルギー資源は、2007年以降、生産技術の革新によって、世界的に供給過剰となり、価格が急落しました。現在、世界景気が好調で、エネルギー価格は反発しつつありますが、世界景気が変調を来たすと、価格がまた下がるリスクもあります。

天然資源全般に、生産技術の革新により、供給能力が大きく伸びました。鉄鋼石・銅・ニッケル・プラチナなど、あらゆる資源の価格が、2010年以降、急落しました。今、反発基調ですが、先行き、また下がるリスクもあります。

こうした背景から、資源事業で今、高い利益をあげていても、株式市場で、資源関連株は高く評価されなくなっています。

自動車株の不安材料

日本の自動車産業には3つの不安があります。EV拡大が逆風となること、保護貿易のターゲットになりやすいこと、北米自動車販売が減少していることが、懸念されます。それを以下で説明します。

日本の自動車産業が抱える3つの不安

次世代エコカーの本命がEV(電気自動車)になりつつある

日本が得意とするハイブリッド車ではなく、EVを次世代車の本命に据える国が、世界中に広がっています。EV中心の時代になると、日本が強みを持つ、内燃機関を製造するための産業インフラが不要になります。

自動車産業は、保護貿易や貿易戦争でターゲットとなりやすい

2012年中国で、大規模な対日デモが起こりました。日本製品排斥運動が広がる中、もっとも深刻な被害を受けたのが日本車でした。自動車は目立つのでターゲットとなりやすいと言えます。保護主義を強めるトランプ大統領も、自動車産業をターゲットとしています。

近年、企業の不正に対して、巨額の課徴金をかける動きが世界に広がっています。中でも、自動車産業の課徴金は、どんどん大きくなってきています。ちょっとした不具合や検査不正が明らかになるだけでも、巨額の制裁金が課されることがあります。

世界のあらゆる地域で、地政学リスクが拡大していますが、世界中に工場を持って経営している日本の自動車メーカーは、カントリー・リスクの高まりに対して弱いと言えます。

北米で自動車販売が減少してきている

日本の自動車メーカーにとって稼ぎ頭となっている北米で、自動車販売が減少に転じていることが、収益面で不安材料となっています。

それでも投資する価値があると考える大手金融機関・大手総合商社・大手自動車株

冒頭の表にあげた三大割安株は、固有の不安材料はあっても、株価が十分に割安になっているので、保有してみて面白いと考えています。

私は、三大割安株の中では、金融株の投資魅力がもっとも高いと考えています。特に、海外展開と多角化で、ゼロ金利でも安定的に利益を稼げている3メガ銀行・東京海上・オリックスの投資価値は高いと考えています。

資源価格の乱高下によって収益が不安定になる資源関連株は要注意です。ただし、大手総合商社の投資価値は高いと考えています。近年は、非資源事業の利益拡大が顕著だからです。非資源事業の拡大を評価し、一部、保有してみていいと思います。

問題は、自動車株です。不安材料が多岐にわたり、現時点で積極的に保有したいとは考えていません。それでも、日本車はドイツ車と並び世界でトップクラスの競争力があるのは事実です。自動車株も一定比率は保有したいと思います。

自動車株より、ブリヂストンの方が魅力的と判断

私は、自動車株よりも、タイヤで世界首位のブリヂストンの方が、投資魅力が高いと考えています。ブリヂストンは、世界中でビジネス展開していますが、特に米国で高いブランド力を持ち、高い収益を上げています。米国での現地生産比率が高く、また、アメリカのビッグ3にも納入しているので、保護貿易のターゲットとなりにくいと考えられます。

営業利益率を比較すると、ブリヂストンはトヨタよりも高くなっています。今期の会社予想ベースで見ると、ブリヂストンの11.8%に対し、トヨタ自動車は7.0%です。ブリヂストンの方がトヨタより収益基盤が堅いといえます。

ブリヂストンは景気変動によって増減する新車タイヤではなく、安定的に増加が見込まれる更新タイヤが主要な収益源となっています。したがって、自動車メーカーよりも収益がディフェンシブ(景気変動の影響を受けにくい)と考えられます。

▼もっと読む!著者おすすめのバックナンバー3

12月7日:大手総合商社の投資判断

11月22日:銀行業の未来について暗い話が増えているけど、持っていていいの?

▼他の新着オススメ連載

今日のマーケット・キーワード 『街角景気』は改善が続き、一段と高水準へ

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。