来年、刷新されるNISA(ニーサ:少額投資非課税制度)で、日本でも投資が浸透するのか。金融や経済に関する情報発信や政策提言をしている日本金融経済研究所の代表理事で、経済アナリストの馬渕磨理子氏にオンライン取材で話を聞きました。

新NISAで若い人の投資広がりに期待

──NISAが来年に刷新されます。

今回の税制改正は非常に良かったです。現行制度よりも使いやすくなり、非課税で運用できる期間が恒久化し、非課税投資枠も大きくなります。今回の改正をきっかけにNISAを始めたいという声はかなり聞きます。

現行制度では一般NISAとつみたてNISAと二つに分かれていて、併用できず使いづらかったです。新NISAはその二つが統合される形になって、分かりやすい制度に変貌するとの印象を持っています。

私が出演するTOKYO FMの経済番組「馬渕・渡辺の#ビジトピ」とロイヤリティマーケティングで共同アンケートを取ると、新NISAを知らない人の割合は50%を超えていましたが、知っている人は積極的に投資に回していこうという声がけっこうありました。新NISAで投資予定の月額を「10万円以上」という回答が19%と最多で、驚いています。

──4年前に大きな話題になった老後2,000万円問題や現在の物価高で、資産形成に対する個人の意識も変わってきましたか?

老後2,000万円問題で投資に火が付きましたね。将来のために事前に備えをしないといけないという意識が広がりました。

今回の物価高で自分たちの預金や賃金が目減りしてしまう恐れを持った方が多くなりました。卵やパンなどの食品が値上がりし、電気代やガス代も高くなっています。給料は変わらないけど収入を増やさないといけない、節約やフリマアプリへの出品はやりつくした。そうした状況から投資に目を向ける人が増えました。

──日本証券業協会の調査などで、若い人で投資が必要と思う人の割合が増え、若年層のNISA口座の新規開設も目立つようになっています。この傾向は定着しますか?

政府が長い間、貯蓄から投資を後押ししてきたので、来年のNISA拡充でまだまだ広がると思います。

大学の投資サークルの学生と話す機会がありますが、投資意欲はむちゃくちゃ強い印象があります。バブル経済の崩壊で株価暴落を経験した世代と違って、10代や20代には「株が怖い」という感覚がありません。昔は証券業界に対して「株屋は信用できない」という意識が強引な勧誘などであったかもしれませんが、業界全体で投資家保護を徹底的に進めてきたこともあります。

資産運用で生活費を確保して早めに仕事をリタイアするFIREを達成したり、長期投資で資産を作ることができたりした成功者が身近にいます。証券会社が提供する取引アプリなど使いやすいツールも普及してきて、投資の敷居が低くなっています。

今は米国など世界の成長力がある市場に手が届く環境が整ってきました。昔はNTT株のような日本の大企業への投資が中心で、投資マネーが集中してバブルになりやすかった。その時より選択肢が広がり、投資家の価値観も多様化しています。

投資信託協会が、新NISAの成長投資枠の対象銘柄を一部発表しましたが、インドのインデックスファンドなども入ったので、世界への投資が当たり前のものになっていくと思います。

懸念は投資詐欺です。これまで富裕層が被害に遭うケースが多かったですが、大学生が投資詐欺に遭うケースも増えてきています。

SNS(交流サイト)でもうかる銘柄を教えますと言って近づいてくる手口がありますが、投資顧問業ではありえません(「必ずもうかる」といった断定的判断を提供することは金融商品取引法で禁止されています)。ただ、それがおかしいという感覚がない方もいます。そうしたことが心配です。

格差拡大の恐れも、賃上げ継続と金融教育が鍵に

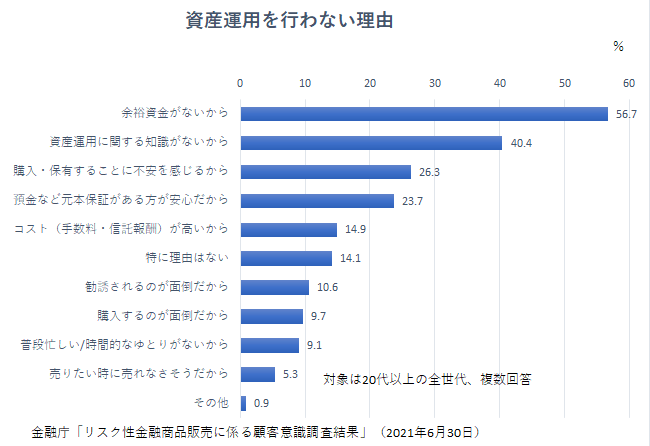

──金融庁の調査によると、投資未経験者が資産運用をしない理由のトップは「余裕資金がないから」で、過半数の人が挙げています。投資ができるかできないかで格差が拡大する恐れはありませんか?

ご指摘の通り余裕資金がないから投資をしない人もいて、投資をしっかり取り入れる人との格差が広がってしまいます。

解決方法は二つだけで、一つは元手となる賃金を上げること。今年の春闘の賃上げ率は平均3.58%でした。国も産業界に働きかけをしていますが、来年の春闘でも賃金上昇が続くかどうかが鍵です。

二つ目は、月5,000円や1万円の小額からでもNISAを活用して投資をすることです。金融業界でNISAの活用法や投資について金融教育を継続的に進めることが必要になります。

──金融教育が高校の家庭科の授業で昨年度から必修となりました。さらに政府が来年中に幅広い世代に向けて金融教育を支援する認可法人を設置する方針です。金融教育の動きはどのように評価しますか?

高校で教育を受けた方が数年後に社会人として世に出てきて、投資がもっと当たり前の世界になってくると思います。SDGs(国連の持続可能な開発目標)が教育現場で取り上げられて、環境や社会問題に敏感な若い世代が増えました。教育の力は大きいです。そこに期待しています。

社会人への金融教育も徹底してほしいです。40代の主婦や50歳前後の会社員の方からNISAを始めた方がいいのか質問を受けることがありますが、40代から始めても老後まで20年あります。

投資をすれば複利が付いて、年金以外の生活の支えになります。そうしたことを知らない人がまだ数多くいます。政府が金融教育に力を入れる方針なので、学ぶ機会を利用してみたらいいと思います。

本気度伝わる東証改革、国内で資金が回る好循環を

──東京証券取引所が今年3月末に上場企業に資本コストや株価を意識した経営をするよう要請をしました。市場では、会社の解散価値とも言われる「PBR(株価純資産倍率)1倍」を下回る企業への改善要請として受け止められました。東証の改革や日本企業の完全への取り組みは貯蓄から投資への追い風となりますか?

東証の本気度というか、日本の株式市場を変えていこうというメッセージが強く打ち出されたと感じます。大きいのはPBR1倍割れを解消せよという話ではなくて、資本コストや株価を意識した経営というグランドデザインを示したことです。

企業に自社株買いをしろとか高配当を出せと言っているわけではなく、不採算事業からの撤退や成長分野への投資など、株主から集めた資本を効率的に使って経営するよう求めています。

東証は株価を上げることも経営の一部だと明言しています。経営者の間ではこれまで、株価はマーケットが決めるものという考え方が主流で、「株価を上げる」と発言するのは下品で投機的になり過ぎると批判的に受け止められました。

今は、経営者が「株価のことは答えられません」という態度を取ることはNGで、株価を上げる施策を説明できないといけません。経営者がそこを意識しないと、個人が安心して日本株を買えません。

──東証は東証プライムに上場する時価総額上位500銘柄から資本効率の高い150社を選んで指数化した「JPXプライム150指数」の算出を7月から始めました。馬渕さんはかなり期待を掛けていますね。

日清食品ホールディングスやSHIFTなど成長力がある企業が選ばれています。自動車関連は選定タイミングでPBR1倍を割れていたので、トヨタ自動車とか時価総額が大きくても含まれない企業もありました。指数が形骸化しないよう対象企業の定期入れ替えをすることも期待が持てます。

この指数に連動した商品はまだありませんが、今後、ETF(上場投資信託)などが出てくると思います。米国のS&P500種指数に連動した商品のようにパフォーマンスがいいものになって、新NISAの成長投資枠の対象銘柄にも入れていただけると、めちゃくちゃいいなと思います。

東証は過去にいろいろな指数を作ってきたけど、浸透しなかったものもあります。日本市場には投資がしやすくてパフォーマンスがいい指数が必要です。これまでなぜ広まらなかったか検証して、普及してほしいです。

日本の家計には投資に回っていない現預金が1,100兆円あります。それが国内企業の投資に回れば、すごいエネルギーとなります。日本企業は成長するし、個人投資家への配当や労働者の賃金となって、国内に回る好循環が生まれます。

米国株への投資ブームで日本の家計の金融資産は米国に流れてきましたが、日本の株式市場や産業が空洞化してしまうことを恐れています。米国株のパフォーマンスが良かったし、日本企業が成熟していて株価がなかなか伸びなかったことが背景にあります。

NISAが来年拡充され、東証も本気で市場改革に取り組んでいるので、日本で好循環が起きるように日本株を応援していきたいです。

インデックスで積み立てなら相場の良しあし考えず始められる

──資産運用を始める人には長期で積み立て投資をすることがよく勧められますが、投資を始めるタイミングは考えなくてもいいですか?

インデックスに積み立て投資をする場合は、タイミングを考え出すといつまでも投資できません。株価が上がり過ぎなので高値づかみするかもしれないと思ったら、投資できなくなってしまいます。逆に、今年3月に米国の銀行破綻が相次いだような時だと、怖くて投資ができなくなってしまいます。

とりあえず何も考えずに積み立て投資をしたらいいと思います。インデックスに連動した投資信託のパフォーマンス実績を見る限り、こつこつ投資していけば3年後くらいには資産が増えたと実感できると思います。

まだNISAを始めていない方は、現行の一般NISAなら非課税で投資できる120万円の枠が今年利用できます。来年の新NISAが始まる前に今年から始めた方がいいと思います。

──投資系インフルエンサーには全世界株式インデックス(オール・カントリー)、S&P500種指数連動のインデックス一択での運用を勧めている人も多いです。運用資産の組み方はどうしたら良いですか?

初心者が金融商品を選ぶのはすごく難しいです。全世界株系のインデックスが選ばれやすいし、残りを日本か米国の高配当銘柄に、ちょっと攻めるとしたらインド株のインデックスですね。新興市場は値動きが激しいので、初心者には勧めづらいです。NISAを活用した長期投資にも合わないと思います。

先ほど触れたJPXプライム150指数は東証プライム市場に上場する大型株が対象ですが、東証に成長力がある優良の小型企業の指標を作って、小型企業の成長に光が当たるようにしてもらいたいです。

日経平均は今年3万6,000円くらいか、来年は3万8,000円?

──日経平均株価(225種)は年初の2万5,000円台から7月3日に3万3,753円を付けバブル経済崩壊後の最高値を更新し、上昇が続きました。足元では調整が続いています。先行きをどう見ますか?

日経平均が3万円くらいまで調整することはあるかもしれませんが、大崩れして2万7,000円が見えてくることは、日本銀行が急にマイナス金利を解除したり、台湾有事が起きたりしない限りはないかもしれません。

8月は夏枯れ相場といわれ調整のためいったん売られるかもしれませんが、大枠は米国がこの先、再び金融緩和に転換する局面を迎えます。

日本は、日銀がマイナス金利を解除するところが大勝負ですが、まだ答えが出ていません。日本経済が消費意欲や賃金、物価も強くて、金利を上げないと過熱しすぎて困る、そんな状況になって初めて手を付けるんじゃないでしょうか。

──日経平均はバブル期に記録した最高値3万8,915円(終値ベース)を超えられますか?

EPS(1株当たり純利益)、PER(株価収益率)から計算すると、今年は3万5,000円、3万6,000円くらいまでだと思います。企業の純利益の何倍になるか計算するだけなんです。日経平均株価がEPSの何倍になるか、高くて16倍、低くて11倍です。16倍を掛けても3万6,000円くらいです。今年は上がるといってもそれくらいかなと思っています。

日本経済は基本的に成長しているので、日経平均は来年、企業の利益が上がれば、16倍を掛けて3万8,000円が見えてくるかもしれません。今の日経平均は実体経済からかけ離れた数字にはなっていません。

米経済軟着陸の見通し強まる、日銀マイナス金利解除は来年春闘後が焦点

──日本を除いて、世界的な金利高になっています。金利が高いと株価にはマイナスの影響があるといわれますが、心配しなくても問題ないでしょうか?

まず、米国の金利は既に高水準でいくところまでいきました。この先、米国の中央銀行に当たるFRB(連邦準備制度理事会)は利上げを停止し、利下げに転じる金融緩和の方向が見えてきています。金利の上げ下げを判断する物価指標のCPI(消費者物価指数)でも前年同月と比べた上昇率が下がってきています。

米国は来年以降、緩和方向に入るとみられますが、この1年ほどでCPI上昇率を目標の2%まで落としていけるか、景気を腰折れさせずうまく着陸できるかが勝負です。

ただ米景気が波乱なくソフトランディング(軟着陸)するシナリオが見えてきたのも確かです。新築住宅販売件数は住宅ローンが7%ほどの高金利でも伸びています。2023年4-6月期の実質GDP(国内総生産)成長率も年率換算で前期比2.4%伸びました。

企業決算も4-6月期がボトム(底)といわれていますが、業績見通しを上方修正する企業もありました。ここから今年後半に業績を回復させ、来年、本格的に上がるとの見方も出ています。

米経済は軟着陸の可能性が高まってきたというのが今の市場の見立てで、株価も堅調です。これが世界経済を見る上で大前提になります。

日本は、2023年度の企業業績は増収増益の見通しです。設備投資もDX(デジタルトランスフォーメーション)や脱炭素系の分野で旺盛な企業が目立っています。

日銀短観のアンケートでは、2023年度の設備投資計画が全産業全規模で前年度比11.8%増えるとの結果があり、民間調査では名目設備投資額が100兆円を超えるとの予測もあります。これは景気の良さを表しています。ただ、日銀が政策変更にかじを切っているので、少し心配ということが論点になります。

──日銀が7月の金融政策決定会合でYCC(イールドカーブ・コントロール、長短金利操作)の修正を決め、長期金利の上限を0.5%から1.0%に事実上引き上げました。

今回の長期金利の上限を引き上げたことはうまくやったという認識です。日銀が昨年12月に長期金利の変動幅の上限を上げた後、為替相場は今年1月に1ドル=127円台まで円高になりました。物価には良かったかもしれませんが、日本株は円高で少し軟調になりました。

7月の日銀の決定では長期金利の上限を実質的に引き上げて、直後に10年債の金利は上がりましたが、市況は上がりました。市場が、日銀があくまで金融緩和を続けるというメッセージを受け取ったためです。

日銀は、金融緩和を維持したい。金利のコントロールも緩和の一つの手段だけど、物価が上がる中で長期金利を0.5%に止めておくと、日銀のコントロールが利かなくなってしまいます。

YCCと似た政策をコロナ禍の2020年に導入したオーストラリアでは、実際にインフレ率が急上昇し、物価がこんなに上がっているのに金利が上がらないはずがないと市場が中央銀行の言うことを聞かなくなり暴走してしまったことがありました。オーストラリア準備銀行は市場の混乱で金利操作をやめざるを得なくなりました。

日銀の植田和男総裁はそれを知っているので、金利のコントロールを自分たちの手の内に置くため、運用に柔軟性を持たせる今回の決定をしました。オーストラリアのようなことにならないために優れた判断でした。

長期金利が0.5%から1.0%の幅で動くなら景気にも株価にもダメージはないと思います。問題は短期金利で、日銀がマイナス金利をいつ解除するか、当面は触りませんと伝えています。ここは賃金上昇が十分ではない中で、政策金利を触ったら、景気が完全に腰折れしてしまいます。

物価は上がっていますが、物価変動の影響を反映した実質賃金は下がっています。実質賃金が前年と比べてプラスに浮上するタイミングが来年の春闘の後に来ると思いますが、その時マイナス金利を解除するかどうか。いずれにしても1年くらい余裕があります。そのため相場はしばらく持つのではないでしょうか。

最後に、足元で日本の「名目CDP」が「実質GDP」をしっかりと上回る動きが見られます。物価上昇を加味した【名目GDP>実質GDP】の構図は米国では当たり前です。しかし、長らくデフレだった日本は名目GDPの方が小さい時期がありました。ショックなデータです。

しかし、最新の4~6月期の実質GDPは年率換算で「6%」に対して、名目GDPは「12%」です。これから名目が実質を引き上げていく、そんな、デフレから脱却できる小さな兆しを感じています。

(取材はトウシル編集チーム 田嶋啓人)

馬渕磨理子(まぶち・まりこ)氏

日本金融経済研究所代表理事。経済アナリスト。ハリウッド大学院大客員准教授。イー・ギャランティ社外取締役。企業価値向上について研究に取り組む。京大公共政策大学院修士課程修了。法人の資産運用や金融メディアのシニアアナリストを務め、ベンチャー企業への株式投資型クラウドファンディングのFUNDINNO(ファンディーノ)で日本初のECFアナリストとして政策提言に関わる。フジテレビのニュース番組「LiveNewsα」に出演中。近著に『日本一忙しい経済アナリストが開発! 収入10倍アップ超速仕事術』。YouTube「馬渕磨理子の株式クラブ」

▼合わせて読みたいトウシルの記事

・2023年9月10日:「貯蓄から投資へ」進むか、新NISAで正念場

・2023年2月11日:大手紙記者が振り返るNISA大拡充の舞台裏

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。