20カ月移動平均線を維持している限りは相場の大局は円安

12月1日のレポート『どこまで続くトランプ・フィーバー?金融株の上昇でバブル相場がスタート!』で、「1月NY終値で20か月移動平均線を上抜きドル/円は円安転換か?」と指摘し、「ドル/円相場の大局を決めるのは20か月移動平均線である。月足のNY終値が20か月移動平均線を上抜けば円売り、下回れば円買いで、下のチャートは20か月移動平均線と売買シグナルである。ドル/円の11月30日のNY終値は114円44銭、20か月移動平均線は114円36銭となり、ドル/円相場は20か月移動平均線を上抜いたのである。相場が20か月移動平均線を相場が維持している限り、61.8%戻しの115円56銭や将来的に120円トライがあってもおかしくない」と書いた。ドル/円相場は5円刻みで動くと言われているが、115円を上抜いたので、現在は120円目指す相場展開となっている。

ドル/円(月足) 20か月移動平均線と相場の転換

(出所:石原順)

しかし、この相場は少しスピードが速すぎるようだ。筆者は過去30年近くの相場を経験してきたが、強烈な円安相場となった1995年の相場と比較しても相場の上昇角度は鋭角的で、1カ月程度で15円も上げている。下のチャートは1995年と2016年相場の比較だが、ギャンアングルをみても相場の上昇ピッチは類をみない鋭角的な展開となっている。

ドル/円(日足) 1995年4月からの円安局面と2016年11月からの円安局面

5日移動平均線(青)・21日移動平均線(赤)・ギャンアングル(紫)

(出所:石原順)

さて、筆者は12月7日にドル/円相場が21日ボリンジャーバンドの+1シグマラインを割り込んだので、日足のドル買いポジションを利食いしたが、週足のドル買いポジションや20カ月移動平均線のドル買いポジションは(ストップ・ロス注文を置いて)まだ保有している。

ドル/円(日足)

上段:14日修正平均ADX(赤)・26日標準偏差ボラティリティ(青)

下段:21日ボリンジャーバンド±1シグマ(緑)

(出所:石原順)

ドル/円(週足)

上段:14週修正平均ADX(赤)・26週標準偏差ボラティリティ(青)

下段:21週ボリンジャーバンド±1シグマ(緑)

(出所:石原順)

現在、気になっているのは、ドル/円相場が200日エンベロープの+10%乖離水準(12月15日現在117円13銭)まで上昇していることだ。今後、+15%乖離水準(12月15日現在122円45銭)まで上昇してもおかしくはないが、概ねいいところまで相場をやっていると言えるだろう。値ごろ感で逆張りの円買いをしようというのではない。12月中に半分利食っておこうかと考えているのである。

ドル/円(日足) 200日エンベロープ±10%(青)・±15%(赤)

(出所:石原順)

もう一つ注意しなければいけないのは、1月のドル/円相場の反転である。先週のレポートにも書いたが、1月相場は特にドル/円のトレンドが反転しやすい。2000年以降はこの傾向が薄れつつあるが、ドル/円は3年連続で1月に急落(円高転換)しているので警戒は怠れないだろう。2017年の1月はトランプラリーが期待から現実に変わる月である。日本株の上昇は円安と連動しており、1月の相場反転には注意したい。

ドル/円(月足)と1月の相場転換 円安転換=青・円高転換=赤

(出所:石原順)

<ミセスワタナベ>は値ごろ感からの円買いで苦戦中?

相場の流れに逆らってポジションをとる<逆張り>を行った場合、損切り(ストップ・ロス注文)を入れなければ、壊滅的な損失を被る可能性がある。相場の転換点を当てようとする逆張り手法は、損切り(ストップ・ロス注文)を置かなければ機能しない。

ドル/円相場の<上がり過ぎという値ごろ感>から、日本の投資家は108円超からドル/円の戻り売り(円買い)に動き、現在、そのポジションで苦しんでいる投資家が多いと聞く。

現在、ドル/円(日足)は200日指数平滑移動平均線を超えてきており、筆者は戻り売り(逆張りの円買い)を停止している。200日指数平滑移動平均線の上では戻り売りをしないというルールは、急騰相場に巻き込まれないための防御(フィルター)となっているのだ。

下のドル/円(日足)のチャートでは、<200日移動平均線の下に相場がある時は押し目買いをしない・200日移動平均線の上に相場がある時は戻り売りをしない>というルールに基づいて、ストキャスティクス5.3.3(ストキャスティクスの考案者であるレーンのオリジナルのパラメータ)の売買シグナルを点灯させている。昨今の相場では相場の転換点をうまく捉えてくれているといえるだろう。逆張り指標で行う売買は、相場が200日指数平滑移動平均線を上回っている状況では「押し目買い」しかしないことにしている。

ドル/円(日足)のフィルター付き逆張り売買シグナル

上段:200日EMA(緑)・52日ボリンジャーバンド±2シグマ(赤)

下段:ストキャスティクス5.3.3

(出所:石原順)

筆者の周辺のファンドでは、<フィルター付きの逆張り売買>をしているところが多い。どういうフィルターが付いているかというと、「相場が200日指数平滑移動平均線を下回っている局面では押し目買いを休止、一方、相場が200日指数平滑移動平均線を上回っている局面では戻り売りを休止する」というものだ。それが、相場の急落や急騰から身を守る手段であり、急落や急騰に巻き込まれないためのアラート(警報)になっている。

株式市場は12月に目先の天井を付けるか?

11月17日のレポート『トランプラリー(株高)とトランプフレーション(金利上昇)の賞味期限は?』で、「筆者の周辺の株式運用者は、「市場はトランプリスクに対して警戒を解いていない(構えている)。そうした警戒感があるうちは、株式相場は上昇する。皆が強気になっていないからだ。NYダウが19000ドルを超えてくると、トランプ大統領就任までに20000ドルの大台を試す可能性が大きくなる。彼が大統領に就任するまでは、悪材料が出てきても相場はさほど下げないだろう。しかし、相場が思惑通り上昇したら、1月はいったん利食いしたい」と述べたうえで、「現在の相場は非常に難しい。相場は上げの最終波動である5波動目に位置していると思われるが、トランプの財政出動や減税が行われれば現在のバブルが1~2年延命する可能性は十分ある」と述べている」と書いた。

来年1月20日のトランプ就任までは<トランプ期待相場>が続くが、筆者は12月中に株式の買いポジションを最低でも半分は利食いする方針である。「筆者の周辺のファンド勢は、大統領選挙日の11月8日(日本時間9日)に「10月末買い・翌年4月末売り」のポジションを構築したところが多いが、NYダウが19000ドルを上抜けて走ることになれば、12月か1月にいったん利食いする方針だという」と11月17日のレポートに書いたことを実践する予定で、これまでセミナーやラジオ番組等でも、「NYダウは19000ドルを超えると20000ドルまで一気に上がる可能性がある。相場がそのような展開になれば、12月中にいったん買いポジションを利食いする」と申し上げてきた。

「なぜ12月中に利食いするのか?」の理由は、テクニカル分析的な要因だ。NYダウ、S&P500、日経平均はスピード違反相場となっているが、現在の価格はラリー・ウィリアムズ(短期売買で最も収益を上げた投資家)のターゲットプライスに接近している。株式市場を弱気に見ているわけではないが、そろそろ周期的に相場がピークを付ける時間帯に接近している。

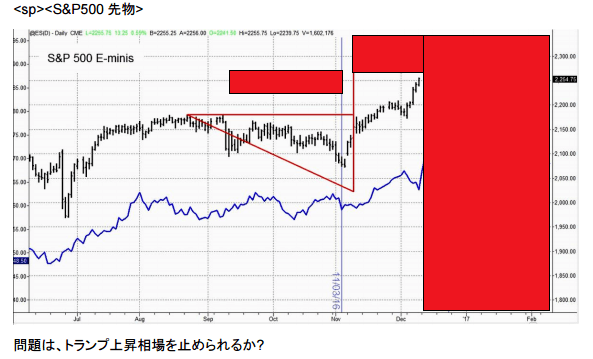

今週の『ラリー・ウィリアムズの週刊マーケット分析(ラリーTV)』で、ラリー・ウィリアムズはS&P500先物と日経平均の上昇ターゲットと天井日を予測をしている。著作権の関係で内容を詳しく書くことは出来ないが、この相場は12月の後半にはいったん利食いをしたほうがよさそうだ。

S&P500先物(日足)

(出所:ラリー・ウィリアムズの週刊マーケット分析(ラリーTV)12月11日・著作権の関係で画像の一部を隠しています。)

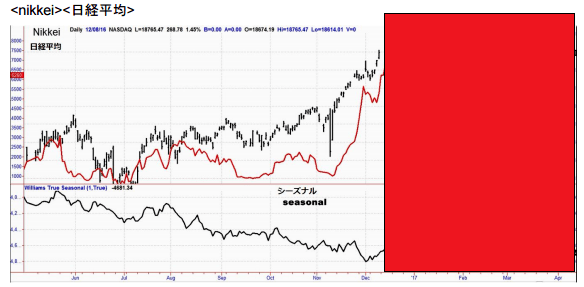

日経平均(日足)

(出所:ラリー・ウィリアムズの週刊マーケット分析(ラリーTV)12月11日・著作権の関係で画像の一部を隠しています。)

12月中という<日柄>で強制的に利食いしてしまう方法もあるが、もう一つの利食い方法は、21日ボリンジャーバンド+0.6シグマラインの割り込みで利食いするか、(それでは押しが深すぎるという方は)トレーリングストップ注文を置いておくことだ。

NYダウ(日足)

上段:14日修正平均ADX(赤)・26日標準偏差ボラティリティ(青)

下段:21日ボリンジャーバンド±0.6シグマ(緑)

(出所:石原順)

日経平均(日足)

上段:14日修正平均ADX(赤)・26日標準偏差ボラティリティ(青)

下段:21日ボリンジャーバンド±0.6シグマ(緑)

(出所:石原順)

日経平均(月足) 「10月末買い・翌年4月末売り」のパフォーマンス(赤は損失の年)

(出所:石原順)

NYダウ(月足) 「10月末買い・翌年4月末売り」のパフォーマンス(赤は損失の年)

(出所:石原順)

FOMCは1年ぶり利上げ、イエレンは「高圧経済」路線から転換?

市場が「どうぞ!利上げをやってください」と言わない限り利上げをしないと言われているイエレンも、さすがに12月14日の利上げは市場に120%織り込まれていたため、1年ぶりの利上げ(0.25%)を決定した。

発表されたドットチャートは市場の予想よりタカ派的で、年3回の利上げを予想している。ドットチャートは学者としてあるべき金利水準を発表したもので、当たったことがない。したがって、FRBが「年3回」のペースで利上げできるかどうかはまったく不透明だ。注意すべきはコンセンサスでしか動かないイエレンが、トランプフレーション(インフレ)を見越して「高圧経済路線」から転換しようとしていることだ。

FOMCのドットチャート

(出所:FRB)

2017年のマーケット・テーマは、トランプノミクス(高成長政策)VSトランプフレーション(インフレ・金利上昇)で、トランプの高成長経済政策と金利上昇のせめぎあいが予想される。

新債券の帝王ジェフリー・ガンドラックは「目先の米10年債利回りの上昇は2.35%程度で上げ止る」と予想(現在2.57%)し、「仮にこの水準を切り上げれば大きな問題に発展しかねない」と懸念している。中央銀行バブルは金利が大きく上昇すれば終わり。筆者の周辺では昨年からインフレ連動債を買うファンドが増えている。

中央銀行バブル相場の価格構造は、米国の短期金利ゼロ・長期金利1.5%を土台にしている。金利が急激に上がればその構造が崩れ、市場が癇癪を起す可能性がでてくる。金利上昇が市場の予想より<速い>ものになれば、株式は耐えきれず弱含みの展開になる可能性があるだろう。レバレッジ(借金)を土台に成長している米国経済では、金利の上昇と株価の上昇は共存しにくい。金利上昇の初期段階は、利上げ3回目まで株高と金利高が連動することが多い。トランプ政権で株高が続く条件は長期金利が早期に3%を超えないことだろう。

米10年国債金利(週足)

上段:14週修正平均ADX(赤)・26週標準偏差ボラティリティ(青)

下段:21週ボリンジャーバンド±1シグマ(緑)

(出所:石原順)

米国の債務残高(1980年~2016年)

(出所:ファーバーレポート 2016年12月号『大山鳴動して鼠一匹』)

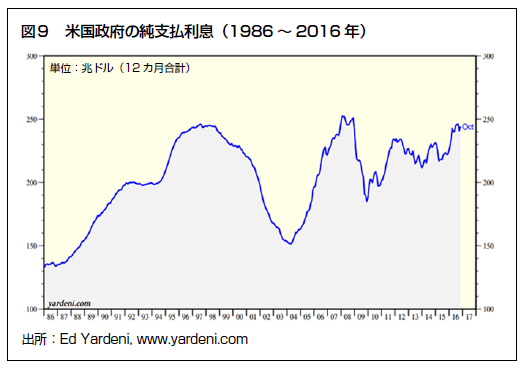

米国政府の純支払利息(1986年~2016年)

(出所:ファーバーレポート 2016年12月号『大山鳴動して鼠一匹』)

NYダウ(週足)と米国の金融政策 利上げ3回までは基本的に株高基調か?

(出所:石原順)

新しいDVD『相場で道をひらく7つの戦略-短期売買実践編』(石原順) が楽天ブックスで好評発売中です。

日々の相場動向についてはブログ『石原順の日々の泡』を参照されたい。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。