- OPECの10月までの原油生産量、5か月連続で増加。

- 改善傾向にあるシェールオイルの活動は復活の兆しがあることに変わりなし。

- 世界の原油市場における「生産」と「消費」。振れ幅が大きいのは「生産」の方。

米大統領選挙後、株式や通貨、金利等の動きが目立っている様が連日のように報じられています。原油相場においてもドル高等の金融面での弱材料で弱含む場面が見られる等、その影響を受ける場面も見られます。

とはいえ、やはり原油市場の最も大きな関心事は11月30日(水)にウィーンの本部で開催されるOPEC第171回定時総会ということになろうかと考えています。

前回の総会で合意し今回の総会で実施に向けた詳細を決定しようとしている「減産」に向けて、目下さまざまな調整が進んでいると報じられています。

「減産で合意ができる」「各国の生産枠が定められる」といった調整が進行しており将来の原油生産量の減少を伺わせる発言が聞かれれば原油価格は反発し、その逆で「減産の合意は難しい」「生産枠は定められない」等の生産量の増加に結びつく発言が出た場合は価格が反落するなどといった動きが目立ち、原油相場は総会に向けた関係者の発言に一喜一憂しているように思われます。

本レポートでは8日(火)に公表された米エネルギー省(以下EIA)の短期見通し、11日(金)に公表されたOPEC月報、14日(月)に公表されたEIAの掘削稼働レポート(Drilling Productivity Report)の3つのレポートより、総会前および総会後の原油市場についての考察を述べたいと思います。

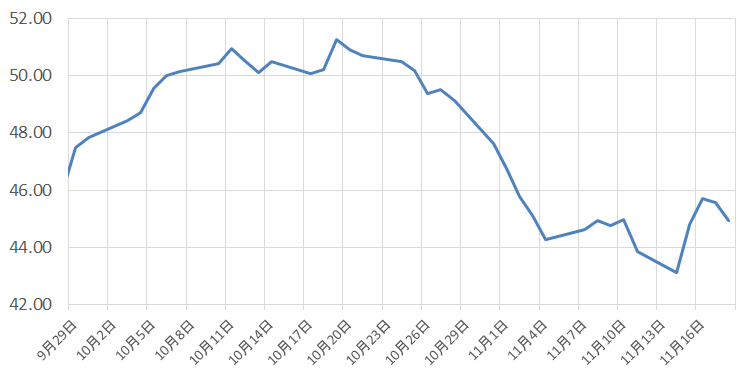

図:NY原油価格の推移 (2016年9月から2016年11月まで) (単位:ドル/バレル)

出所:CMEのデータより筆者作成

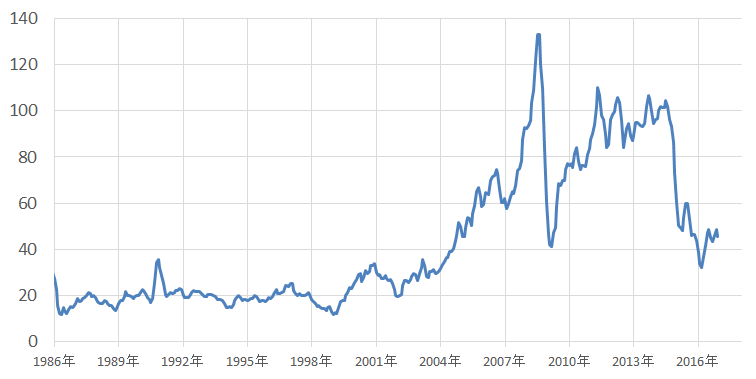

(参考)NY原油価格の推移 (1986年1月から2016年11月まで) (単位:ドル/バレル)

出所:CMEのデータより筆者作成

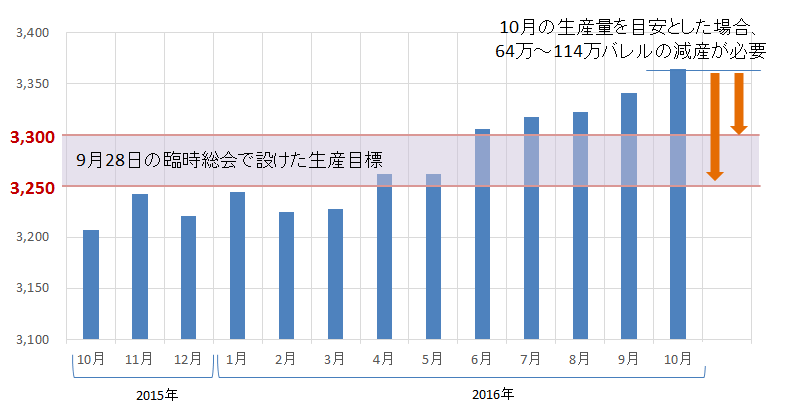

OPECの10月までの原油生産量、5か月連続で増加。

以下の図は、OPEC月報を元に作成した2015年10月から2016年10月までのOPECの原油生産量の推移を表しています。

この図より、おおむねこの1年間のOPECの原油生産量は増加傾向にあり、かつ、2016年5月以降は増加の一途をたどっていることが見て取れます。

原油価格は2016年2月に一時およそ10年ぶりとなる26ドル台をつけた後、51ドル台まで上昇しましたが、OPECはこの間も生産量を増やし続けていたことがわかります。

原油価格の上昇と生産量増加の同時進行であったため、加盟国個々事情はありながらもOPEC全体としては原油価格の急落・低迷に見舞われた2015年に比べれば「一難去った」状況が続いていると考えることもできそうです。

図:OPECの原油生産量 (単位:万バレル/日)

出所:OPEC公表のデータより筆者作成

しかしながら、OPECは9月28日の臨時総会で「減産」を実施する旨のアナウンスを実施しました。自ら生産量を減少させる道を選択するとしたわけです。

仮に9月28日にアナウンスした生産量の目標である3,250万から3,300万バレル/日量を達成しようとした場合、10月の生産量を元にすれば64万から114万バレル/日量の削減が必要であるという計算になります。

9月の生産量を元にすれば、40万から90万バレル/日量の減産が必要である計算になることから、彼らは自らの目標達成に向けたハードルを上げていると考えられます。つまりそれが意味することは、OPECにとって重要なことは「減産を実施することよりも生産量を増やすこと」であるということではないか?ということです。

このまま11月30日の総会を迎えた場合、どのような結末を迎えると考えられるのでしょうか。

最近の報道を見ていると、「減産をすることに合意する」が、「個別の国の生産枠は設定しない」となるのではないか?という声が聞かれます。

イラン・リビア等の増産を認めることを含み、産油国の足並みが不ぞろいであることを認めた上で“OPEC全体の生産量を減らす”という案であると思われます。

それも一つの結末なのかもしれません。そしてそれによって原油価格は“減産を実施する”という点を見、上昇するのかもしれません。

また、今年に入りOPECによる「増産凍結を検討している」「減産を実施する(詳細は後の総会で決める)」などのアナウンスは確かに原油価格の反発要因になったように思われます。

しかし、それはアナウンスであり実施ではなく(言い換えれば、約束であり実行ではない)ということ、そしてこれまでさまざまな価格が上昇する方向に向かうようなアナウンスをしながら、一方で“増産”をしていたことを考えれば、仮に11月30日に減産を実施するとアナウンスをした上でもなお、増産する可能性は低くはないと考えられます。

これはOPECへの信頼を揺るがせ、OPECが原油価格を変動させる行動を起こしたとしても価格への影響を限定的にさせる要因になると思われます。

11月30日の総会で、個別の国の生産枠は設定しないが、“減産を実施する”と決まった場合、短期的な反発要因にはなるものの、原油相場が長い期間の上昇トレンドを形成するきっかけとはならないと考えられます。

むしろ“有言不実行”が明らかになれば、原油価格は下落する可能性もあろうかと思われます。

また、4月と9月の臨時総会で、ロシアが産油国達の足並みが揃わないこと(どの国も一斉に減産をするわけではなく、イラン等一部の国が増産を容認すること)を嫌気したとされていることからも、協調の可能性があるとされるロシアが足並みの不ぞろいを理由に今回も合意に難色を示す可能性もあろうかと思われます。

効果を高めるためロシアを取り込んで減産を実施したいOPECは、ロシアの同意を得られなければ“減産実施のアナウンスをしない”という選択をする可能性もあるのではないかと思います。

あと10日足らずで総会の日を迎えます。9月の臨時総会の時のようにサプライズが飛び出す可能性はあるにせよ、9月に減産を実施するとアナウンスをした以上、参加国全てが(量の多少はあれども)減産を着実に実施する、ということを抜きにして、原油価格が明確な上昇トレンドを描くことはないような気がします。

邪推ではありますが・・・OPECは、“減産をする”というアナウンスしてしまったことを今になって負担に感じている、もしくは、アナウンスだけで原油価格を上げられるのであれば(増産をしながらでも)、減産でも増産凍結でもアナウンスをし続ける心つもりがある、もしくはそのどちらでもない、原油価格を押し上げながら増産をするという半ば相反することを同時進行させる術を知り得ている、のいずれかであるように思えます。

【参考】OPECの原油生産量の推移(単位:バレル/日量)

出所:OPEC公表のデータより筆者作成

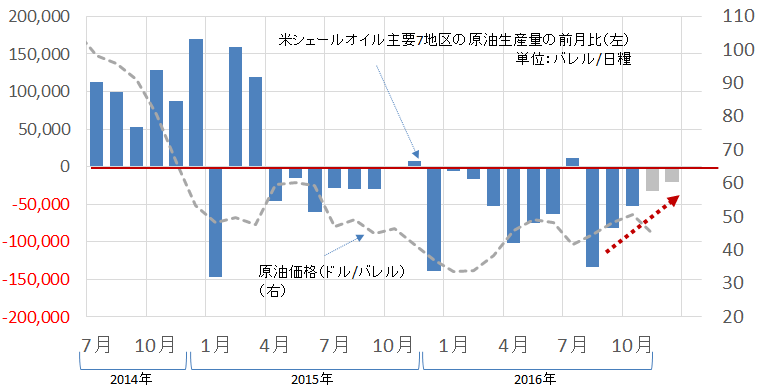

改善傾向にあるシェールオイルの活動は復活の兆しがあることに変わりなし。

以下は、11月14日(月)にEIAより公表されたデータを元に作成した、米国のシェールオイル主要生産地域の原油生産量の推移と見通しです。

図:米国のシェールオイル主要生産地域の原油生産量の前月比と見通し(単位:百万バレル)

出所:EIAのデータを元に筆者作成

先月発表分の同データと同様に、シェールオイル主要生産地区からの原油生産量は、徐々に前月比ゼロに向かう傾向が見て取れます。その傾向を維持すれば前月比プラスに向かうことも考えられるかもしれません。

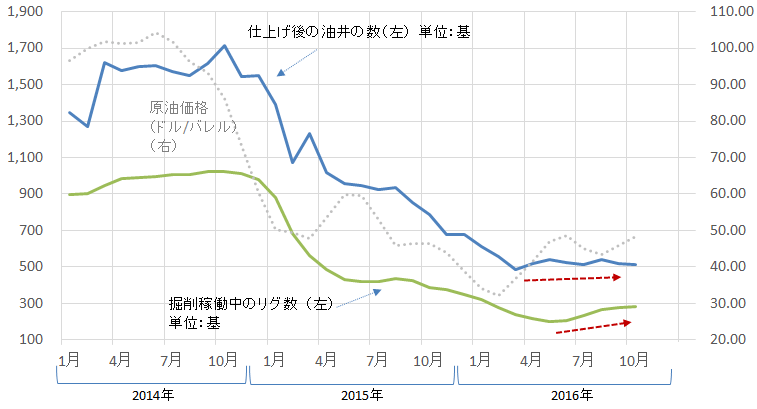

同データに含まれている米国のシェールオイル生産活動に関する2つの重要な指標は以下のとおりです。

図:「仕上げ後の油井」「掘削稼動中のリグ数」の推移

出所:EIA・ベーカーフューズのデータより筆者作成

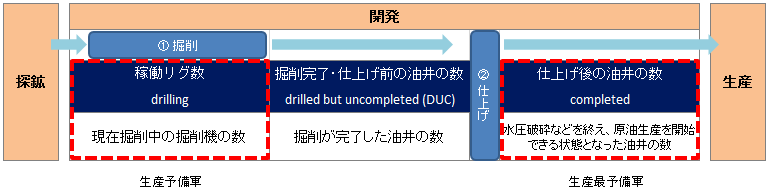

【参考】シェールオイル生産の3過程(探索・開発・生産)における「稼働リグ数(drilling)」と「仕上げ後の油井の数(completed)」の位置付けについて

出所:筆者作成

先月同様、今月発表になったデータでも、今年前半まで減少傾向だった仕上げ後の油井の数は500基を維持、稼動リグ数も増加傾向を維持していました。

これらが後のシェールオイル主要生産地区の原油生産量の増加に貢献すると考えられることから、米国内のシェールオイル生産は復活しつつあると考えております。

米国内のエネルギー政策が推進されれば、インフラ整備・雇用拡大に寄与しながら、上記のデータはさらに増加していくものと思われます。

先週のレポート「トランプ氏の一手目はエネルギー政策か!?」

をご参照ください。

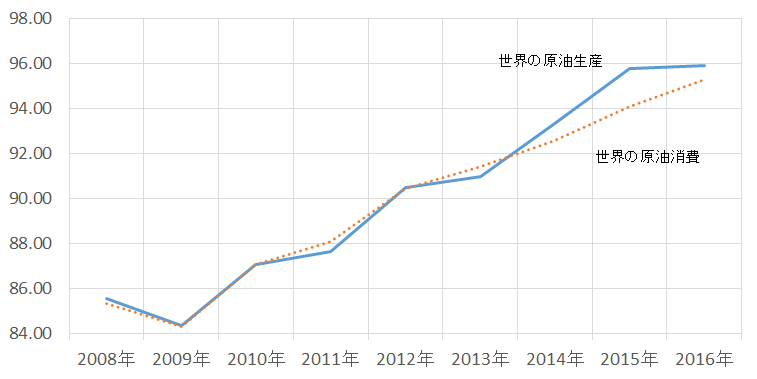

世界の原油市場における「生産」と「消費」。振れ幅が大きいのは「生産」の方。

上述のようなOPECや米国のシェールオイルの動向を追うということは、生産量が今後どうなるかを追うということでありますが、一方で消費はどうなのだろうか?ということもまた、原油市場を見ていく上で重要な点であります。

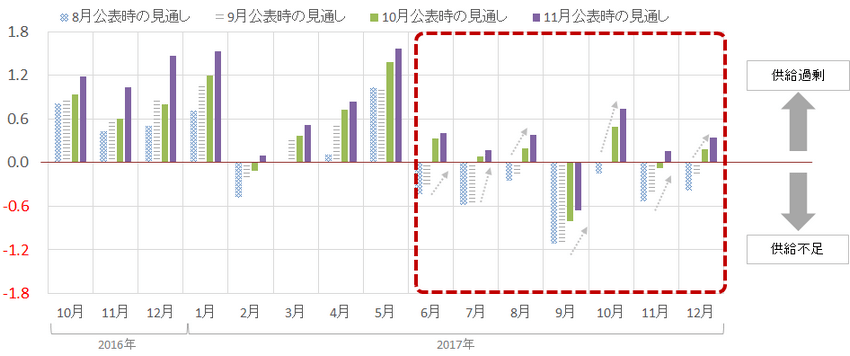

以下は、11月8日(火)を含んだEIAが月次で公表している短期見通し内のデータを用いて計算した、世界の原油の需給バランスの推移・見通しです。

図:原油需給バランス(生産-消費)の推移と見通し (単位:百万バレル/日量)

出所:EIAのデータより筆者作成

2017年の後半について、8月と9月公表時点では「供給不足」になると見通されていたものの、10月と11月公表時のデータでは「供給過剰」になるという見通しに変化しました。また、11月は10月よりも供給過剰の度合いが増すと見込まれていることも見て取れます。

このような需給バランスは生産と消費より計算しているわけですが、その生産と消費を分けてみると以下のとおりとなります。以下もEIAの短期見通し内のデータを元に作成したものです。

図:世界の原油生産および消費量(年平均に換算) (単位:百万バレル/日量)

出所:EIAのデータより筆者作成

少々微妙な話ではありますが、生産・消費それぞれの「上下の振れ幅」を見た場合、消費よりも生産の振れ幅がわずかながら大きいように思われます。

このことを言い換えれば、消費はほぼ一定速度で増加中、生産は(消費に比べ)やや上下にぶれながら増加中ということになると思われます。(相対的に変動する可能性が高いものと低いものという分類)

(どちらかがあるいはどちらも“急変”した場合を除き)マーケットにより大きな影響を与えるのは「生産」か「消費」か?と考えた場合、相対的に変動する可能性が高い「生産」ということになると考えられます。

また、この消費についてはEIA等のデータ内に、国や地域ごとのより詳細なデータが含まれていますので、今後折をみてご紹介させていただきたいと考えております。

レポートにてさまざまなデータを見てきた中でふと思い出したのは、OPECが増産する根拠の一つに「世界の原油需要を賄うため」ということを掲げているということです。

その意味では、上図を参照する限り現在は世界の生産は消費を上回っておりますので、世界の原油需要は問題なく賄われていることとなり、これ以上の増産は必要がないように思われます。

それでも今年、OPECが増産傾向であるのはなぜか?と考えれば、やはり2014年後半から今年初旬までの原油価格の下落・低迷による収益減少の影響が大きく、目先の収入を拡大させるために生産量を拡大させている、という解釈になるのではないかと想像させられます。

総会まであと10日足らずとなりました。OPECの総会前・総会中、そして総会後の動向に要注目です。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。