- 原油市場への影響度 長期的な視点ではOPEC+ロシアは低下、米国は上昇か。

- 進行する米国の脱中東。背景には隣国“カナダ”の存在。

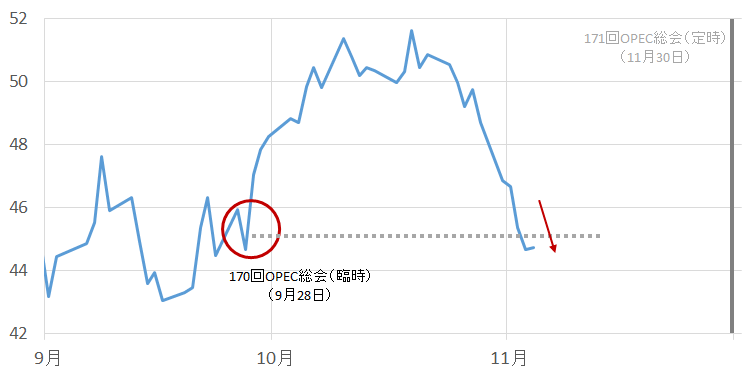

11月30日のOPEC第171回総会を前に、9月28日に開催された第170回総会で合意を見た減産を“実施”すべく調整が行われていますが、それが難航しているのを示すかのように足元の原油価格は下落しています。

9月28日の臨時総会時の前日となる9月27日の終値は44.67ドルでした。会合での“合意”を受けて将来の生産調整に向けた期待が高まり10月19日には51.60ドルまで上昇しました。

しかしこの頃になると、産油国の増産傾向や減産実施に向けた足並みが不ぞろいであることが鮮明になりました。高まった減産への期待がはがれ、価格は下落に転じました。11月3日の終値は44.66ドルとなり、9月28日の終値をわずかながら下回る展開となっています。

図:WTI原油価格の推移(単位:ドル/バレル)

出所:CMEのデータより筆者作成

減産実施への期待とその剥落だけが原油価格の変動要因ではありませんが、臨時総会直後から上昇し始め、その後の産油国を巡る報道で11月30日の定時総会に向けた混迷ぶりが目立ち始めたころから下落が始まった印象が強いことから、足元の原油市場では産油国の総会に向けた動向が大きな変動要因となっていると考えることができそうです。

原油価格が減産合意の直前の水準に戻った今、今後の価格動向において、何が注目材料となってゆくと考えられるのでしょうか?

筆者は、引き続き11月30日の総会に向けた産油国の動向はもちろん、総会後の動向(仮に減産が行われることとなった場合にヤミ増産が行われていないかどうか等)にも注目をしていくのですが、とりもなおさず“米国の動向”であると考えています。

とはいえ、米国の動向が目先の数日や数週間の原油価格に大きな影響を与えるとは考えてはおらず、数か月や数年単位といった比較的長い期間で見た場合の注目材料となると見ています。

米国の原油を巡る環境において、変化が出てきているようです。今回のレポートの前半では米国の原油市場における立ち位置の変化について、後半で米国の原油輸入におけるデータについて触れてみたいと思います。

原油市場への影響度 長期的な視点ではOPEC+ロシアは低下、米国は上昇か?

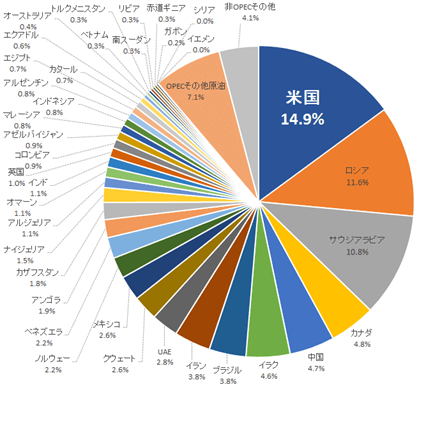

米国は世界最大級の原油生産国です。米エネルギー省(以下EIA)の統計によれば、米国は以下のとおりサウジアラビア・ロシアを差し置き第1位となっています。(2016年9月時点)

図:世界の原油生産シェア

出所:EIAのデータより筆者作成

OPEC加盟国(14か国)とロシアを合算すれば、世界のおよそ半分のシェアを占めることになり、この点を見れば11月30日の総会で仮に減産が実施することとなった場合、世界の供給圧力は下がるように思われます。

だだ、ここ最近の総会に向けた足元の混迷ぶりを見れば、OPEC加盟国は、2014年後半から2016年初旬にかけての原油価格の急落・低迷を経て大きく財政を疲弊させていると見られ、そのことを一因として、11月30日の会合では組織としての結束よりも自国の財政事情を優先させることに重きを置くと考えているように思われます。

(10月28日のレポート「“米国発、第二次 逆オイルショック”の可能性についての考察」をご参照ください)

2016年に入り、「増産凍結」などのアナウンスがきっかけで原油価格が反発しましたが、実際には増産凍結は行われませんでした。そればかりか、9月の総会では増産凍結よりも難易度が高いと思われる減産というアナウンスがなされました。生産調整が行われるという期待から原油価格は一時は上昇したわけですが、仮に11月30日の次回の総会で「やはり減産は無理でした」となれば、“これまでのOPECのアナウンスは口先だけだったのか?”“やはりOPECには原油価格を動かす力はもうないのか?”など、市場の落胆は大きくなると思われます。

また、次回の総会で「減産を実施する」となった場合でも落胆するシナリオもあると思われます。財政事情を考慮すれば産油国は少しでも多くの原油を少しでも高い価格で売りたいと考えていると思われ、その環境で減産をするということは、自己矛盾を抱えた状況に陥ることになります。

その状況でOPEC等の産油国が減産実施を宣言することは「ヤミ増産(表向きは減産をするとしながらも実際には増産をすること)」が横行する可能性が含まれている、ということなのだと思われます。

つまり、「11月30日の総会で減産を考慮した各国の生産枠が決まり、それがその後確実に履行される」とならなければ、どこかで市場は失望を見、OPECの形骸化がこれまで以上に大きくクローズアップされることになる可能性があるのではないか?ということです。

そうなれば、なおの事、OPECやOPECとロシアなどのグループよりも、産油国単体の動向という点に焦点が移っていくものと思われます、

その時、世界最大級であり、収入の多くを原油に頼るOPECやロシアと異なる「米国」は、世界の原油市場における存在感をさらに増す展開になると思われます。つまり、原油価格の値動きにおける米国の影響度はさらに増すのではないかということです。

進行する米国の脱中東。背景には隣国“カナダ”の存在

米国の原油政策における「脱中東」は非常に大きなテーマでありますが、さまざまな報道でシェールオイルの増産が脱中東を達成する鍵であると報じられるのを目にします。「(シェール)革命が(米国の原油政策の)構造を変える」ということです。

このことは、ややもすれば「米国が原油を自給自足できるようになる」ともとれますが、実態はとしては「原油の輸入先から中東の割合を減らす」ということなのだと考えられます。

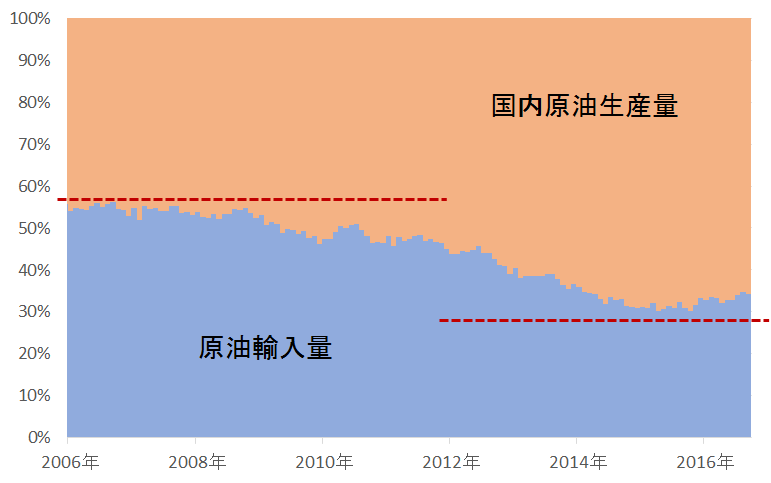

図:米国の原油供給における国内の原油生産量と原油輸入量の割合

出所:EIAのデータを元に筆者作成

上図は米国国内の原油供給について、メインの2つの供給源である「米国国内の原油生産」と「原油輸入」の割合を表しています。

ここ10年間の推移を見た場合、確かにシェールオイルの生産量が急増し始めた2010年ごろから米国国内の原油生産量の割合が増加していることが分かります。

一方で、シェールオイルの生産量が増加したからといって、米国が原油を輸入しなくなる方向に向かってきたかといえばそうではなく、2015年ごろから生産量の割合がやや低下し、同時に輸入の割合が持ち直しています。

シェールオイルの主要地区からの原油生産量がやや減少傾向になっていることが一因であると思われますが、とはいえ原油の輸入は継続して行われています。

国内の生産だけではなく輸入にも頼ることで供給源の多様化が図られ、全体としてリスクを軽減できるメリットを享受することがその一因であると考えられます。

では、その輸入相手国ですがどのような状況になっているのでしょうか?

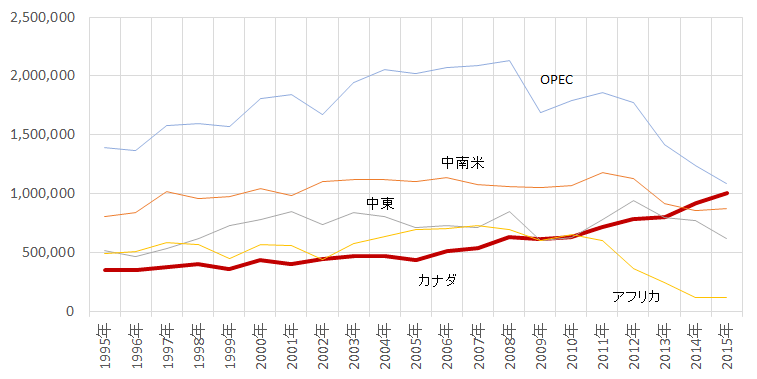

図:米国の原油輸入における主な国・地域・組織ごとの輸入量(推計)の推移 (単位:バレル/日)

出所:UNCTADのデータを元に筆者推計

上記は米国の年ごとの国別原油輸入額をその年原油価格の平均値で除して計算した輸入量の推計です。

OPECからの輸入量が大きく減少していることがわかります。地域では中東・アフリカからが減少しています。

一方、増加傾向であるのが「カナダ」です。中南米はやや持ち直しています。

米国は一定程度の原油輸入を実施している中で、調達先を変えているということが伺えます。

中東・アフリカからの減少と、カナダからの増加・中南米の持ち直しという点より、時間と輸送コストを軽減すること、地政学的リスクを含めたさまざまなリスクの発生により調達に懸念が生じることを回避することを目的としているように思われます。

カナダは世界シェア4位の産油国であるため、米国の原油需要の一部を補う能力があると想像されます。また、パイプラインこそ米国南部よりも未整備であるものの、両国の国境付近(米国北部・カナダ南部)での鉄道による原油輸送などがさらに整備されれば、カナダ南部のオイルサンド開発地区からの原油輸入量がより増加することも考えられそうです。

(余談ですが、米国北部のシェールオイルの主要生産地区であるノースダコタ州のバッケン地区での技術を活かし、カナダの米国との国境付近でのシェールオイル・ガスの開発が進む可能性も考えられるかもしれません。)

米国の調達先の変化は、同国の大きなテーマである“脱中東”が進んできていることを伺わせます。

世界屈指の生産量と消費量を誇る米国で、中東に依らないエネルギー政策が始まっているということは、原油市場を見る上で米国の原油市場への関わり方がこれまで以上に重要なテーマとなったことを意味していると考えられます。

OPECもロシアももちろん世界における生産シェアが高く、価格に与える影響は大きいことには変わりはありませんが、恐らく今よりも米国の脱中東が進めば、原油市場における米国の存在は、OPEC+ロシアよりも大きいものになる可能性があると思われます。

米大統領選挙もまた、同国の将来のエネルギー政策を左右する一つの転換点となる可能性があると言われています。そして足元、行き詰まりを見せるOPECと脱中東が進む米国という構図が鮮明になりつつあることを考えれば、我々は今、想像している以上の原油市場の大転換を目の当たりにしようとしているのかもしれません。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。