- 中東を中心とした産油国は原油生産量を増加させる傾向にある

各国の事情が異なり、足時並みが揃わないため「増産凍結はできない可能性も」 - 中東を中心とした産油国は米国の石油開発のためのリグ数の増加を懸念している

増産凍結が原油価格の上昇を誘発し、米国の原油生産体制が再び強化されることを懸念されるため「増産凍結は意図しない選択肢である可能性も」 - 仮に会合で合意が見られず失望売りが出ても金融面のサポート有

増産凍結を見送ったことで、仮にマーケットで失望売りが広がっても、“米国の利上げ見送り”が目先のドル売りムードの要因になり、ドル建て原油のサポート要因となる可能性あり。「増産凍結など人為的につとめて価格をサポートする必要はない可能性も」

9月26日~28日の日程で開催される産油国の会合ですが、どのような結末を迎えるのでしょうか?

筆者は今のところ、以下の3つの理由で増産凍結の合意はなされず、会合は決裂するのではないかと見ております。

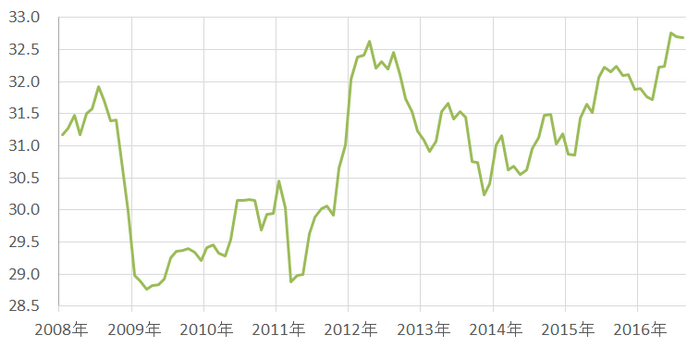

中東を中心とした産油国は原油生産量を増加させる傾向にある

会合の目玉である今後の産油量の目標を巡っては、これまでの各国の産油量を見る限り、OPECや主要産油国は軒並み産油量を増やしてきていることからも、各国の足並みが揃わず、目標設定ができない(具体的には増産凍結の合意ができない)との見方が優勢であるとの報道があります。

図:OPECの原油生産量(百万バレル/日)

出所:米エネルギー省(EIA)のデータより筆者作成

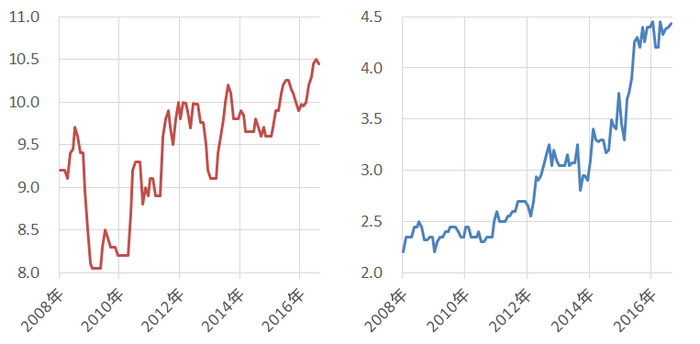

図:サウジアラビア(左)とイラン(右)の原油生産量(百万バレル/日)

出所:米エネルギー省(EIA)のデータより筆者作成

自国の財政事情に難を抱えるサウジアラビアも、欧米の制裁解除、生産量増加を掲げるイランも、ともに生産量を増加させています。そしてこれらの国を含めたOPEC全体の生産量は高水準に達しています。

このような産油量を増加させている状況においては、一定のルールを定めて産油量をこれ以上増加させない「増産凍結」にこぎつけることは難しいのではないか?との声が大勢のように思われます。

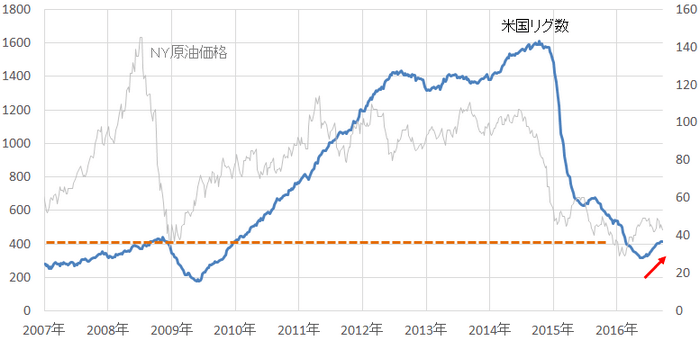

中東を中心とした産油国は米国の石油開発のためのリグ数の増加を懸念している

2014年半ばから2016年2月頃までの原油価格の下落・低迷により、もともと高コスト体質だった米国内の生産者による生産縮小が進み、同国内の石油開発のために稼動しているリグの数は大きく減少しました。

2016年の6月頃、リグ数は2007年や2010年頃の、米国がシェールオイルブームに沸く前の水準まで減少していました。

しかし、6月以降、リグの数は、増加傾向にあり、9月時点ですでに400基を超え、ブームが始まる直前の水準まで戻ってきています。その背景には2016年の2月に26ドル台を付けて以降、6月には50ドルを上回った原油価格の大きな反発があったものと思われます。

原油価格が上昇すれば、その分だけコストをかけて原油生産のための開発ができるようになるためです。

図:米国の石油掘削のための稼働リグ数(単位:基)

出所:ベイカーフューズ社のデータより筆者作成

今後、ブーム時のように極端にリグ数が増加することはないかもしれませんが、じわりと増加している足元のリグ数には、今後の米国の原油生産が堅調に推移するようなムードも感じられます。

このようなリグ数の増加による米国の原油生産量の増加観測(OPECにとっては“懸念”と映っているかもしれませんが)は、“増産凍結”で合意し、その決定を遵守した場合、その合意が原油価格の強含みを導くこととなり、この原油価格の動きに乗じ、米国の原油生産体制がさらに強化(リグ数がさらに増加)される要因となる可能性も考えられます。

増産凍結→原油価格強含み→米国のさらなる原油生産体制の強化、という流れはOPECが望む状況とは考えにくいと思われます。

仮に会合で合意が見られず失望売りが出ても金融面のサポート有

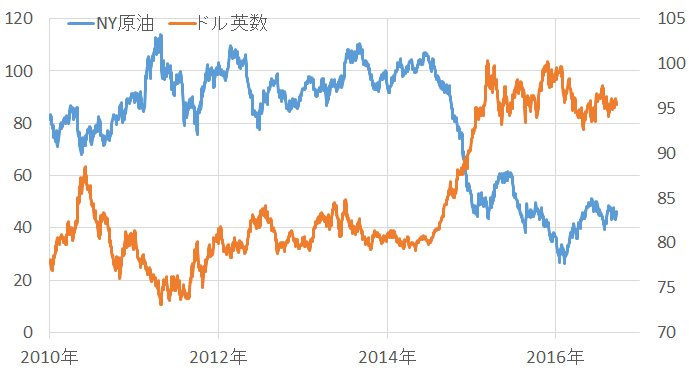

図:NY原油とドル指数の推移

出所:ブルームバーグより筆者作成

原油と一口に言っても、ドル建ての原油以外に、ユーロ建てや円建て、元建て等があるとおり、さまざまな通貨建ての原油が世界中で同時に取引されています。

米国の利上げ等、何らかの要因によって為替市場でドルが上昇した場合、ドル建ての資産に相対的な割高感・他通貨建ての資産に割安感が生じることとなります。

資産を原油とした場合、ドルが上昇した場合、相対的な割高感が生じたドル建て原油に売りが、相対的に割安感が生じた他国通貨建ての原油が買われる、という点も考えられます。(ドル高・原油安)

逆にドルが下落した場合はドル安・原油高となると考えられます。

このような理由が一因となり、ドルと原油の値動きが逆になるケースがあると考えられます。

過去のレポート「原油価格下落の2つの理由」より抜粋

9月21日の日米それぞれで開催された金融政策についての重要な会合の後、ドル売りが優勢となる傾向が強まっていますが、このようなドルが弱含む環境はドル建ての原油にとっては強含みやすい環境であると言えそうです。

このような、金融面での原油価格へのサポートがある環境において、仮に会合が決裂して失望売りが出たとしても、価格が大きく下振れする可能性が低くなっている(産油国がこうむる痛手は大きくはならない)のではないかと思われます。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。