- 稼働リグ数の減少傾向は継続、原油急落後最低水準だが・・・

- 米国の原油生産量・在庫・ネット輸入量はいずれも高止まり・増加傾向

- 投機ポジション“買い減少・売り増加”の傾向は継続

毎週公表される原油関連のデータには、以下のものがある。

-

North America Rotary Rig Count Current Week Data (日本時間:土曜日)

北米の稼働リグ数 ベイカーフューズ社 公表 -

Weekly Petroleum Status Report (日本時間:木曜日)

週間在庫統計 EIA(米エネルギー情報局)公表 -

Commitments of Traders (日本時間:土曜日)

投機玉などの建玉の明細 米商品先物取引委員会 公表

ベイカーフューズ社、EIA(米エネルギー情報局)、米商品先物取引委員会、これらの企業・機関は、週次で原油関連の統計を公表している。

週次という比較的短いスパンであるため、足元の状況により近いデータとして参照することができよう。

本レポートでは、直近までに公表された上記3統計より原油を取り巻く環境の確認、およびそれらのデータから見える今後の相場動向を展望するアイディアを記していきたい。

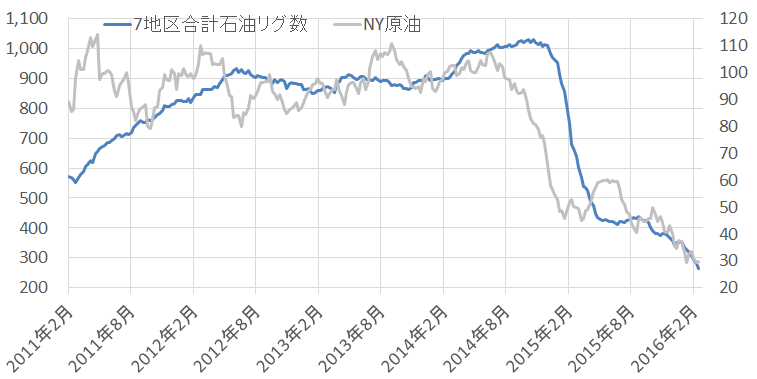

稼働リグ数の減少傾向は継続、原油急落後最低水準だが・・・

米国のシェールオイル生産主要7地区の稼働リグ数は、原油価格急落開始後以降、最低となっている。

図1:米シェールオイル生産主要7地区の稼働リグ数 (左)(単位:基)

およびNY原油価格(右)(単位:ドル/バレル)

出所:ベイカーフューズのデータ等を元に筆者作成

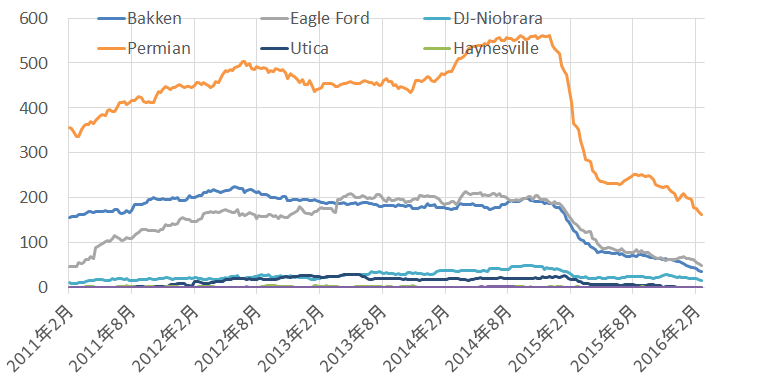

図2:地区別稼働リグ数の推移 (単位:基)

出所:ベイカーフューズのデータを元に筆者作成

地区別においては、最も稼働リグ数が多いPermian地区でリグ数は2014年末のピーク時の半数以下になっている。

他の地域でもピーク時より半減するなど全体的が減少傾向はまだ止まっていないようである。

これらの事は、将来の同地区からのシェールオイル生産の減少、世界有数の産国である米国の原油生産減少、引いては原油価格の反発要因になりえるものと思われるが、実際のところ価格は反発していない。

稼働リグ数の減少は得てして将来の原油生産量の減少→原油価格の反発要因、という連想がはたらきがちだが、現在はまだ、2014年後半から始まった「原油価格下落がシェールオイル企業に打撃を与える→高コスト生産者の退出」という段階がまだ継続しており、「高コスト生産者の退出→将来のシェールオイル生産減少」というステージに以降しきれていないのかもしれない。

このように考えれば、現在の原油価格の低迷が更なる稼働リグ数の減少を引き起こすものと思われ、現段階では、稼働リグ数が減少したことを見て原油生産量の減少・価格反発というシナリオを描くことはできないだろう。

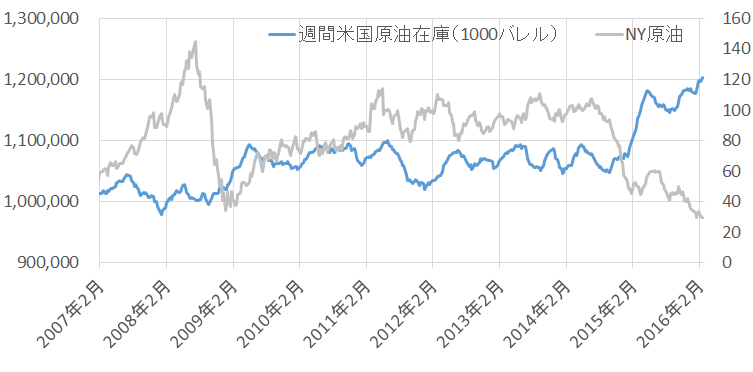

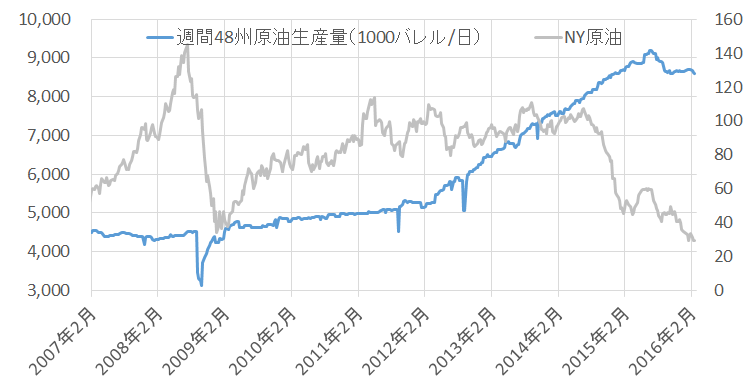

米国の原油生産量・在庫・ネット輸入量はいずれも高止まり・増加傾向

図3:全米原油在庫 (単位:1000バレル)

出所:EIAの公表データより筆者作成

図4:全米原油生産量 (単位:1000バレル/日)

出所:EIAの公表データより筆者作成

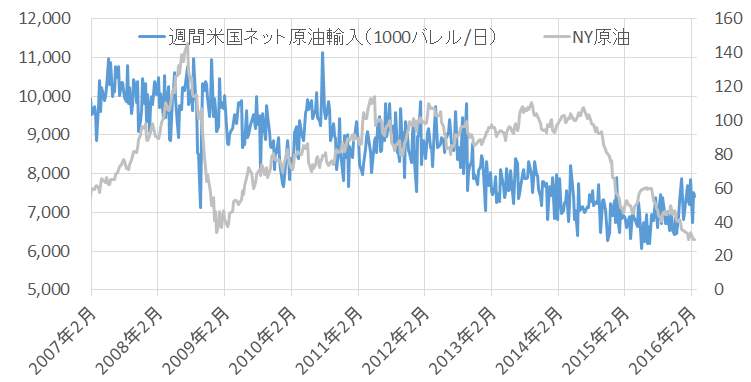

図5:全米原油輸入量(ネット) (単位:1000バレル/日)

出所:EIAの公表データより筆者作成

全米原油生産量が頭打ちになっている一方、原油輸入量がやや増加傾向にあることが分かる。

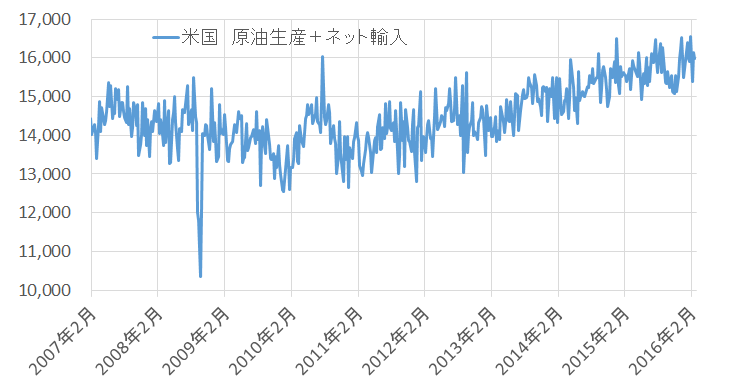

図6:米国の原油生産量+輸入量(ネット) (単位:1000バレル/日)

出所:EIAの公表データより筆者作成

もちろん、米国だけの原油在庫や生産量が世界の原油価格を左右するわけではないのだが、世界有数の原油消費国・生産国である米国での原油在庫の積み上がりは弱材料として見られやすい。

米国の原油生産量が頭打ちになっている一方で輸入量(ネット)が増加している件について、目先の需要に対しては高水準に積み上がった在庫を取り崩していくという対応で賄えるのではないかと思われるが、同国が原油輸入量を増加させる理由としては、将来の原油需要増加を見越して、解禁となった原油輸出に回す、などがあげられると推測される。

また、この頭打ちとなっている米国全体の原油生産量に関連して、シェールオイル主要生産地区からの原油生産量においてはやや落ち込んでいるとEIAの月次レポートより報告されている。

※1月29日のレポート「「リグ」に関わるデータが表す、原油生産者たちの体温」の図4:シェールオイル主要7地区の原油生産量合計を参照

シェールオイル業者は非常にタフであり、格段に採掘技術が向上しており生産コストは低下する方向に進んでいると、シェールオイル生産に詳しい現地の情報筋が指摘している。

採掘機器のハイテク化により探査の段階でハズレを引くことが少なくなった、地上から数千メートル先の頁岩層までラインを伸ばすことができるようになったなど、探査・開発の段階で以前ほどコストをかけずにシェールオイルを生産することができるようになっているという。

2015年10月~12月の決算にも表れているように、関連企業では操業が厳しくなってきている会社も出てきているが、今は多くの関連企業がいかに開発を効率化するかに注力・実行し、現在の原油価格低迷期を乗り切ろうとしているというのである。

この逆境を「乗り切る」ことは、それはつまり関連企業が“さらに今後も生産技術の効率化を進める”ということであり、(関連企業間で統廃合は起きたとしても)この点は、米国のシェールオイル生産量の減少を緩やかにする要因になっているようである。

先述の稼働リグ数に関連するが、逆境を乗り切ろうとする関連企業が生産効率を高めるために考えることは、効率ができるだけ高い既存の油井からいかにたくさん、長期間、シェールオイルを生産するか?ということであるため、新たに探査・開発へ傾ける資金は抑えられるのが自然であり、それが稼働リグ数の減少に表れているものと考えられる。

このような状況が一因となり、今後、仮に以前の高値ほどではなくとも原油価格の反発が見られれば、向上した技術をもって探査・開発活動が再開され、生産量は大きく増加する可能性があると考えることもできよう。

すでに米国のシェールオイル生産の動向に着目する際は、稼働リグの数もさることながら、“生産効率”(※)に重点が移っていることに留意しなければならない。

※生産効率について

1月29日のレポート「「リグ」に関わるデータが表す、原油生産者たちの体温」の図6:シェールオイル主要7地区の1油井あたりの原油生産量平均、および図7:シェールオイル主要7地区ごとの1油井あたりの原油生産量を参照

投機ポジション“買い減少・売り増加”の傾向は継続

週次のデータの中に、米商品先物取引委員会が公表する「建玉明細」がある。

建玉明細は、取引参加者を「実需」「投機」「その他」の3つに分け、それぞれのカテゴリが保有する売り・買いポジション(建玉)の枚数のデータであり、本レポートでは、「投機」のカテゴリの売り・買いの建玉の状況を記している。

以下のネットとは、買い建玉の枚数から売り建玉の枚数を差し引いた値である。

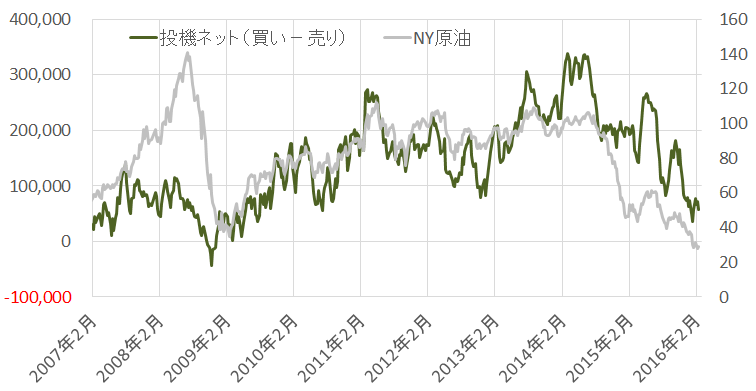

図7:投機のネット枚数(買い-売り)とNY原油価格

出所:CFTC建玉明細より筆者作成

投機のネット枚数と原油価格の推移において、大きな流れはおおむね似通っているように見受けられる。

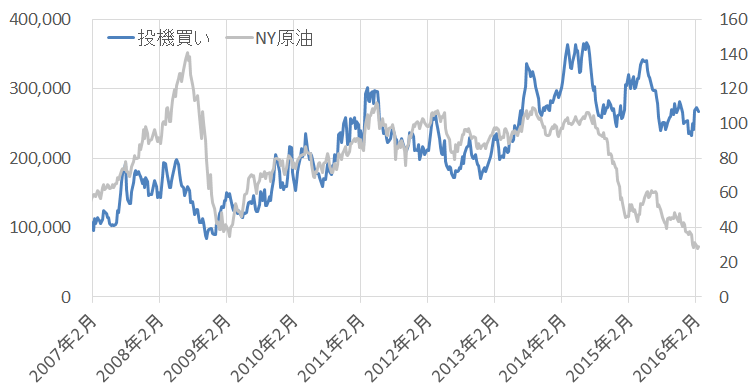

図8:投機の買い建玉枚数とNY原油価格

出所:CFTC建玉明細より筆者作成

投機の買い枚数だけで見た場合でも大きな山谷の流れは似通っており、2014年以降、投機の買い枚数の減少と原油価格の下落には関連があるように思われる。

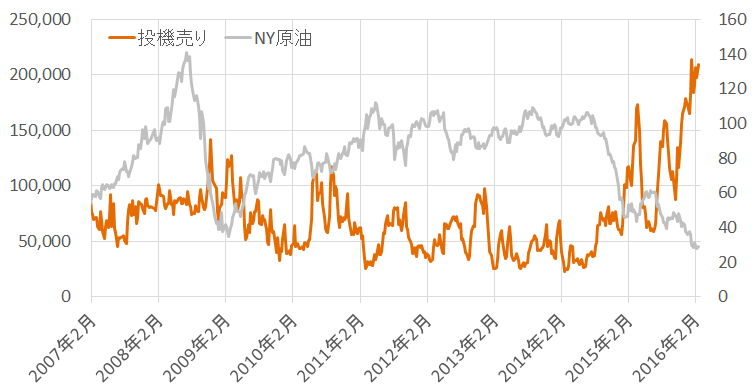

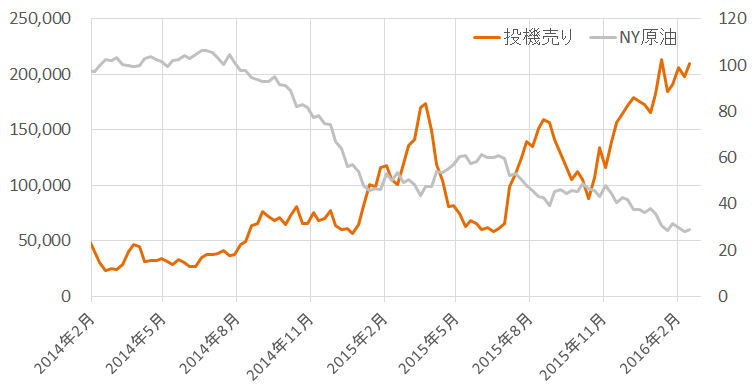

また、以下は投機の売りとNY原油価格の、長期(2007年2月から2016年2月)、および短期(2014年2月から2016年2月)までの推移である。

図9:投機の売り建玉枚数とNY原油価格

出所:CFTC建玉明細より筆者作成

図10:投機の売り建玉枚数とNY原油価格

出所:CFTC建玉明細より筆者作成

長期的に見て投機の売りは高水準に積み上がっており、短期で見た場合は投機の売りと原油価格は逆の動きになっているようにも見え、投機の売り圧力の強さが原油価格を弱含ませている一因になっていると考えることができよう。

本レポートでご紹介した統計は過去のレポートでも取り上げているが、上記のとおり価格に与える影響が大きいゆえ注目度は高い。

注目度が高く、かつ更新頻度が比較的高い統計でもあるため、公表内容は把握しておきたい。

今後到来すると考えている原油価格反発のタイミングを、これらの統計の中のいずれかが知らせてくれるかもしれない。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。