- 2015年のプラチナ需給は昨年に続き需要が供給を上回る見通し

- 南アフリカの生産が増加するも、投資用・石油関連消費需要が回復傾向となる見込み

- 足元の投資用需要においては南アフリカのプラチナETF残高増加が顕著

2015年のプラチナ需給は昨年に続き需要が供給を上回る見通し

四半期に一度、World Platinum Investment Council(以下、WPIC) というプラチナの国際的な調査機関がプラチナの需給に関するデータを公表している。

9月8日(火)、2015年の第2四半期までのデータと、2015年全体の需給の見込みを公表した。

2013年まではジョンソンマッセイ社(イギリスの貴金属の調査会社)が公表していたデータをWPICが引きついで以降のデータを公表している。

足元の経済情勢においては、米利上げの影響懸念、中国の景気減速懸念、欧州の信用不安等、複数のインパクトが大きい懸念材料がマーケットを取り巻いている。

こうした状況の中、貴金属の中でもその化学的な特性より、宝飾用に比べて工業用に用いられる割合が高いプラチナの需給は、現在どのような状況か、今後その需給はどのように変化すると見込まれているのか、などについての情報を、WPICのデータより推測することができる。

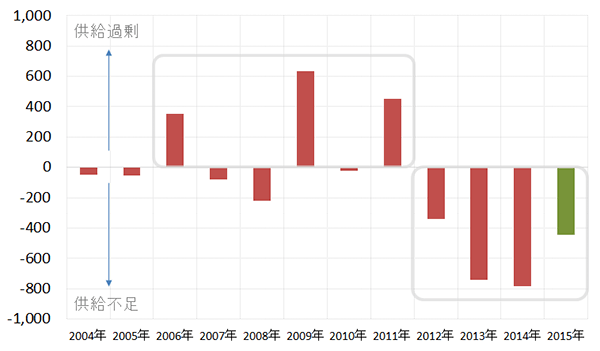

以下が、プラチナ全体の需給バランスのこれまでの推移と2015年の見込みである。

図1:プラチナの需給バランスの推移 (単位:1000オンス)

出所:WPIC、ジョンソンマッセイ公表データより筆者作成

※2015年は見込み

「その年全体の供給-その年全体の需要」で計算されている。

プラスであればその年は供給過剰であったことを表し、マイナスであればその年は需要が供給を上回ったことを表している。

2009年が大きく供給過剰になっているのはリーマンショック後の世界的な景気減速により工業品や宝飾品の需要が減少したためである。

2012年以降は、米国の景気回復基調、欧州・中国の需要などを受け需要が供給を上回る状況が続いており、2015年も同様の状況となると見込まれている。

南アフリカの生産が増加するも、投資用・石油関連消費需要が回復傾向となる見込み

米利上げの影響懸念、中国の景気減速懸念、欧州の信用不安等、需要面の懸念を抱え、かつ、主要生産国である南アフリカの生産量が増加している中、2015年が引き続き需要が供給を上回ると見込まれている背景には、投資用および石油関連需要の増加が見込まれていることがあげられる。

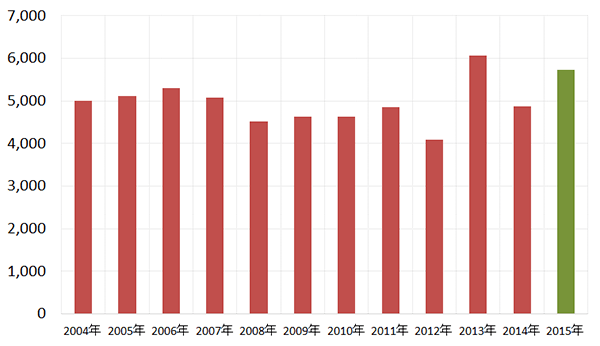

以下は主要生産国である南アフリカの生産量の推移である

図2:南アフリカのプラチナの鉱山生産量

出所:WPICのデータより筆者作成

※2015年は見込み

2014年のストライキが終了したことの反動や、南アフリカランドの下落が南アフリカからの供給を増加させている要因と考えられる。

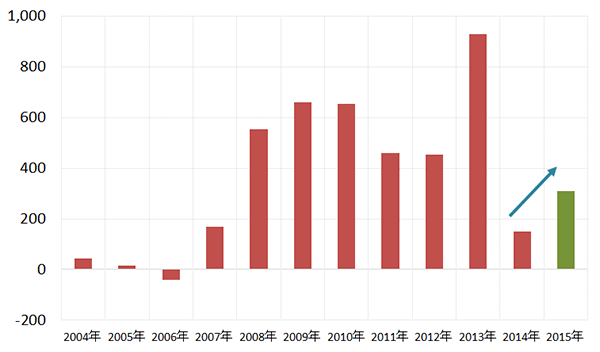

一方、需要面で堅調推移すると見込まれているのは以下の2つのカテゴリである。

- 投資用需要について

WPICのデータで、投資用需要は「バー・コイン」「ETF残高」「取引所在庫」の3つに分類されている。

以下は3つのトータルの推移であるが、大幅に投資用需要が下落した2014年から2015年は回復すると見込まれている。

プラチナは現在、同じ貴金属であるがプラチナよりも投資用の需要の割合が高い金(ゴールド)よりも、安い状況にある。

このプラチナが金(ゴールド)よりも安い状況は、円建て(国内)、ドル建て(海外)ともに同様で、この金に比べた割安さがプラチナへの投資を促す要因になっていると考えられる。

金(ゴールド)とプラチナの価格の関係について、以前のこちらのレポートをご参照いただきたい。

図3:プラチナの投資用需要の推移 (単位:1000トロイオンス)

出所:WPICのデータより筆者作成

※2015年は見込み

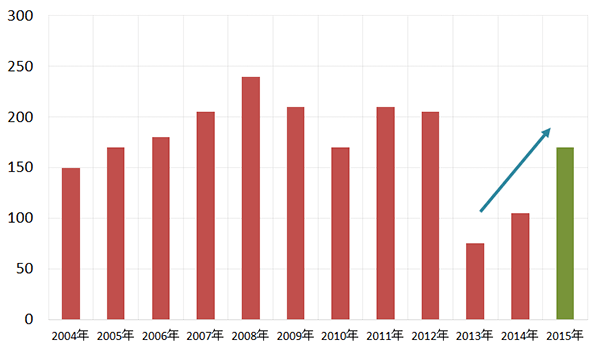

- 石油関連消費需要について

2015年の石油産業におけるプラチナ消費は増加すると見込まれている。(2014年比65キロオンス増加の170キロオンスになる見込み)

石油産業においてプラチナは、石油精製時に原料を通過させるリアクターと呼ばれる反応塔内で、反応生成物(石油製品あるいはその原料)を抜き出すために設置される「触媒層」に利用されている。

このため、石油精製施設の稼働状況や石油製品およびその原料の需給が石油産業におけるプラチナの消費動向に影響を与える。

2015年は、同需要において北米と中国が西ヨーロッパや日本の同消費の減少をカバーしている状況である。

図4:石油産業におけるプラチナ需要の推移 (単位:1000トロイオンス)

出所:WPICのデータより筆者作成

※2015年は見込み

足元の投資用需要においては南アフリカのプラチナETF残高増加が顕著

先述のとおりプラチナの需給において、WPICのデータによれば2015年の投資用需要は回復傾向となる見込みである。

その投資用需要の中で最もその傾向が強いのが「ETF残高」である。

南アフリカで取引されているプラチナETFでは過去最高水準で推移している。その他の国で取引されているETFの残高も堅調な推移となり、南アフリカを含めた残高の合計は、今年6月後半より増加し始め、過去最高となった2014年の水準付近で推移する展開となっている。

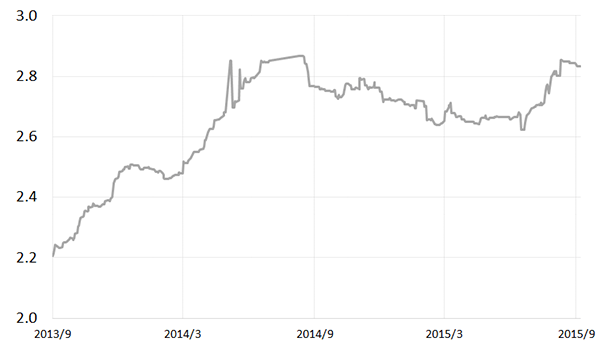

図5:プラチナETF残高 (単位:百万トロイオンス)

出所:ブルームバーグのデータより筆者作成

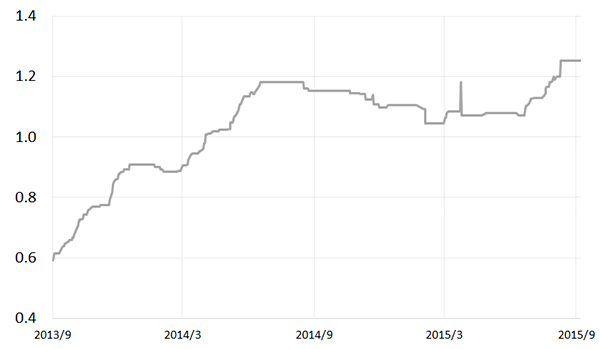

図6:南アフリカ ヨハネスブルグ市場 プラチナETF残高 (単位:百万トロイオンス)

出所:ブルームバーグのデータより筆者作成

このETF残高増加について、主要生産国である南アフリカでの残高が増加している点が印象的である。

同国のプラチナETF残高は全体の4割以上を占めており、同国のプラチナETF残高の増減がプラチナ価格に与える影響が徐々に増してきていることが伺える。

今後も同国の残高動向にしていきたい。

※レポート内で使用しているデータについて

特にことわりがない限り、国内商品先物銘柄は6番目の限月(期先)を、海外商品先物はその時点で取引量が最も多い限月(中心限月)のデータを採用。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。