- 堅調に推移するプラチナ、減少する金、ETF残高で明暗が分かれる

- プラチナと金の価格差は徐々に「通常」の状態へ。6月4週目以降約30%価格差が縮小

- 年初来下落率が金に比べ高いプラチナの「リバウンド」に期待

- ギリシャ情勢が改善・米経済指標が強含めば工業用途の高いプラチナに追い風へ

堅調に推移するプラチナ、減少する金、ETF残高で明暗が分かれる

金地金を裏付けとした金融商品として、2003年にオーストラリア市場に初めて金ETFが上場して以降、大きな関心が集まりその残高は年々増加していった。

後にプラチナETFも米国・英国・日本・南アフリカなどで上場し、これらのETFの残高の増減は金やプラチナの投資人気のバロメータとも言われるほど関心は高まり、ETFの存在が与えるコモディティ価格へのインパクトは増加する傾向にあった。

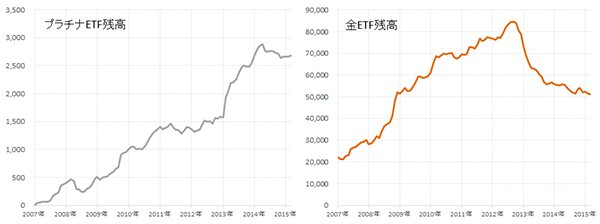

以下は、プラチナETF残高、金ETF残高(いずれもドル建て)の推移である。

図:1 プラチナETF残高(左)

金ETF残高(右)(単位:ともにトロイオンス)

出所:ブルームバーグより筆者作成

2010年以降は米金融緩和終了宣言をきっかけに、将来のドル保有妙味の増加期待とともに金保有妙味が減退し、金のETF残高が減少する展開となっている。

一方プラチナは、欧州の金融不安などの弱材料を抱えながらも、米国や先進国の景気回復などによる工業用需要や宝飾需要の回復期待などからETF残高の増加傾向は継続している。

こうしたプラチナと金のETF残高の推移の差異は、足元の両銘柄の価格の強弱にも表れている。

プラチナと金の価格差は徐々に「通常」の状態へ。6月4週目以降約30%価格差が縮小

以前のレポート「プラチナ上昇を予想 金との比較、プラチナ単体、両面の割安感から」で記したプラチナと金の価格差について、その推移に変化が出始めている。

(価格差の「通常」・「逆転」についてはこちらをご参照ください)

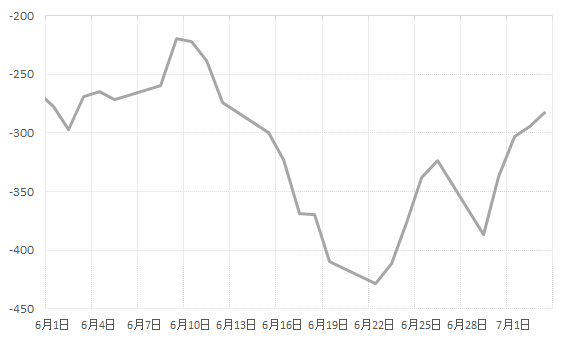

図2:プラチナと金の価格差 (単位:円/グラム)

出所:ブルームバーグより筆者作成

6月22日に428円まで「逆転」が進んだプラチナと金の価格差は、7月3日にかけて「通常」の状況へ戻る過程に徐々に差し掛かっているようである。(日足終値ベース)

先述のプラチナと金のETF残高推移の差異を一因とした「プラチナ価格の底堅い動きと金価格の弱含み」がその背景とみられる。

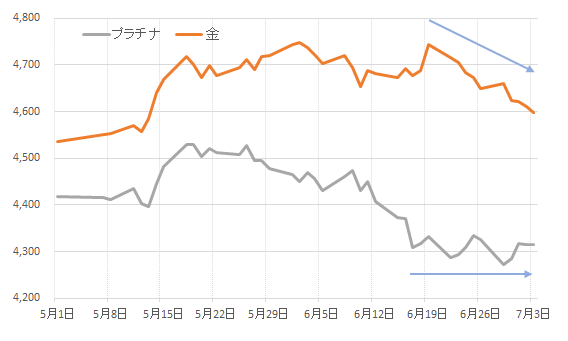

図3:プラチナと金価格の推移 (単位:円/グラム)

2015年5月1日~7月3日

出所:ブルームバーグより筆者作成

年初来下落率が金に比べ高いプラチナの「リバウンド」に期待

上昇している銘柄をさらなる上昇を期待して買う

下落している銘柄を将来の上昇(リバウンド)に備えて買う

など、同じ「価格上昇を期待する」でもその考え方は異なる。

現在のプラチナは後者であると言えよう。

後者のようにリバウンドを期待するには、まずは「前回の安値あるいは節目まで価格まで下げた」などの「価格が下がる」という前提が必要である。

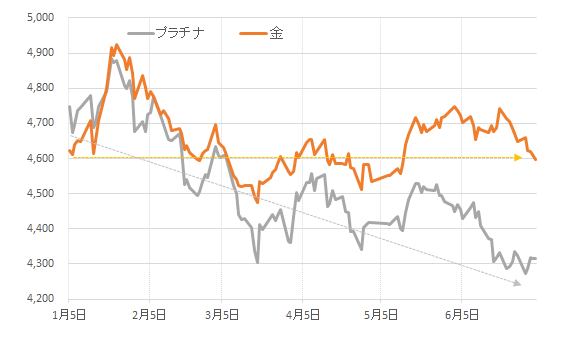

以下の図4は、年初来のプラチナと金の価格の推移だが、ほぼ横ばいとなった金に比べプラチナは下落していることがわかる。

図4:プラチナと金価格の推移 (単位:円/グラム)

2015年1月5日~7月3日

出所:ブルームバーグより筆者作成

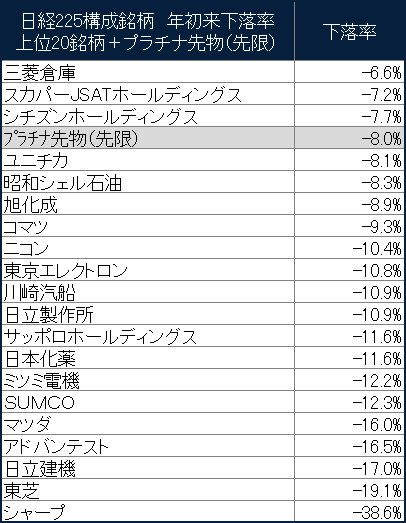

参考までに、その下げ幅(下落率)の度合を日経225採用銘柄の同じ年初来の値動きとで比較してみると以下のとおり、下落率上位20位に入るレベルであることがわかる。

図5:日経225採用銘柄の年初来下落率上位20位と

プラチナ騰落率

出所:ブルームバーグより筆者作成

筆者は以前のレポートの中でプラチナ価格は強含む公算となろうと記してきた。大まかには以下のとおり。

(詳細は上記で紹介したレポート「プラチナ上昇を予想 金との比較、プラチナ単体、両面の割安感から」参照)

- 金と比較して安い(相対的な比較で安い)

- 下落局面でも4,300円/グラムという節目で価格が下げ止まっている(プラチナ固有の割安感)

- 需要増加・供給減少の見通し(プラチナの調査機関のデータより)

このような「価格下落という現状」と「今後の価格上昇見通し」は、プラチナをリバウンドが期待できる銘柄の一つとして位置付ける理由になっていると筆者は考えている。

ギリシャ情勢が改善・米経済指標が強含めば工業用途の高いプラチナに追い風へ

図6:プラチナ需要内訳

出所:World Platinum Investment Council のデータより筆者作成

混迷を極めるギリシャ情勢は7月5日(日)の国民投票に注目が集まっている。

また、昨日発表された6月の米雇用統計では非農業部門雇用者数は大方の予想とほぼ同水準となり前月比プラス20万人台を維持、失業率は0.2ポイント回復した5.3%とリーマンショック前の水準にさらに近づいた格好となった。

ギリシャ情勢の改善、米経済のさらなる回復はともにプラチナ価格にとっては強材料になり得ると考えられる。

ギリシャ情勢については、プラチナの2大需要の一つである自動車触媒需要においては地域別では欧州圏が最も割合が高いため、ギリシャ情勢の改善は域内の経済にとってプラス要因となり、自動車触媒を通じたプラチナ需要は増加・価格にとってはプラス要因となる。

ギリシャ情勢の改善によるイタリア・スペインなどの域内の他国への懸念の波及も避けられればこの面もプラス要因になりえよう。

また、米経済のさらなる回復においては、米国が2大需要の自動車触媒・宝飾での需要の上位に位置するためギリシャ情勢と同様その改善・回復がプラチナ需要を押し上げる要因になりえると考えられる。

これらの情勢がプラチナ価格に影響を与えることを念頭に、引き続きこれら動向に注視したい。

※レポート内で使用しているデータについて

特にことわりがない限り、国内商品先物銘柄は6番目の限月(期先)を、海外商品先物はその時点で取引量が最も多い限月(中心限月)のデータを採用。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。