- 連動する原油とクローネ、白金とランド

連動はドル建てでも円建てでも変わらない

商品と通貨の値動きに関わりには「商品主導型」と「通貨主導型」がある

連動のもう一つの理由は投機資金

- 現実的に取引可能な円建て商品と通貨の組み合わせで売買アイディアを探る

商品は国内商品先物・通貨はFX取引で現実的に取引できる銘柄を選択

商品÷通貨で求める価格比を元に割高・割安を判断する

価格比の拡大・縮小に着目し、割高な方を買い・割安な方を買う

レポート「資源国通貨と資源価格の関わりに新しい売買アイディアを探る」で、商品と通貨の価格の関わり合いについてご紹介させていただいた。

今回は、連動性が確認された組み合わせの中で、原油とクローネ、白金とランドの組み合わせを、ドル建て、円建てともに説明し、後半では円建てのそれらの組み合わせでの売買アイディアをご紹介させていただく。

連動する原油とクローネ、白金とランド

連動はドル建てでも円建てでも変わらない

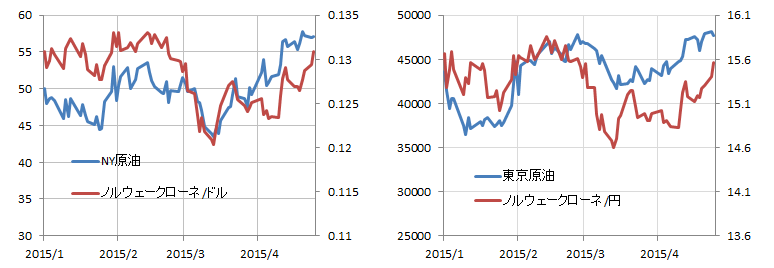

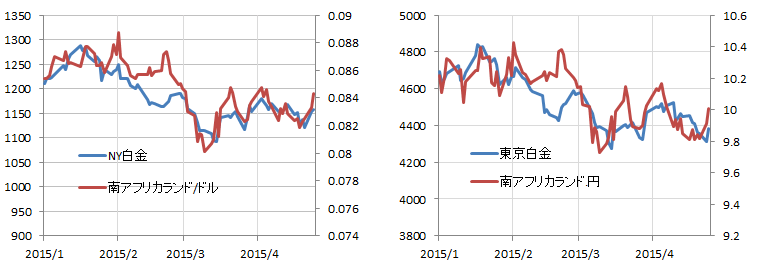

図1.2は原油とクローネ、白金とランドのドル建てと円建ての価格の推移である。

図1 原油とノルウェークローネ

(左)NY原油とノルウェークローネ/ドル(ドル建ての組み合わせ)

単位 NY原油(左軸):1バレル/ドル 1ノルウェークローネ/ドル

(右)東京原油とノルウェークローネ/円(円建ての組み合わせ)

単位 東京原油(左軸):1キロリットル/円 1ノルウェークローネ/円

出所:ブルームバーグより筆者作成

図2 白金と南アフリカランド

(左)NY白金と南アフリカランド/ドル(ドル建ての組み合わせ)

単位 NY白金(左軸):1トロイオンス/ドル 1南アフリカランド/ドル

(右)東京白金と南アフリカランド/円(円建ての組み合わせ)

単位 東京白金(左軸):1グラム/ドル 1南アフリカランド/円

出所:ブルームバーグより筆者作成

商品と通貨の値動きに関わりには「商品主導型」と「通貨主導型」がある

これらの組み合わせにある程度連動性が見られる背景としては以下の点が考えられよう。

1、「商品主導型」・・・原油とクローネのケース

商品価格の上下が自国の収益の要因になるパターン。

商品価格変動→生産国の収益変動→生産国の通貨変動。

2、「通貨主導型」・・・白金とランドのケース

通貨を含めた自国の情勢が、自国に偏在する商品供給に影響を与える要因になるパターン。

自国通貨安・輸出に有利→当該商品の供給拡大観測→価格下落。

あるいは、自国通貨高・輸出に不利→当該商品の供給減少懸念→価格上昇。

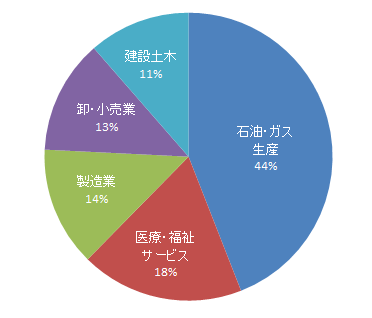

以下の図3は、ノルウェーのGDPの構成である。

北海で生産されるエネルギーによって獲得する外貨収入が大きく、GDPに占める石油関連産業の比率が高い。

このため、エネルギー価格の変動が同国のGDPに与える影響は小さくなく、エネルギー価格が下落した場合、同国経済の鈍化、同国通貨(ノルウェークローネ)下落という流れが発生し得る。

世界の原油生産に占める割合は高くなく、生産量の順位は15位(シェアは約2%)である。※BP社統計より

図3 ノルウェーのGDP構成(2013年)

石油・ガス生産は関連サービス含む

出所: Statistics Norway などのデータをもとに筆者作成

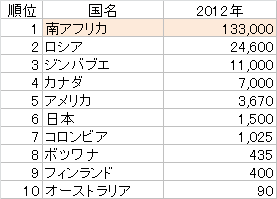

以下は、白金の国別生産量である。

南アフリカが世界の7割以上の生産シェアを占めている(偏在している)ため、同国の生産や輸出の動向が世界の供給へ影響を及ぼすことが想定し得る。

仮に南アフリカランドが下落すれば、自国通貨下落は同国にとって同国からの輸出に有利に作用するため、白金供給が拡大・価格下落のシナリオが描くことができ、逆もしかりで、南アフリカランド高→白金供給減少→白金価格上昇のシナリオも描くことができよう。

図4 白金の国別生産量 生産国上位10カ国(2012年)

出所:USGSより筆者作成

投機資金が下げた商品と通貨の垣根

大局的な資金の流れから見れば、2009年からの米国をはじめとした金融緩和の開始もまた、こうした商品と通貨の関わりを強める要因となっていると考えられる。

運用先を求めた投機資金が世界中の商品・通貨などへの流出入を活発化させたことは、商品・通貨に「投機資金の流出入」という共通の変動要因をもたせるきっかけとなったと考えられるためだ。

この「共通の変動要因の出現」は、リスクオン・リスクオフなどで商品・通貨を含むマーケット全体のムードが変動する際、商品・通貨の連動性が高まる一因となっていると思われる。

現実的に取引可能な円建て商品と通貨の組み合わせで売買アイディアを探る

商品は国内商品先物・通貨はFX取引で現実的に取引できる銘柄を選択

以前レポートで上げた(ドル建ての)商品と通貨の組み合わせは以下の9つであった。

(いずれもドル建て)

- 銀・メキシコペソ

- 砂糖・ブラジルレアル

- アラビカコーヒー・ブラジルレアル

- 白金・南アフリカランド

- ロブスタコーヒー・ベトナムドン

- すず・インドネシアルピア

- 銅・チリペソ

- 原油・ノルウェークローネ

- 鉄鉱石・オーストラリアドル

商品(コモディティ)の取引であれば、先物・現物・ETF・ETNなどがあげられ、通貨の投資であればFX取引・外貨預金などが代表的な取引形態であると思われる。

その中で、商品も通貨も「取引できる円建て銘柄が存在する」「機動的に取引できる点」、「現物に近い点(証券化されていない)」を考慮すれば、商品は国内商品先物、通貨はFXでの取引が選考されるものと考える。

この点から考えて、上記9つの組み合わせの中で商品も通貨も現実的に取引できる組み合わせは、「東京原油先物・FX取引でのノルウェークローネ/円」「東京白金先物・FX取引での南アフリカランド/円」ということになろう。

商品÷通貨で求める価格比を元に割高・割安を判断する

シンプルな売買アイディアとしては以下2銘柄の価格比に着目する手法があげられよう。

価格比は「商品÷通貨」で求めている。

価格比(グラフ)が上にくればくるほど、商品割高(通貨割安)、逆に下にくればくるほど、商品割安(通貨割高)とする考え方である。

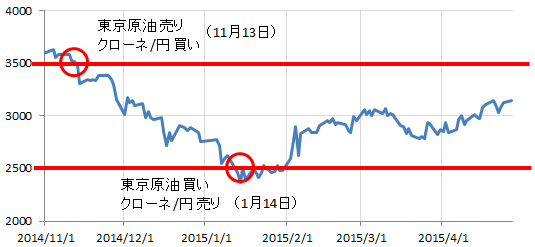

図5 東京原油とノルウェークローネ/円の価格比の推移

出所:ブルームバーグより筆者作成

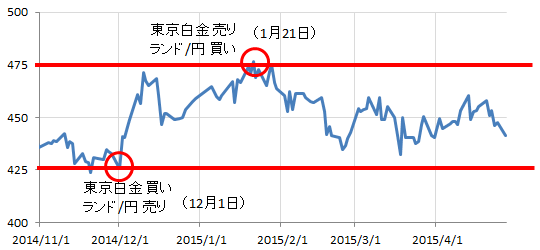

図6 東京白金と南アフリカランド/円の価格比の推移

出所:ブルームバーグより筆者作成

基本的には「値動きが似通った2つの銘柄の価格比の拡大・縮小」に着目し、商品・通貨の両方の建玉を保有し、トータルの損益に着目することを想定している。

東京原油とノルウェークローネ円では、価格比(東京原油÷クローネ円)が

3,500に達したら原油売、クローネ買(原油割高、クローネ割安と判断)

2,500に達したら原油買、クローネ売(原油割安、クローネ割高と判断)

東京白金と南アフリカランド円では、価格比(東京白金÷ランド円)が

475に達したら白金売、ランド買(白金割高、ランド割安と判断)

425に達したら白金買、ランド売(白金割安、ランド割高と判断)

実際の取引の留意点

国内商品先物とFX取引の組み合わせの売買アイディアであるため、損益を合算する事を想定しているが、実際の売買では、損益は国内商品先物、FX取引、取引口座ごとに別れて計算されるためリスク管理は各々の口座で個々に行う事が必要である。

国内商品先物・FX取引は取引ルールが異なるため、リスク管理等、各々のルールに則った対応が必要である。

流動性の増減等により、同時に建玉できない可能性がある。(商品あるいは通貨の片方のみの建玉となる場合がある。

※レポート内で使用しているデータについて

特にことわりがない限り、国内商品先物銘柄は6番目の限月(期先)を、海外商品先物はその時点で取引量が最も多い限月(中心限月)のデータを採用。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。