- 日経平均20,000円超えを横目に、原油相場によせられる中期的なリバウンド期待

- 2月にかかげた予想(年末70ドル)は維持。現在考えられる強材料、考慮すべき弱材料を確認

全体像:年内は強材料が弱材料を上回り、年末に推定シェール復活ライン(70ドル)で上げ止まり

足元、シェールオイル生産減少見込みは反発のきっかけになったものの、目先の価格上昇には力不足

短期的には大口投機家の資金流入、中長期的には中国利下げ・ロシア原油生産減少観測などが強材料

サウジ・イランなどOPEC諸国の原油生産量増加、米在庫増加・米利上げなどは考慮すべき弱材料

- 騰落率ランキング

- 国内先物主要銘柄の値位置

日経平均20,000円超えを横目に、原油相場によせられる中期的なリバウンド期待

終値で20,000円を超えた日経平均、120円をはさんで昨年の高値レベルを維持するドル円など、国内のマーケットのムードとしては「達成感」「高い」イメージ漂っているようにも感じられる。

これから値上がりする銘柄を探すことが、中長期的なスパンで取引を行う投資家の皆様において非常に重要な要素となろうが、上述のイメージ故、昨年・一昨年よりも銘柄選考が難しくなったと感じている人も少なくないのではないだろうか。

ご存知のとおり、原油は昨年秋ごろからまれに見る急落に見舞われた。

ただ、今年1月以降はレンジ相場となり一連の下落に歯止めがかかったように見受けられる。

今年2月、以下のレポートのとおり、筆者は今年の年末にNY原油が70ドルに達しているとの見通しを示している。

原油をめぐる情勢は時々刻々と変化するものであるため、当時の見通しの根拠についてのコメントに一部修正が必要な箇所はあるものの、4月23日現在、年末70ドルという予想は維持するものと考えている。

また、本レポートは下落した銘柄を中長期的なスパンでリバウンドをねらう運用スタイル方を中心に、原油相場に関心がある方のご参考になるものと考えている。

一口に原油の取引といっても、ETF、ETN、国内外の先物などさまざまな種類の取引が可能であり、単に短期で利ざやを稼ぐだけの対象ではないという点も改めて確認できればと思う。

2月にかかげた予想(年末70ドル)は維持。現在考えられる強材料、考慮すべき弱材料を確認

全体像:年内は強材料が弱材料を上回り、年末に推定シェール復活ライン(70ドル)で上げ止まり

年末までの原油価格の推移のイメージは、強弱ともに材料はあるものの、差し引き、強材料が上回り徐々に強含む展開となり、年末ごろ、筆者が推定しているシェールオイル復活ラインである70ドルで上げ止まるイメージである。

以下は筆者が考える原油相場の足元の状況、強材料、弱材料をまとめたものである。

シェールオイル生産減少見込みは反発のきっかけになったものの、目先の価格上昇には力不足

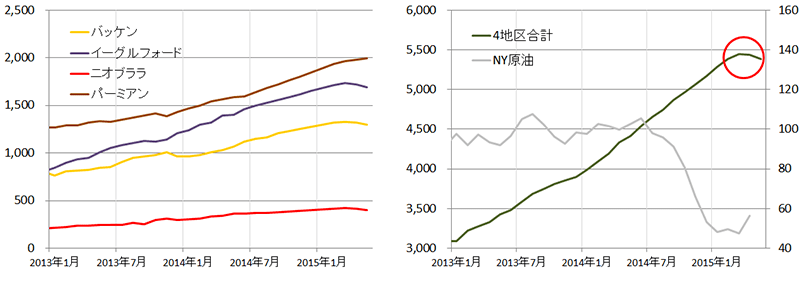

図1は、今年4月13日にEIA(米エネルギー情報局)が発表した「Drilling Productivity Report 」より筆者が計算した米シェールオイル主要生産4地域の原油生産量の推移(4月5月は見通し)である。

図1:米国の主要シェールオイル生産4地区の原油生産量 (4月・5月は見通し)

出所:EIA・ブルームバーグより筆者作成

「シェール革命」が叫ばれ始めた2013年ごろから上昇の一途をたどっていた同生産量について、2015年5月の生産量が同4月の生産量を下回る見込みとなり、その生産量が2013年以来はじめて減少に転じる見込みとなったことを表わしている。

この情報がきっかけとなり、原油価格は大幅反発し一時約4ヶ月ぶりとなる56ドル台をつけたと報じられた。

しかし、このシェールオイル生産の「曲がり角」については、見込みにすぎない点、減少見込みとされるその量がマーケットにインパクトを与えるには少ないと考えられる点により、実際には「もてはやされた革命が曲がり角を迎える『可能性が出てきた』」という心理的な思惑から買いが先行したものと思われる。

「減少見込み」ではなく、実際に生産量が減少してかつその減少が本格的になるまでは、この点だけをもって原油価格が大幅反発のきっかけとなるとは考えにくい。

EIAが発表する「Drilling Productivity Report 」は毎月1回10日前後で、次回は5月11日(日本時間5月12日)である。

次回以降の同発表の内容に、いままで以上に注目していきたい。

短期的には大口投機家の資金流入、中長期的には中国利下げ・ロシア原油生産減少観測などが強材料

以下のとおり、4月23日現在の年末70ドル予想に向けて考えられる強材料をあげた。

- 短期:大口投機家の資金流入

- 中期:混迷が続く中東情勢

米国の原油需要増加見込み

中国の利下げ

シェールオイル生産減本格化期待

OPEC減産の可能性 - 長期:ロシア原油生産長期減少観測

中国政策方針転換

この中からいくつか詳細をあげたい。

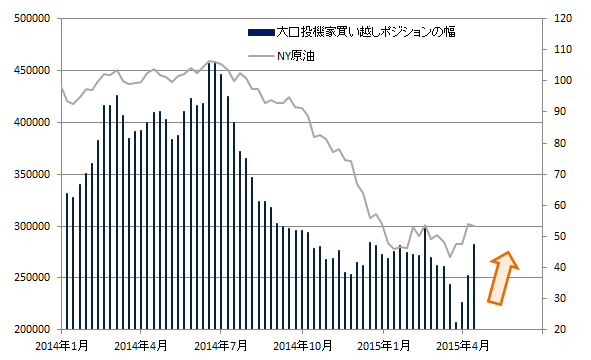

「大口投機家の資金流入」

毎週金曜日(日本時間土曜日)に、米商品先物取引委員会がその週の火曜日時点の先物取引の建玉の明細を公表している。

図2:大口投機玉の買い越しポジションの推移と原油価格

出所:CFTC・ブルームバーグより筆者作成

その項目の一つとして大口投機家の買い・売りポジションがあるが、その差し引き(買いポジション-売りポジション)の動向でマーケットに投機資金が流入してきているかどうかという面から、主に短期的な価格の動向をつかむ手段として注目されている。

その差し引き(ネット)が、図2のとおり、3月中ごろより増加傾向にある。

この傾向は、原油市場に投機資金が流入していることを意味し、投機家たちは短期的には原油相場が上昇する方向に向かうと見立てていると考えることができるのではないだろうか。

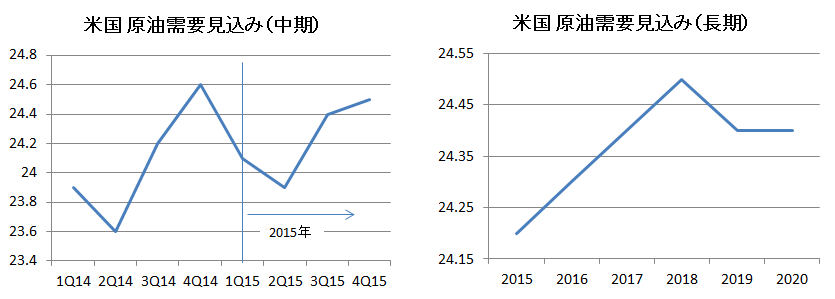

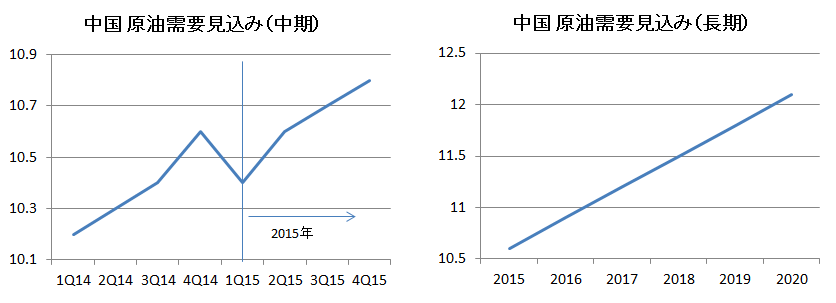

「米国の原油需要増加見込み」

以下は、今年IEA(国際エネルギー機関)が公表した原油需要の見通しである。

2015年の後半にかけて原油需要が回復し、2016年以降2018年までは増加傾向となるとしている。

図3:米国の原油需要見通し (単位:バレル/日)

左:2014年から2015年(中期)

右:2015年から2020年(長期)

出所:IEAデータより筆者作成

時節柄、夏場のドライブシーズンに向けたエネルギー需要が増加する傾向があること、昨年より米国内でピックアップトラックが人気を博していることなども、原油需要増加に寄与する要因と考えられる。

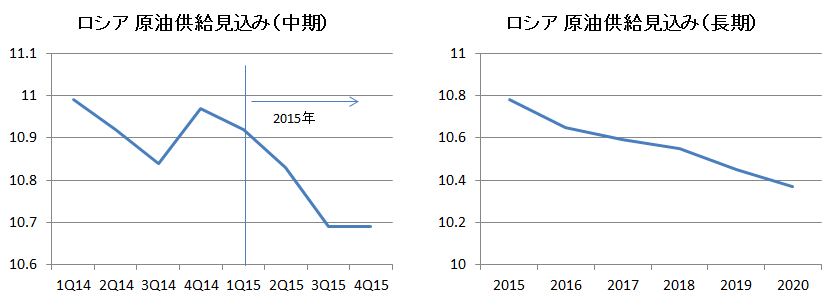

「ロシア原油生産長期減少観測」

ウクライナ情勢をめぐる欧米の経済制裁措置で、ロシアでの石油開発・生産プロジェクトが相次いで停止し、プロジェクト再開にはかなりの時間を要するとされている。

このためロシアの原油生産は2015年四半期単位、2015年以降2020年までの年単位で減少する見通しとなっている。

図4:ロシアの原油供給見通し (単位:バレル/日)

左:2014年から2015年(中期)

右:2015年から2020年(長期)

出所:IEAデータより筆者作成

米国・サウジアラビアに次ぐ、世界最大級の原油生産国であるロシアからの原油供給の減少は、世界全体の供給過剰感を「供給減」の面から解消に向かわせる要因となると考えられる。

「中国政策方針転換」

中国原油需要において、長期的な増加見込みは2015年から始まっているとされている。

「新常態化」と謳う、これまでの設備投資を中心とした大幅な経済拡大ではなく、消費を中心として安定的な経済拡大を目指す方向に向きはじめ、今後、中国の商品(コモディティ)消費の構造に変化をもたらすものと考えられる。

現在の鉄や銅などのインフラ・設備へ向けた金属などの需要が見込まれる設備投資中心から、衣食に関わる商品や燃料など個人の生活などでの消費を拡大させると予想される。

図5:中国の原油需要見通し (単位:バレル/日)

左:2014年から2015年(中期)

右:2015年から2020年(長期)

出所:IEAデータより筆者作成

サウジ・イランなどOPEC諸国の原油生産量増加、米在庫増加・米利上げなどは考慮すべき弱材料

【考慮すべき弱材料】

- 短期:イランの原油生産復活観測

- 中期:ギリシャの信用不安とその拡大による欧州の経済停滞

米利上げ

OPEC減産見送りの可能性

米シェールオイル生産の復活 - 長期:米原油供給、2016年以降から増加観測

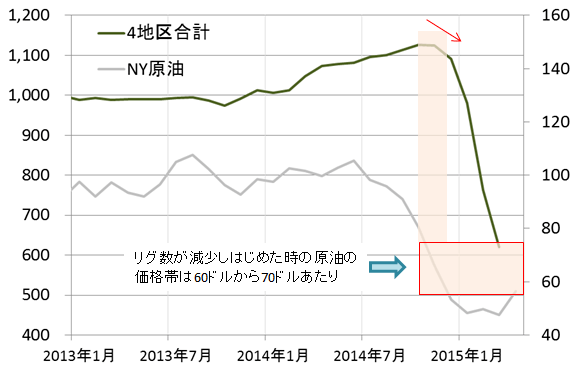

「米シェールオイル生産の復活」

図6のとおり、エネルギー会社がリグ数を増加させる原油価格の目安は、生産性の向上が進んでいるためさらに引下げられる可能性はあるが、シェールオイル生産における採算ラインと想定される昨年12月よりリグ数の減少が顕著になった時の価格帯である60ドルから70ドルとなると考えている。

つまり、原油価格が仮に上昇し70ドルに近づいた時、米国内のエネルギー会社はシェールオイル生産で採算とれると判断し、リグを稼動させ始める可能性がある。

原油生産が行われるのはリグ稼動から数ヶ月後と見られるが、それでも、近い将来米国産のシェールオイル生産が再開されるとの見方が、実際に生産が開始されれば供給増加から価格を押し下げる材料になると思われる。

図6:米シェールオイル主要生産4地区のリグ数合計 単位:基 (右軸:NY原油 ドル/バレル)

出所:EIA・ブルームバーグより筆者作成

「米原油供給、2016年以降から増加観測」

在庫増加傾向が再び加速する。

先週、今年に入り原油在庫の増加の伸びの鈍化が確認されたが、今週の在庫発表では在庫増加の伸びが再び加速する内容となった。

図7:米国の原油生産量見通し (単位:バレル/日)

左:2014年から2015年

右:2015年から2020年

出所:IEAデータより筆者作成

見通しでは2015年はほぼ横ばいで推移するものの、2016年から2020年まで増加が見込まれており、長期的な「供給過剰」の一因として留意する必要がある。

※OPECの動向については前回のレポートをご参照ください。

「米シェールオイル生産減少見込み OPEC総会に向けて交錯するサウジ・ロシアの思惑」(4月17日掲載)

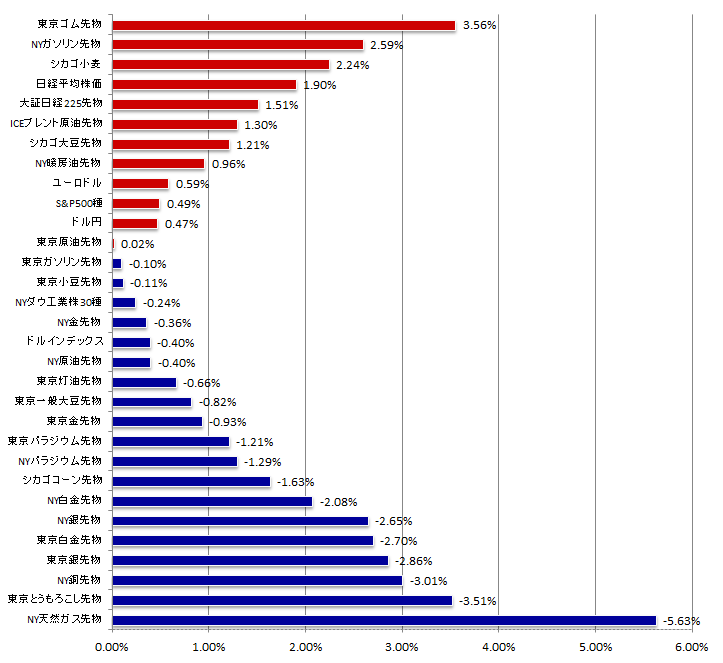

騰落率ランキング

図8.2015年4月17日(金)始値と4月23日(木)終値の騰落率ランキング

出所:筆者作成

国内先物主要銘柄の値位置

チャートはすべて以下の条件で掲載

限月:期先(先限)

種類:日足

移動平均線:紫「9日」・緑「26日」

出所:商品先物取引ツール「Formula(フォーミュラ)」より筆者作成

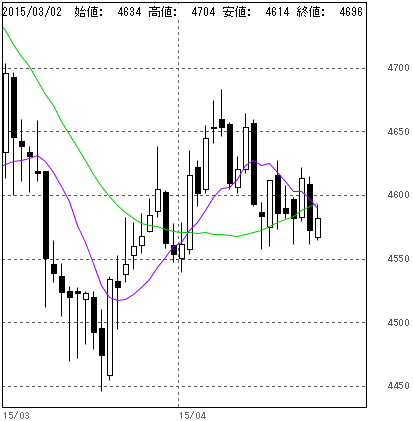

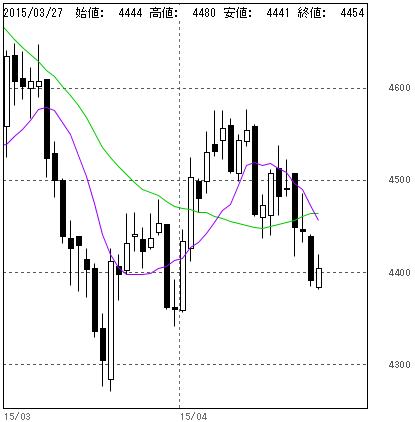

図9. 東京金 (単位:円/グラム)

・4,560円近辺が下値となり推移。

・短期移動平均線は右下がりへ

・中期移動平均線は右上がりへ

図10. 東京白金 (単位:円/グラム)

・4,400円を割り込む

・短期移動平均線は右下がりへ

・中期移動平均線は右上がりへ

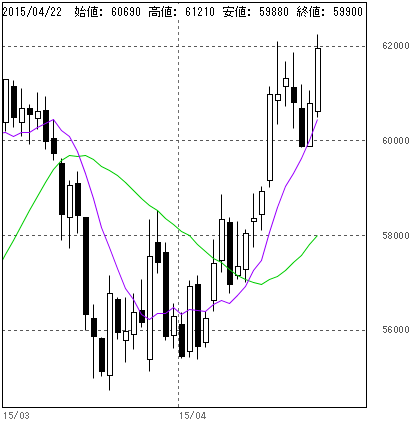

図11. 東京ガソリン (単位:円/キロリットル)

・一時62,000円超え

・短期・中期移動平均線はともに右上がりへ

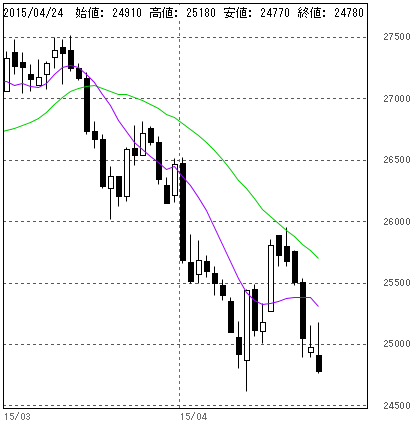

図12. 東京とうもろこし (単位:円/トン)

・一時25,000円割れ

・短期・中期移動平均線はともに右下がり継続

※レポート内で使用しているデータについて

特にことわりがない限り、国内商品先物銘柄は6番目の限月(期先)を、海外商品先物はその時点で取引量が最も多い限月(中心限月)のデータを採用。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。