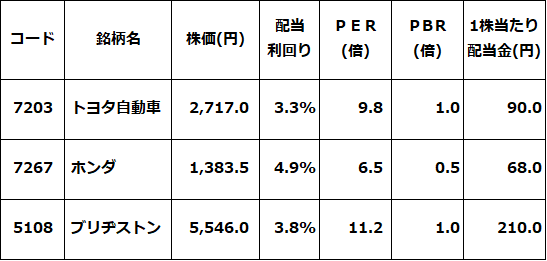

トヨタ・ホンダ・ブリヂストン「買い」、日産は「AVOID」

トヨタ自動車(7203)・ホンダ(7267)の買い判断を継続します。タイヤ大手ブリヂストン(5108)の買い判断も継続します。高配当利回り株として、長期投資していく価値が高いと考えています。

<トヨタ・ホンダ・ブリヂストンの株価および株価指標:2024年11月12日時点>

一方、日産自動車(7201)は、AVOID(投資しないことを推奨)を続けます。商品戦略の失敗から、中国・米国で販売不振、9月中間決算の純利益は、前年同期比93.5%減の192億円に落ち込みました。一時的な業績悪化ではなく、構造的な競争力の低下が響いています。決算と同時に、グローバルで9,000人の人員削減、20%の生産能力削減を発表しました。

米国で売れ筋のHEV(ハイブリッド車)、PHEV(プラグイン・ハイブリッド車)を持たないことが響いています。e-POWERという独自のハイブリッド車(エンジンを発電専用に使うハイブリッド)を持ちますが、高速走行時の燃費が良くなかったことから、これまで人気が得られていません。

早くからEV(電気自動車)に注力してきましたが、それでもEV大国の中国で販売不振に陥っています。EV最大手のBYDや、現地メーカーの低価格EVに、販売で太刀打ちできなくなっています。

今日は、個別銘柄の投資判断ではなく、トランプ氏が大統領選に勝利したことが、日本の自動車業界に及ぼす影響について、私の考えを詳しく解説します。

トランプ氏再選は自動車産業に影響大

米国第一主義を掲げるトランプ氏は、「(地球温暖化対策を進める)パリ協定から離脱する」「輸入関税を一律10%か20%引き上げる」「中国の輸入品に60%の関税をかける」「トランプ減税を恒久化し、米国内で生産する企業にはさらに減税する」など多数の公約を掲げています。

トランプ氏が果たして大統領就任後、どこまで公約通りに政策を実施できるか不透明です。本稿では、トランプ氏が全て公約を実現することを前提に、日本の自動車業界に及ぶ影響を考えます。

トランプ氏公約で、自動車業界に影響が特に大きいと考えられるのは、「パリ協定離脱」「一律10~20%の関税引き上げ」「対中関税60%へ引き上げ」「日本製鉄によるUSスチール買収阻止」です。まず、その影響を考えます。

トランプ氏がGHG規制を緩和すれば日本の自動車メーカーに恩恵

トランプ氏は、脱炭素に否定的で、石油・石炭・LNG産業を擁護する姿勢を鮮明にしています。公約通りならば、米国はパリ協定から即座に離脱します。米国は、トランプ氏が最初に大統領となった2017年にパリ協定から離脱を宣言しましたが、2021年に大統領となったバイデン氏が復帰を決めました。大統領が代わるたびに、米国はパリ協定からの離脱・復帰を繰り返すことになります。

トランプ氏は、パリ協定離脱とともに、米国のGHG(温暖化ガス)規制の緩和に進むのが確実です。GHG規制は、米国内で販売される自動車の燃費の改善を義務づけるもので、それを達成するために、自動車メーカーは新車販売に占めるゼロエミッション車(EV、燃料電池車、プラグインハイブリッド車)の販売比率を急速に引き上げなければなりません。

米国政府は2030年までに新車販売に占めるEV比率を50%に引き上げる目標を掲げています。その達成の行程を示すのがGHG規制です。トランプ氏はそれに待ったをかけることになるでしょう。

環境規制が最も厳しいカリフォルニア州では独自のZEV規制(ゼロエミッション車の販売比率を高めることを義務づける規制)を定めています。トランプ氏が再選すれば、その有効性をめぐり再び法廷闘争が起こる可能性もあります。

トランプ効果は、既に一部現れています。バイデン政権の元、米国環境保護庁は2024年3月にGHG規制の一部緩和を発表しました。大統領選が近づくにつれてトランプ氏との競争上、バイデン政権でも規制緩和に配慮する必要が生じたためと考えられます。大統領になればトランプ氏は、そこからさらに大幅な緩和を進めると考えられます。

北米でのEV販売で出遅れた日本メーカーは、GHG規制への対応が間に合わずに多額のペナルティーを支払うことになる可能性がありますが、トランプ氏による規制緩和があれば、規制対応に猶予を与えられることになります。

関税引き上げは大きなマイナス要因に

日本メーカーは、米国の現地生産で中国製部品の使用を減らしてきました。一方、メキシコ生産を増やし、メキシコからの調達を大幅に増やしてきました。輸入品に一律10~20%の関税を課し、メキシコからの輸入も対象となると、日本メーカーにとって大幅なコスト増要因となります。

ただし、これは日本メーカーだけの問題ではありません。メキシコからの輸入が大きいのは、米国の自動車業界全体の問題であり、今後、ロビー活動を通じてメキシコからの調達が不利にならないように陳情を続けることになると思われます。

中国からの輸入品に60%の関税を課すことは、中国メーカーとの競合上は有利に働きますが、中国からの調達品のコストがアップするというネガティブな面もあります。

日本製鉄のUSスチール買収阻止はマイナス

トランプ氏は、日本製鉄によるUSスチール買収を絶対阻止すると述べています。

日本製鉄がUSスチールを買収すれば、USスチールに技術導入し、電磁鋼板や自動車向けハイエンド・スチールの米国生産を拡大することが可能になります。そうなると、日本の自動車大手は、日本製鉄からヒモ付きで仕入れている鋼材の一部を米国内の調達に切り替えることができるようになります。

それは、日本製鉄にとっても日本の自動車メーカーにとっても、戦略的に極めて重要です。買収が阻止されると、自動車業界にとって大きなマイナスとなります。

ちなみに、日本製鉄による買収は、USスチールにも大きなメリットがあります。USスチールは、1960年代には世界トップの製鉄企業でした。ところが、高コスト体質に加え、汎用(はんよう)品の生産比率が高いために、1970年代以降に競争力が低下して日本にトップの座を奪われました。さらに2000年代以降は、中国にトップの座を奪われ、その差は拡大する一方です。

米国は自国の鉄鋼産業に対して度重なる保護主義政策を打ち出してUSスチールを守ろうとしましたが、保護すればするほど高コスト体質の改善が遅れ、衰退が加速するという皮肉な結果となりました。米国トップの座も、電炉大手ニューコアに奪われ、かつての名門の面影はありません。

万年赤字だったUSスチールは、トランプ政権下の保護策で米国内の鉄鋼市況が大幅に上昇したことによって黒字化してやっと息を吹き返したところです。USスチールの高コスト体質は簡単には改まりません。ニューコアが同社を買収しても、建て直しは困難です。抜本的な体質改善には、日本製鉄からの技術導入が最適解と考えられます。

中国EVのアジアシフトが加速する可能性も

トランプ再選で米中分断が深まると、中国EVメーカーは、アジアでの拡販を加速させる可能性があります。これまで日本車の牙城であったタイでは、急速にEV販売が伸び、中国製EVが高い人気を確保しています。インドネシアでも同様にEVが拡大して、日本メーカーの牙城が崩されるリスクが生じています。

円安は終わる?

トランプ氏はかつて、円安を厳しく批判していました。現在、為替への言及はほとんどありませんが、根っこの考え方は変わっていません。トランプ氏が円安批判を再開すれば、円高転換を招く可能性もあります。

緩やかな円高ならば良いのですが、急激な円高だと、日本の自動車メーカーの業績を悪化させる可能性があります。

最後に「株トレ」新刊出版のお知らせです。ダイヤモンド社より8月に、以下、私の新刊が出版されました。

「2000億円超を運用した伝説のファンドマネジャーの 株トレ ファンダメンタルズ編」

一問一答形式で、株式投資のファンダメンタルズ分析を学ぶ内容です。

▼著者おすすめのバックナンバー

2024年11月12日:米国株最高値の裏に、五つのトランプリスク。インフレ、米中摩擦、ロシアゲート…(窪田真之)

2024年11月7日:トランプ氏当選確実に、米大統領選。日経平均5万円、5年以内に達成と予想する理由(窪田真之)

2024年9月9日:利回り5.2%!高配当だが高リスク「日本製鉄」の投資判断、USスチール買収どうなる?(窪田真之)

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。