海外の金(ゴールド)相場が短期的な急反発

足元、海外の金(ゴールド)相場が急反発しています。歴史的高値近辺で推移する金(ゴールド)相場を見て、「有事だ」「株が下がっているからだ」などの声が聞かれます。

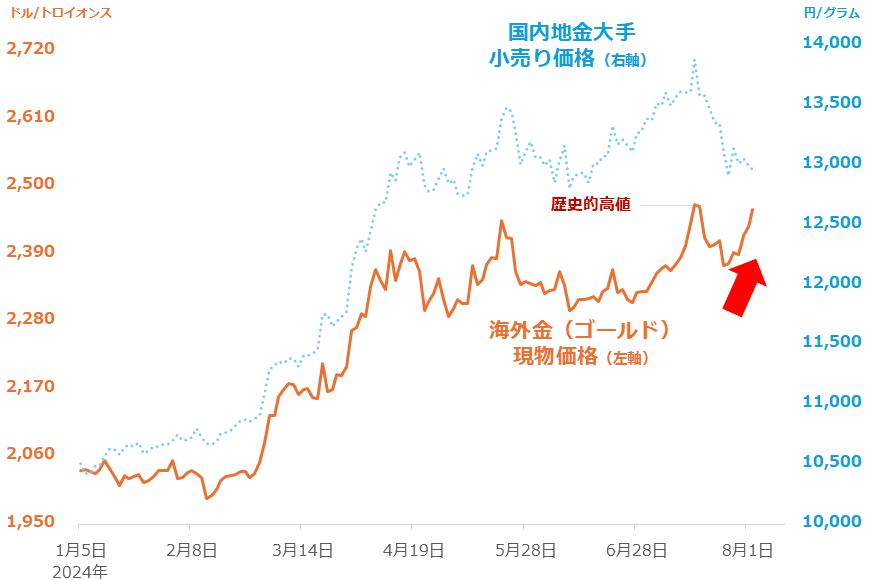

図:海外金(ゴールド)現物価格と国内地金大手小売価格の推移(2024年)

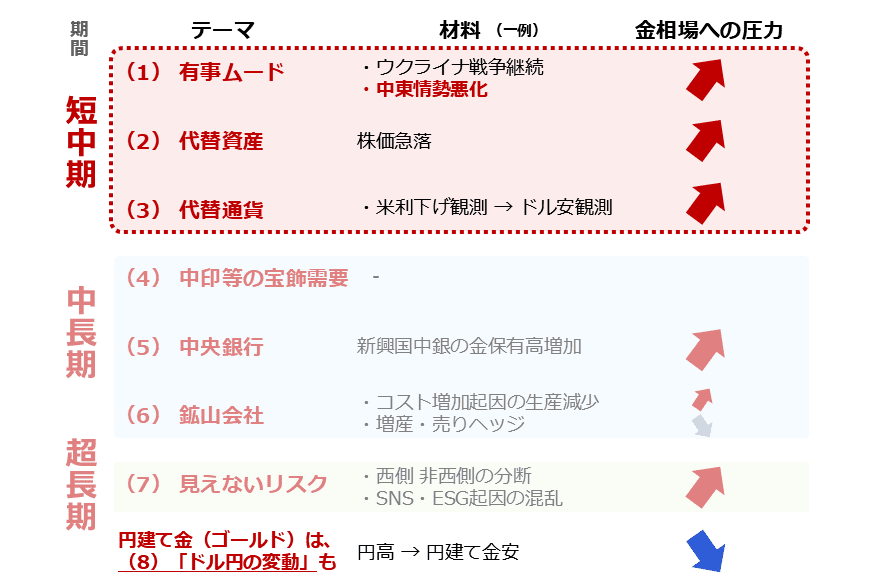

筆者が提唱する今どきの金(ゴールド)市場を分析するために必要な七つのテーマに照らせば、足元の急反発は以下のように説明できます。

図:金(ゴールド)に関わる七つのテーマ(2024年7月末~8月初旬)

テーマは七つありますが、足元の値動きに関わる短中期のテーマは三つです。有事ムード、代替資産、代替通貨です。有事ムードは不安拡大時の資金の逃避先需要と言い換えることができます。足元、中東情勢の悪化や米大統領選挙に関わる不安拡大などが意識され、同テーマ起因の上昇圧力が強まっています。

ここで言う代替資産は、株の代わりという意味です。米国と中国で弱い経済指標が相次いでいることや、日本銀行による追加利上げ実施やそれによる円高急進により日本の景気動向に不安が生じていることなどにより、複数の主要国の株価指数が不安定化しています。

こうした株価指数の不安定化を受け、過去に生じた「株安・金高」の連想が生じ、代替資産起因の上昇圧力が強まっています。

代替通貨は、米ドルの代わりという意味です。米国の金融政策が緩和方向に向かう中で、9月にも利下げが実施される可能が高まり、米ドルが弱含みやすくなっています。米ドルと金(ゴールド)は「世界共通のお金」という側面を持っているため、片方が強い時、片方が弱くなる場面があります。こうした傾向が意識され、代替通貨起因の上昇圧力が強まっています。

一方で、国内地金大手の小売価格をはじめとした「円建て」金(ゴールド)価格は下落しています。これまで円建て金(ゴールド)は円安起因の上昇圧力を受け、ドル建て金(ゴールド)よりも高い上昇率を示してきましたが、足元は逆に円高起因の強い下落圧力にさらされています。(上の図の八つ目「ドル円の変動」参照)

今どきの金(ゴールド)相場の分析は、七つのテーマ(円建て金(ゴールド)は八つ)のうち、必要なテーマを抽出し、そのテーマに関わる材料を当てはめることで、精緻化できます。

「有事ムード」だけ、「代替資産」だけ、「代替通貨」だけなど、点で分析をすることを良しとした過去の常識に頼らず、必要なテーマを満遍なく確認することが重要です。そうすることで、足元のような比較的シンプルな場面だけでなく、近年頻繁に発生する「株高・金高」の場面も、容易に説明できるようになります。

資産形成の際は長期のテーマに注目すること

ここまで、足元の金(ゴールド)相場の反発について述べましたが、この内容の想定する時間軸が短中期であったため、この内容を基に運用をするとなると、おのずと短中期的な運用を行うこととなります。

ですが、以前の「金(ゴールド)を買うのに恐怖心は不要?」で述べたとおり、有事ムードをきっかけに資産形成を始めたとしても、その有事が今後数十年間続くことを想定する人は多くはないでしょう。このため、長期が前提となる資産形成の際は、短中期ではなく、中長期と超長期のテーマに注目することとなります。

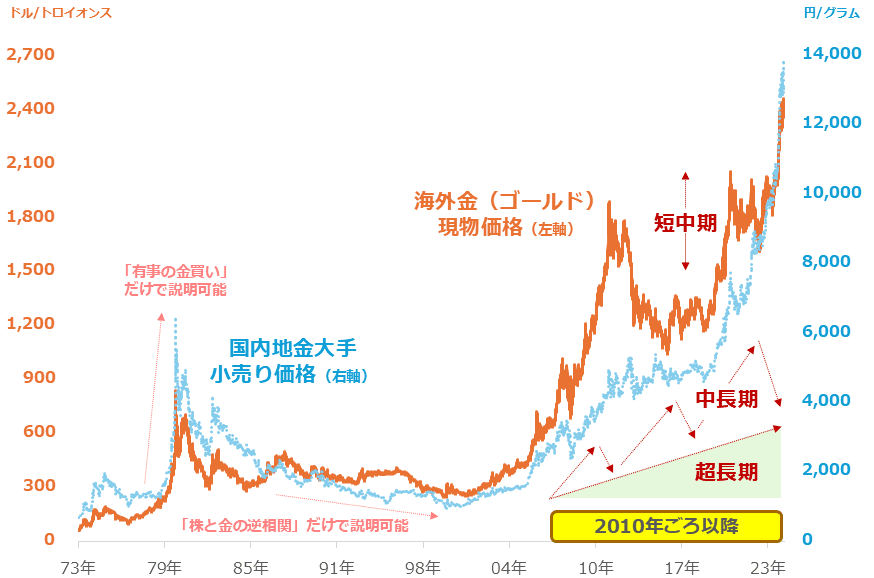

以下の図は、市場環境が大きく変化した2010年ごろ以降の、中長期と超長期のテーマが及ぼす金(ゴールド)市場への影響(イメージ)を示しています。中長期のテーマは短くて数カ月、長くて数年、超長期のテーマは短くて数年、長くて数十年に及びます。

参考までに短中期のテーマの時間軸は数秒から数カ月(金融緩和など人為的な材料起因の影響は例外的に数年に及ぶこともある)を想定しています。また、1970年代後半の「有事ムード」だけ、1980年代後半から1990年代後半の「代替資産」だけで、金(ゴールド)の値動きを説明できた様子を確認することもできます。

図:海外金(ゴールド)現物価格と国内地金大手小売価格の推移(1973年~)

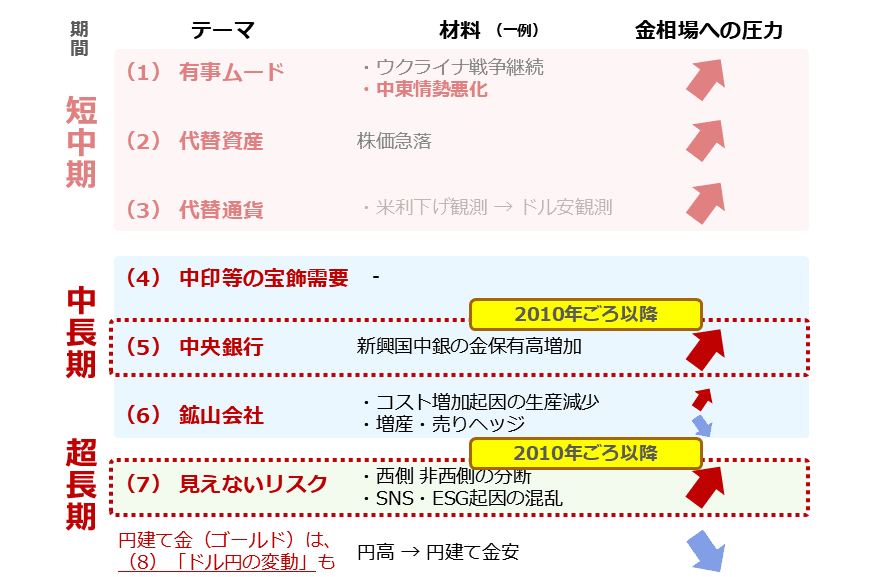

中長期と超長期のテーマは、以下のとおりです。中長期は「中国・インドなどの宝飾需要」「中央銀行」「鉱山会社」の三つ、超長期は「見えないリスク」の一つです。

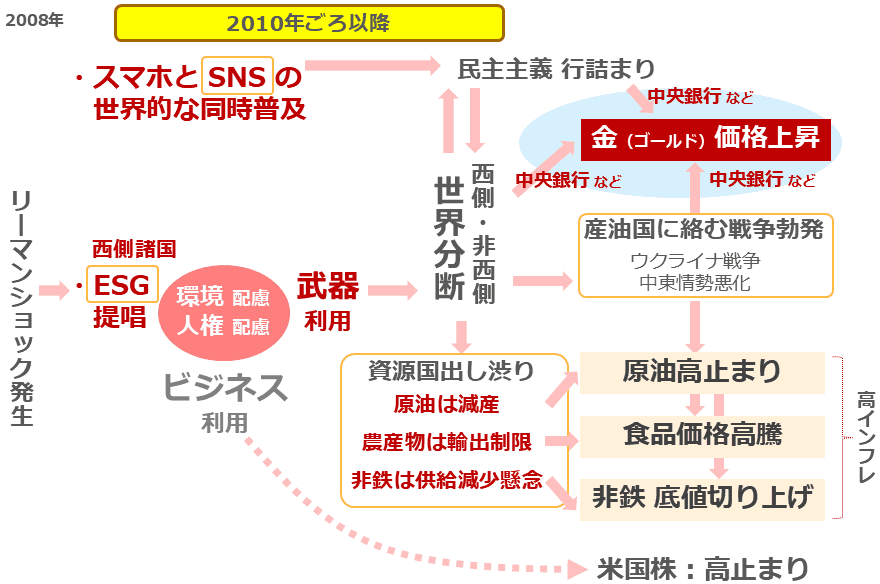

特に「中央銀行」に関わる新興国を中心とした中央銀行の金(ゴールド)保有高の目立った増加と、「見えないリスク」に関わる西側・非西側の分断、およびSNS・ESG起因の混乱は、2010年ごろから目立ち始めました。

中長期と超長期のテーマ起因の上昇圧力が強まり始めたことによって、先ほどの図「海外金(ゴールド)現物価格と国内地金大手小売価格の推移」で示した、2010年ごろ以降の長期価格上昇が起きているといえます。(有事だけ、代替資産だけ、代替通貨だけで、ここまでの長期的で大規模な価格上昇は起き得ないと筆者は考えている)

しばしば、金(ゴールド)価格について「もう高い」「もう上がらないだろう」「下がる可能性がある」などと、チャートの見た目で判断を下そうとする声を聞きます。

本当にそうなのであれば、ドル建て金(ゴールド)が1,000ドル/トロイオンスに達したり、円建て金(ゴールド)が1万円/グラムに達したりした後、価格は下がっていた可能性があります。ですが実際は、逆に上昇しています。その上昇に勢いさえあります。

材料があれば、上昇するのです。材料を整理せずにチャートだけで判断をしてはいけない、ということです。資産形成を進める上で重要なテーマは、中長期の「中央銀行」と、超長期の「見えなりリスク」の二つです。以下の図に示したとおり、これらの二つは2010年ごろから目立ち始めました。実際に価格も2010年ごろから騰勢を強め始めました。

図:金(ゴールド)に関わる七つのテーマ(中長期・超長期)

「中央銀行」と「見えないリスク」起因の上昇圧力が続く限り、長期視点の価格の大幅下落は発生しないと筆者は考えています。もちろんその道中で、短中期のテーマ起因の圧力が加わることで、短中期的な下落が起きる可能性はあります。

しかし、長期資産形成において関心を示すべき点は、短中期視点のテーマ起因の短中期的な下落圧力の動向ではなく、中長期・超長期のテーマ起因の長期的な上昇圧力がどれだけ続くか、という点であると考えます。

中央銀行の購入動機は世界情勢の大きな潮流

中央銀行はなぜ、金(ゴールド)を保有しているのでしょうか。以前の「中央銀行が金(ゴールド)に注目する理由」で述べたとおり、全体的には「長期的な価値保全/インフレヘッジ」「危機時のパフォーマンス」「効果的なポートフォリオの分散化」「歴史的地位」などが、主な理由です。

また、いくつかの新興国の中央銀行においては「制裁への懸念」「政策ツール」「国際通貨システムの変化の予期」なども、金(ゴールド)を保有する動機になっています。

筆者は以下の図の通り、2010年ごろ以降、スマートフォン(SNSでのコミュニケーションを含む)とESG(環境・社会・企業統治の三つを基にした投資選別)の考え方が世界的に普及したことが一因となり、西側と非西側の間の分断が深まったと考えています。

2011年ごろに中東・北アフリカ地域の複数の国家で発生した武力衝突を伴った政権転覆「アラブの春」の発生と、2016年に英国で行われたEU(欧州連合)離脱を問う国民投票と米国で行われた大統領選挙で事前の予想を覆す結果が出たことの一因に、SNSの存在が挙げられています。

スマートフォン・SNSが存在しなければ、こうした民主的とは言い難い結果は出ていなかったのではないか、ということです。

図:2010年ごろ以降の世界情勢と各種コモディティ(国際商品)価格上昇の背景

また、ESGについては、環境、社会、企業統治に前向きなことをしている企業に投資をし、そうでない企業から資金を引き揚げるなど、投資先を選別する際の「正義と悪の線引き」ともいえる考え方です。

これにより、E(環境)に抵触する石油関連企業や産油国やS(社会)に抵触する専制的な体制を敷く国(ほとんどが非西側)を非難する声が大きくなりました。そしてその声が大きくなるにつれて、その対極にある西側の企業への投資が加速しました(米国株高の一因)。

非難された側の非西側と非難した側の西側の間に分断が生まれたことは、自然なことでした。その後も、西側がESG推進を止めなかったため、分断が深まりました。SNSとESGが世界に深刻な影響をもたらした一因であることは、つながりたいという本能を持っている人類にとって、そしてESGを正義と疑わない西側にとって、不都合な真実といえるでしょう。

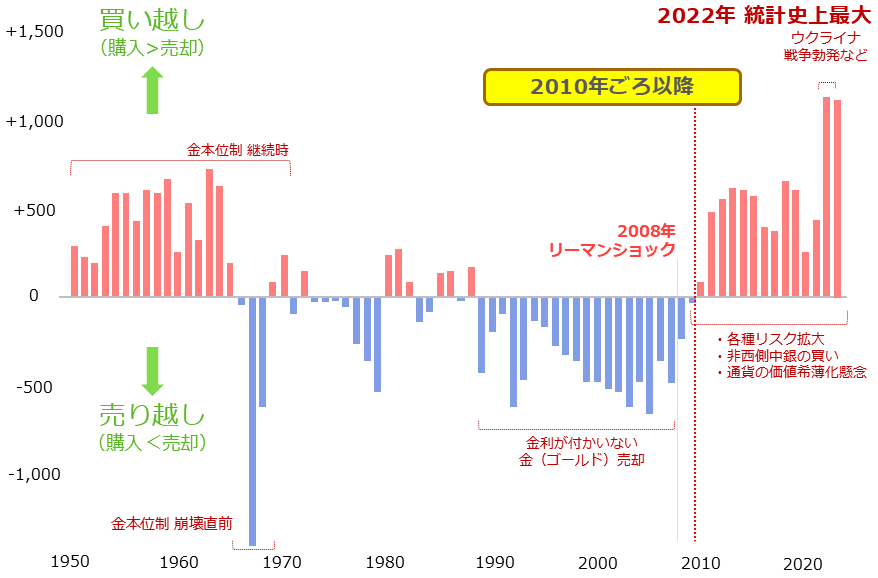

図:中央銀行による金(ゴールド)買い越し量の推移 単位:トン

中央銀行は、こうした世界分断のさなかにあって、先述の動機を基に2010年以降、全体として買い越しを続けています。世界分断も、それと相互作用の関係にある民主主義の行き詰まりも、世界分断と民主主義の行き詰まりが一因である戦争も、彼らにとって外貨準備高における金(ゴールド)の保有量を増やす強い動機になり得ます。

では、世界分断をなくすことはできるのでしょうか。筆者はできないと考えています。西側はすでにESG投資と称して莫大(ばくだい)な資金を動かしてしまっていますし、何より自分の正義を否定することなどできないでしょう。また、つながりたいという根源的な欲求を満たすSNSを人類から取り上げることは不可能でしょう。

このため、長期的に世界分断は解消できず、新興国を中心とした中央銀行の金(ゴールド)の買いが継続する可能性があります。このことは、長期視点で金(ゴールド)価格が高止まりすることを示唆しています。

尊厳と秩序の放棄が「見えないリスク」増幅

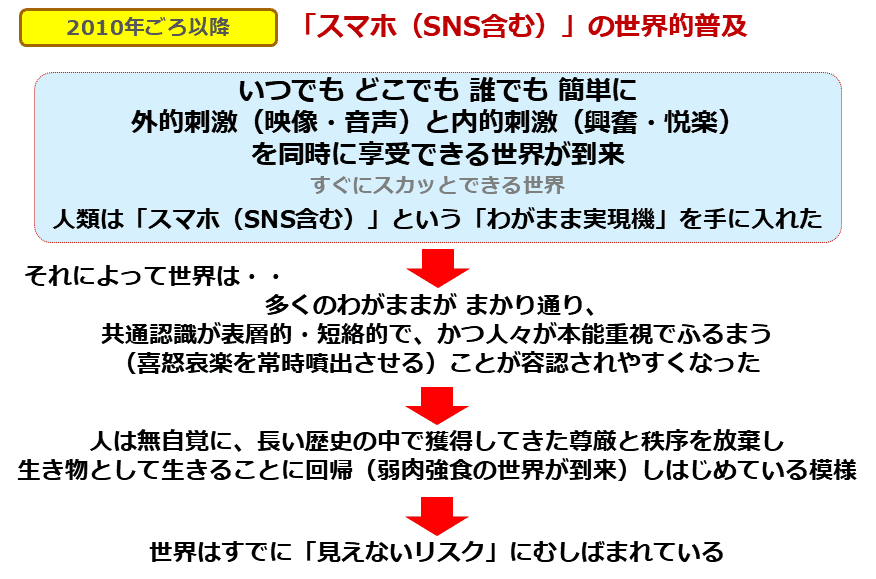

ここからは超長期視点のテーマ「見えないリスク」について書きます。2010年ごろから世界的な普及が始まったスマートフォン(SNS含む)が、世界に甚大な負の影響をもたらしている可能性があります。

図:「スマホ(SNS含む)」の世界的普及がもたらした負の影響

スマートフォン(SNS含む)が、いつでも どこでも 誰でも 簡単に、外的刺激(映像・音声)と内的刺激(興奮・悦楽)を同時に享受できる環境を実現しました。これはわれわれ人類が「わがまま実現機」を手に入れたこととほとんど同じ意味です。

これによりスマートフォンが存在する社会(世界のほとんど)では、共通認識が表層的・短絡的になり、かつ多くの人々がわがままを通したりする(喜怒哀楽を常時開放する)ことが容認されやすくなりました。

わがままが横行する社会では、共通認識が表層的・短絡的になりやすくなります。我慢する、味わう、などの時間と忍耐を伴う深い思考が欠落するためです。

例えば、教育の現場で時間をかけて行う人格形成よりも目先の得点アップや失敗しないことが優先されたり、飲食店で濃い味付けの料理でお客に短時間で分かりやすく満足感を与えることが優先されたりする場合があります。

我慢したり、味わったりすることで生じる思考・感情(「尊厳」に近い)を放棄しているに等しいといえます。すぐに満足する結果を得たい・与えたい、というわがままがそこに存在しています。

また、「期待」が「裏切られたという感覚」に変わった瞬間的に膨張する攻撃的な感情が、刃物のように鋭い言葉をつくることがあります。こうした言葉がSNSというわがままが容認される環境で束になり、対象者の心を深く傷つけます。たくさんの心ない投稿によって、オリンピック選手などのアスリートや審判の心が傷ついていることは、報じられているとおりです。

誤解を恐れず言葉にすれば、投稿者の「期待」も「裏切られたという感覚」も、ある意味、投稿者のわがままだといえます。こうしたひぼう中傷を言い換えれば、勝手に期待し、勝手に裏切られた感覚になり、勝手に攻撃的な感情を膨らませ、勝手に攻撃する、そして束になった攻撃を、アスリートや審判が個人で受け止めている、となるでしょう。

わがまま(喜怒哀楽の常時開放)を閉じ込めることは、秩序を取り戻すことに似ています。ですが、人にとって、感情を開放させることよりも、閉じ込めることの方が難易度が高いことを考えれば、秩序を取り戻すことには大きな困難を伴います。

このように、スマートフォン(SNS含む)を起点に考えれば、すでに人類はこれらの機器・技術の登場によって、解消できない甚大な「見えないリスク」にさらされているといえます。

人は無自覚に、長い歴史の中で獲得してきた尊厳と秩序を放棄しつつあると考えられます(生き物として生きることに回帰しているようでもある)。この点は、超長期視点で金(ゴールド)価格を支える要因になると、筆者は考えています。

[参考]積み立てができる貴金属関連の投資商品

純金積立(当社ではクレジットカード決済で購入可能)

投資信託(当社ではクレジットカード決済、楽天ポイントで購入可能。以下はNISA(ニーサ:少額投資非課税制度)成長投資枠対応)

ピクテ・ゴールド(為替ヘッジあり)

三菱UFJ 純金ファンド

ゴールド・ファンド(為替ヘッジなし)

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。