私は26歳だった1987年に、投資顧問会社で、日本株ファンドマネジャー兼アナリストとなりました。その時、アナリストとして最初に担当したのが半導体産業でした。その後いろいろな業種を調査してきましたが、半導体業界について常に考え続けてきました。

今日は、半導体関連株への投資を考える時、知っていた方が良いと私が思う三つのポイントについて解説します。

【1】半導体産業は成長産業

【2】好不況の波が大きい(「シリコン・サイクル」といわれる)

【3】半導体関連株はシリコン・サイクルを1年近く先取りして動く傾向がある

半導体は成長産業だが、好不況の波が大きい

半導体産業は、グローバルな成長産業です。ただし、安定成長する産業ではありません。「シリコン・サイクル」といわれる「ブームと不況」を繰り返しながら、成長しています。だから、半導体関連株への投資は面白く、かつ難しいのです。

【1】半導体への需要拡大続く

半導体産業は、成長産業です。IT革命→インターネット革命→生成AI革命と、呼び名は変わり続けています。人類の情報処理技術は急ピッチで進化を遂げていますが、そのインフラ構築に不可欠な基幹部品が「半導体」なので、その需要は拡大し続けています。

半導体の能力は、幾何級数的に拡大しています。つまり、前に数倍する勢いで増大・変化し続けます。半導体回路の線幅は、どんどん縮小して、最先端では3ナノ(1ナノメートル=10億分の1メートル)を切る開発競争となっています。

トランジスタ、ダイオード、抵抗器、コンデンサーなどの電子部品を小さなチップ上に集約する「集積化」も進み、半導体素子(電気信号を増幅・変換・制御する電子回路)から、IC(集積回路:さまざまな種類の半導体素子を一つのシリコン半導体基板の上に集めた部品)、GPU(画像処理装置:主にグラフィックスの処理装置)に進化しています。

エヌビディアの最新GPUは、かつてのスーパーコンピュータ並みの高い能力があります。これからも需要拡大に伴い、最先端の半導体は進化を続けると考えられます。

【2】半導体産業は好不況の波が大きい

半導体産業は、1980年代以降、ブームと不況を繰り返してきました。なぜ、そのようなサイクルが起こるか、かつて半導体産業の中核を占めていた「半導体メモリ」を例にとって説明します。

1980年代の半導体の用途は、PC向けがほとんどでした。PCの頭脳となるCPU(MPU)と、データを記憶保持する「DRAM」や「フラッシュメモリ」という半導体メモリが重要な役割を果たしていました。

CPUでは米国のインテル(INTC)が圧倒的に強く、独壇場でしたが、半導体メモリでは、東芝・日立製作所(6501)・NEC(日本電気:6701)など日本メーカーが激しい競争を繰り広げていました。その激しい競争が、シリコン・サイクルを作りました。

CPUもDRAMも、3~4年ごとに世代交代してきました。新世代になるたびに、PCの性能が拡大し、新たな需要を掘り起こしてきました。

DRAMは、世代交代するたびに、能力が4倍に拡大していきました。世代交代するたびに、トップメーカーが入れ替わることもありました。誰もがトップメーカーになろうとして競争するために、供給不足と供給過剰を繰り返すことになりました。

新世代DRAMは、開発当初、旧世代品の4倍以上の値段がつきます。どのメーカーも、価格の高いDRAMを誰よりも早く量産したいと思いますが、技術的に難しく、歩留り(良品比率)がなかなか上がりません。そのうちに、1社が量産に成功すると、その会社は値段の高いDRAMを大量に生産して、莫大(ばくだい)な利益を上げます。

そのうち他社も歩留りが上がり始めます。そうなると、新世代DRAMの価格は急速に下がり始めます。量産に遅れた会社は、価格が大幅に下がってからの販売になるので、開発にかかったコストをほとんど回収できなくなります。

このように世代交代を繰り返すたびに、どの企業がトップになるかを巡って、熾烈な競争が行われます。各企業が新世代でトップになろうとして過剰な投資を行います。各社の歩留まりが低いうちは、半導体の価格が高いのでブームが続きますが、各社の歩留まりが一斉に上昇した時に、半導体は供給過剰となり、価格が急落します。そこで、半導体産業は、不況に転落します。

以上が、1980年代のシリコン・サイクルの仕組みです。今は、半導体の種類も用途も格段に広がり、半導体メモリは、半導体産業の中心ではなくなりました。好不況の波がない、安定成長する半導体分野も増え、かつてほど激しい山谷はなくなりました。

そうした環境変化を受けて、「半導体スーパーサイクル説」(半導体産業はもはや不況に陥ることなく永続的に成長していく産業になった、という説)が時々出てきます。

それでもシリコン・サイクルはなくなりません。今でも、最先端の半導体で、供給不足と供給過剰の波は、どうしても起こります。「半導体スーパーサイクル説」が語られるようになる時は、往々にして半導体ブームのピークで、その後、半導体産業はしっかり下り坂に入る、ということもあります。

半導体関連株はシリコン・サイクルを1年近く先取りして動く

半導体産業は波の大きい産業です。誰もが強気で、半導体は絶好調がいつまでも続くと思っている時に突然ピークアウトし、半導体不況が始まります。もう、半導体産業は永遠に復活しないと思われる半導体不況の大底から、突然、急回復が始まります。

半導体関連株は不思議なことに、1年近く、シリコン・サイクルを先取りして動く傾向があります。半導体ブームのさなかに、半導体関連株の株価が下がり始めて「変だなぁ」と思っていると、しばらくして急速に業況が悪化し、1年後に半導体不況になっていることがあります。

逆に、半導体不況のさなかに半導体関連株が急騰を始めることもあります。半導体は成長産業なので、半導体不況で下がっているうちに買っておこうと考える投資家が多いために、そうなるのだと思います。

以下、1998年以降のシリコン・サイクルを振り返ります。まず、過去1998年以降の世界半導体出荷額の動きを見てください。そこに、過去26年のシリコン・サイクルが表れています。

世界半導体出荷金額(3カ月移動平均):1998年1月~2024年5月

ご覧いただくと分かるとおり、世界の半導体産業は右肩上がりの成長産業です。ただし、シリコン・サイクルといわれるブームと不況の大きな波をつくる産業であることも分かります。

この特色ゆえ、半導体関連株は、長期的には大きく上昇しているものの、短期的には激しく乱高下します。

以下に、2017年以降の半導体産業のサイクルと株価のサイクルを簡単にまとめました。

シリコン・サイクルと半導体関連株の動き:2017年~2024年5月

表の説明をよく読んでいただくと気付くと思いますが、半導体関連株はこれまでシリコン・サイクルを1年くらい先取りして動いてきました。

【1】半導体ブームの中で関連株が急落した2018年

シリコン・サイクルでは上昇局面なのに、株価が急落しているのが2018年です。厳密にいうと半導体業界が大ブームに沸いていたのは2018年前半まででした。年後半は、ブームの中心にあったフラッシュメモリ(データセンターやスマホの記憶媒体に使われる半導体)やDRAM(一時的なデータ保存に使われる半導体)の需給が緩み、市況が下落し始めていました。

さらに、米中ハイテク戦争の影響を受けて、中国での需要鈍化が鮮明になりました。半導体ブームの終焉(しゅうえん)を先取りして、日本の半導体関連株は、2018年は1年間にわたり、大きく下がりました。

【2】半導体不況の中で関連株が急騰した2019年

2019年になり半導体不況が始まると、株価は逆に急騰を始めました。次のブームを織り込む動きが始まっていました。

【3】半導体ブームの中で関連株が急落した2022年

2022年はまだブームが続いていましたが、メモリ市況が下落するなどブーム終焉を思わせる事象が現れていました。次の不況を織り込んで、株価は急落しました。

【4】半導体不況の中で関連株が上昇し始めている2023年

2023年は半導体不況の年ですが、半導体関連株はすでに上昇を始めています。2024年からのブーム復活を先取りした動きと考えることができます。

実際、2024年に入り、半導体ブームの回復が始まっています。生成AI関連の半導体が供給不足となっています。

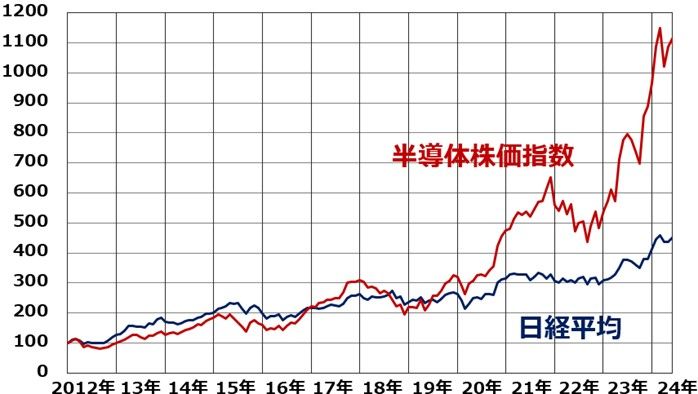

それでは、実際の半導体関連株の動きを、半導体株価指数で見ましょう。

半導体株価指数と日経平均の動き:2012年1月~2024年7月(24日)

それでは、ここからさらに半導体株を買っていけるでしょうか? 私が見る限り、半導体関連株は、すでに底値から相当大きく上昇し、割安感がありません。ここからは積極的には投資できないと考えています。

半導体関連株は1年先のシリコン・サイクルを織り込んで動きます。2025年以降もブームが続くと確信はできないので、半導体関連株については、早めに大きく上昇した半導体製造装置を利益確定売りし、まだあまり上昇していない半導体材料株に選別投資していくタイミングかと思います。

ファンダメンタルズ分析を詳しく学びたい方へ

8月1日ごろ、私の「株トレ」新刊が、ダイヤモンド社より出版されます。

「2000億円超を運用した伝説のファンドマネジャーの 株トレ ファンダメンタルズ編」

一問一答形式で、株式投資のファンダメンタルズ分析を学ぶ内容です。

2021年12月出版の前作「2000億円超を運用した伝説のファンドマネジャーの 株トレ 世界一楽しい「一問一答」株の教科書」の続編です。

前作で、テクニカル分析(チャートの読み方)を学び、今回出版する続編でファンダメンタルズ分析(決算書の読み方など)を学びます。株式投資で個別株投資にチャレンジしたい方、決算書くらい読めるようになりたい方に役立つ内容です。

▼著者おすすめのバックナンバー

2023年5月18日:かぶミニで「半導体関連6社」を8万円のまとめ買い、2024年にブーム復活見込む

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。