日銀短観DI、6月は製造業・非製造業とも改善

日本銀行が1日午前8時50分に発表した6月の企業短期経済観測調査(短観)では、大企業の景況感を表すDI(業況判断指数)が、製造業・非製造業とも良好な水準でした。

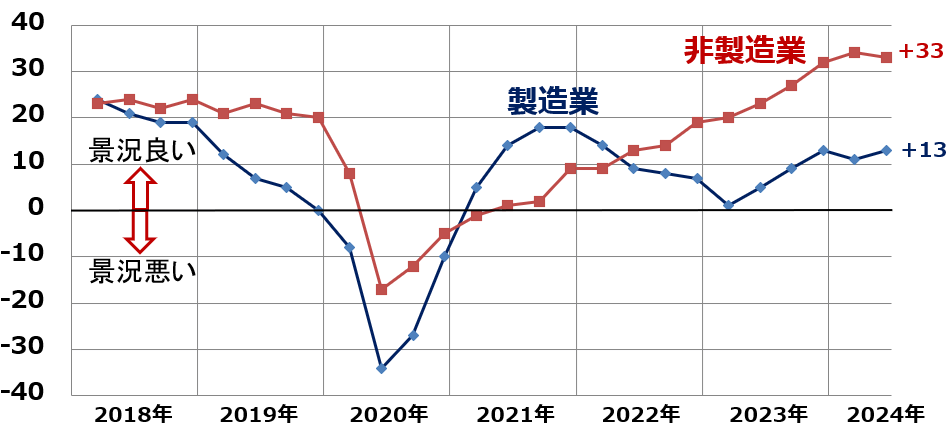

大企業・製造業DIは+13で、前回(3月DI+11)よりも2ポイント上昇しました。自動車の認証不正がネガティブな影響を及ぼすことが懸念されていましたが、自動車DIは+12で前回(3月+13)と比べて1ポイントしか低下しませんでした。円安が続いているメリットも含め、製造業全般に景況は良好と考えられます。

大企業・非製造業DIは+33と極めて高い水準です。前回(+34)よりも1ポイント低下しましたが、極めて高い水準にあります。コロナからのリオープン(経済再開)を受けて、サービス産業全般に非常に好調なのが分かります。

<日銀短観、大企業製造業・非製造業DIの推移:2018年3月~2024年6月>

6月の日本銀行短観は、日本経済の好調さを再確認する内容です。製造業と非製造業を合わせた、大企業DIは+13と日本の景況「好調」を印象づける内容です。

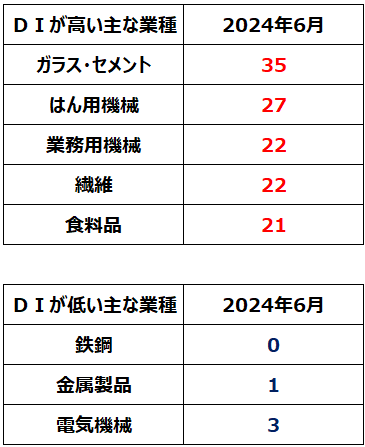

大企業DIを業種別に見たのが、以下です。好調・不振の業種がよく分かります。

<大企業・製造業の業種別DI>

はん用機械・業務用機械が好調です。国内で設備投資が盛り上がってきていることが分かります。実際、今回の短観で示された、大企業の設備投資計画は、製造業前年比+18.4%、非製造業+7.0%、大企業全体+11.1%と好調です。

認証不正の影響が懸念された自動車は+12と、良好な水準でした。

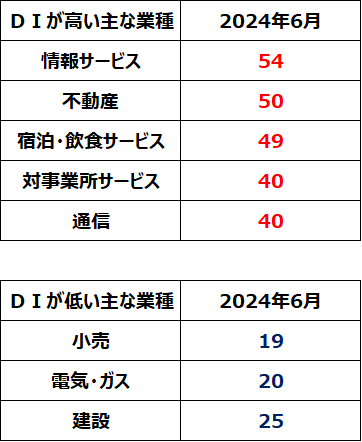

<大企業・非製造業の業種別DI>

非製造業は極めて好調です。情報サービス・不動産・宿泊飲食サービスDIが特に高水準です。企業のデジタル化投資が加速していること、地価が上昇に転じていること、観光業が引き続き好調なことが分かります。

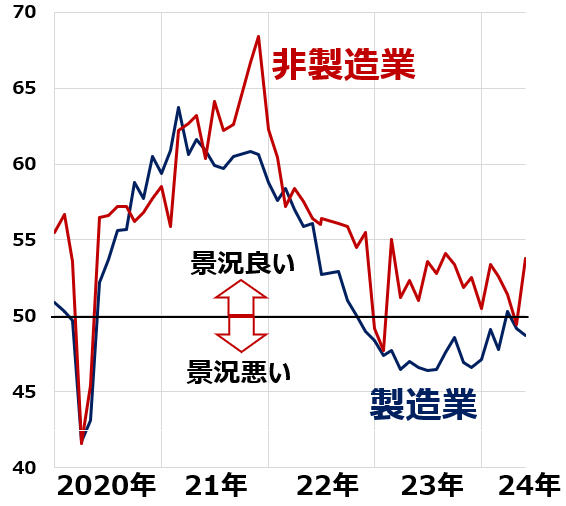

米国は景況低下

日本の景況が好調なのに反して、米国は景況が低下しています。米国景気は、想定以上に堅調ですが、それでも景況の低下には注意が必要です。

<米ISM景況指数の推移:2020年1月~2024年5月>

米国は、深刻なインフレと金融引き締めが響いて、製造業・非製造業とも景況低下が続きました。ただし、最近、非製造業は持ち直しの兆しがあります。

日米の景況の差は、コロナ禍からのリオープンのタイミングの違いがあります。米国は2024年にリオープンによる消費爆発があり、消費が過熱して深刻なインフレが起こり、今はその反動で消費減速中です。日本は、リオープンが遅れ、長らく低迷していた消費が今、やっと盛り上がりつつあるところです。

これから始まる4-6月期決算は良好と考えられる

6月の日銀短観DIが良好であったことから、これから発表が始まる4-6月期決算も良好と考えられます。

6月の日銀短観の大企業DIは、これから始まる4-6月期決算の先行指標として注目しています。製造業・非製造業DIとも改善しました。4-6月期決算発表もおおむねその通りとなるでしょう。大企業の経営陣が、6月時点の現状と先行きの景況感を回答したのが、大企業DIで、4-6月の企業業績を先取りする傾向があります。

▼著者おすすめのバックナンバー

2024年7月1日:日経平均動き出した?上か下か?強弱材料をチャートから読む(窪田真之)

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。