※このレポートは、YouTube動画で視聴いただくこともできます。

著者の愛宕 伸康が解説しています。以下のリンクよりご視聴ください。

「物価から見える価格競争力強化の重要性~輸出物価上昇がカギ~」

最近、円安が経済・物価、そして金融政策に及ぼす影響について目が向きがちですが、今週は日本の企業や経済にとって何が重要か、物価統計の動きを見ながら本質的な部分に切り込んでみたいと思います。

円安は輸入物価だけではなく、輸出物価にも影響を及ぼす

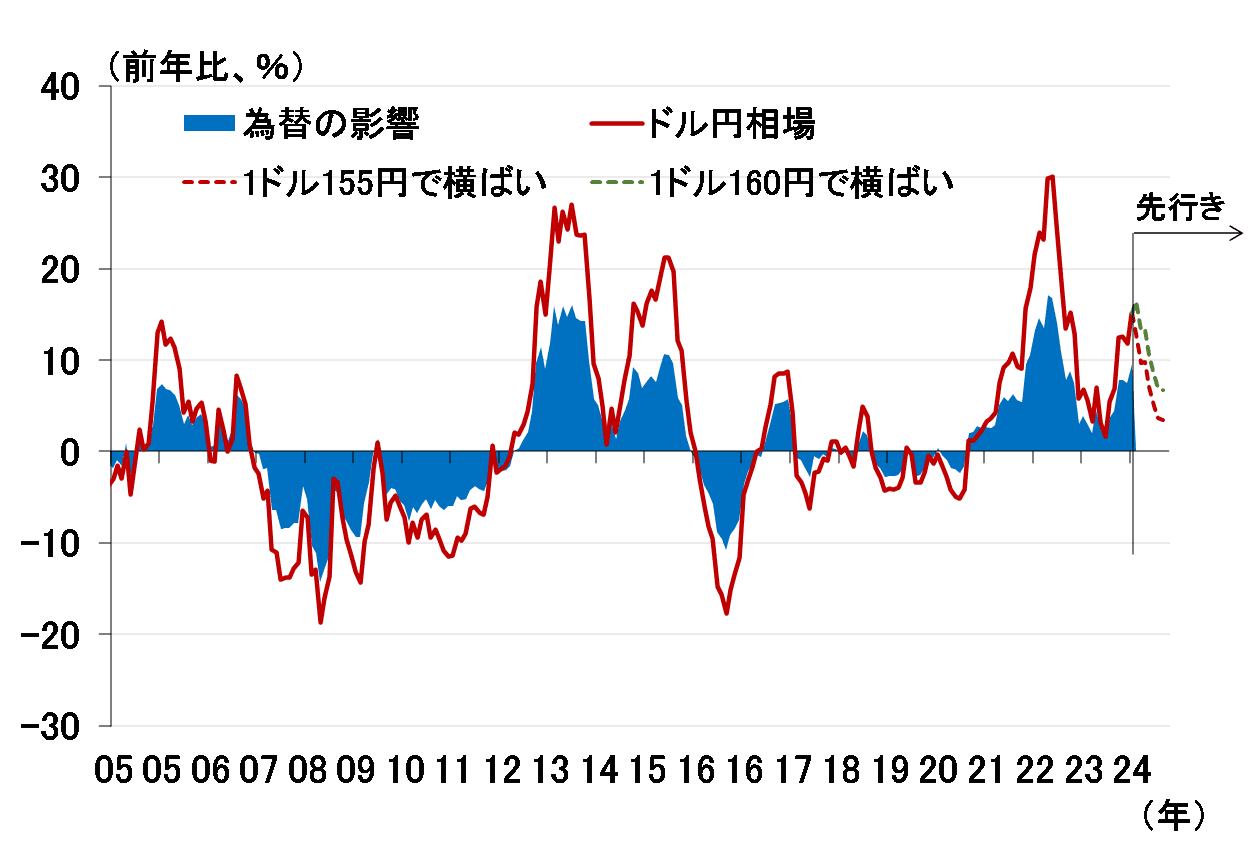

先週のレポートで、円安が輸入物価を押し上げる影響は、輸入物価の円ベースと契約通貨ベースの違いに現れると説明し、その前年比の差がドル/円相場の前年比と強く相関していることを見ました(図表1)。

<図表1 為替の輸入物価への影響とドル/円相場>

しかし、国内物価への波及を考える際は輸入物価に焦点を当てるのが自然ですが、経済全体への影響を考える際は輸出物価への影響も考慮に入れる必要があります。実は、輸出物価についても図表1と同様のグラフを作ることが可能です。

図表2は、輸出物価の円ベースと契約通貨ベースの前年比の差(「為替の影響」)を、ドル/円相場の前年比と比較したものです。図表1と同様、それらが強く相関していることが分かります。

<図表2 為替の輸出物価への影響とドル/円相場>

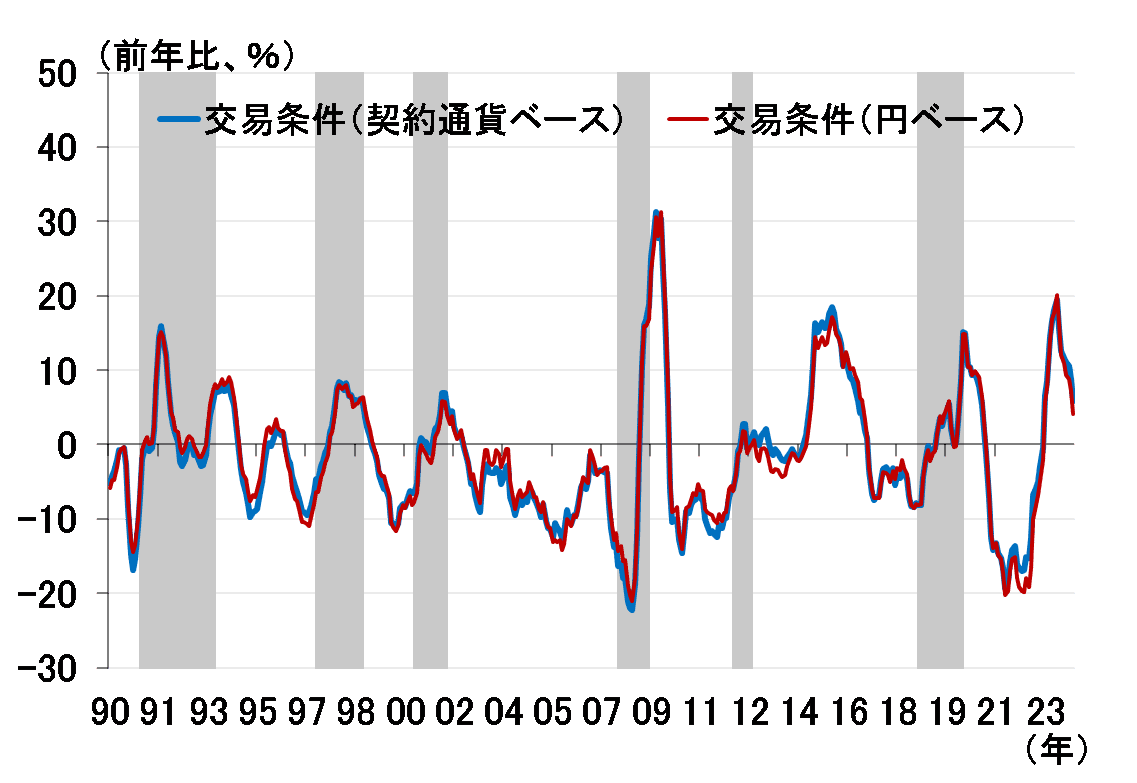

為替は交易条件を左右しない

以上から、輸出入物価の経済に与える影響を見る際によく利用する交易条件(輸出物価を輸入物価で割って算出)は、契約通貨ベースで計算しても円ベースで計算しても大差ない姿となります。図表3は両者の前年比ですが、ほぼ重なっていることが見て取れます。

<図表3 日本の交易条件(契約通貨ベースと円ベース)>

つまり、為替は交易条件に大きく影響することはなく、交易条件を決めるのは、資源価格の動向やその背景にある海外景気、日本から輸出する財・サービスの競争力や価格支配力といった本質的な要因だと考えることができます。

日本企業に必要なのは競争力の高い製品の投入と海外での価格支配力

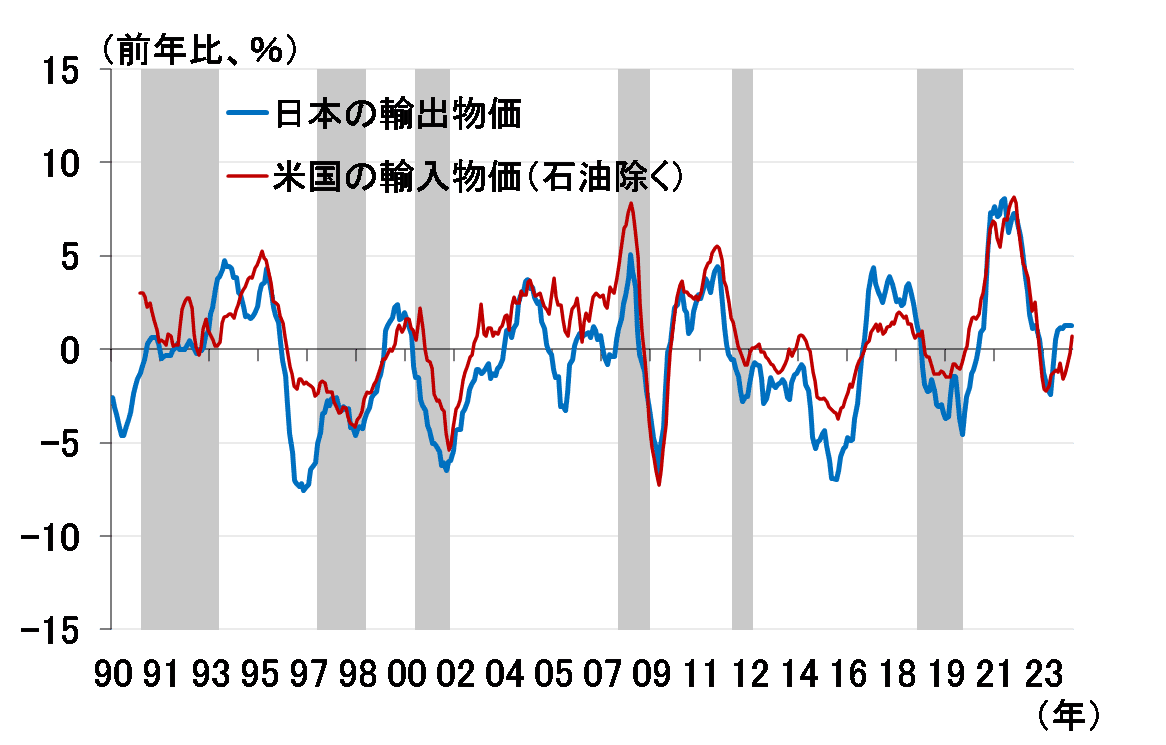

今年の3月6日に出したレポートで、日本の輸出物価と米国の輸入物価の前年比が驚くほどリンクしていることを紹介しました。図表4はそれをアップデートしたものですが、このグラフは米国の輸入物価が米景気の強さを表し、日本の輸出価格がそれに左右されていることを示唆しています。

<図表4 日本の輸出物価と米国の輸入物価>

(出所)日本銀行、内閣府、BLS(米労働省労働統計局)、楽天証券経済研究所作成

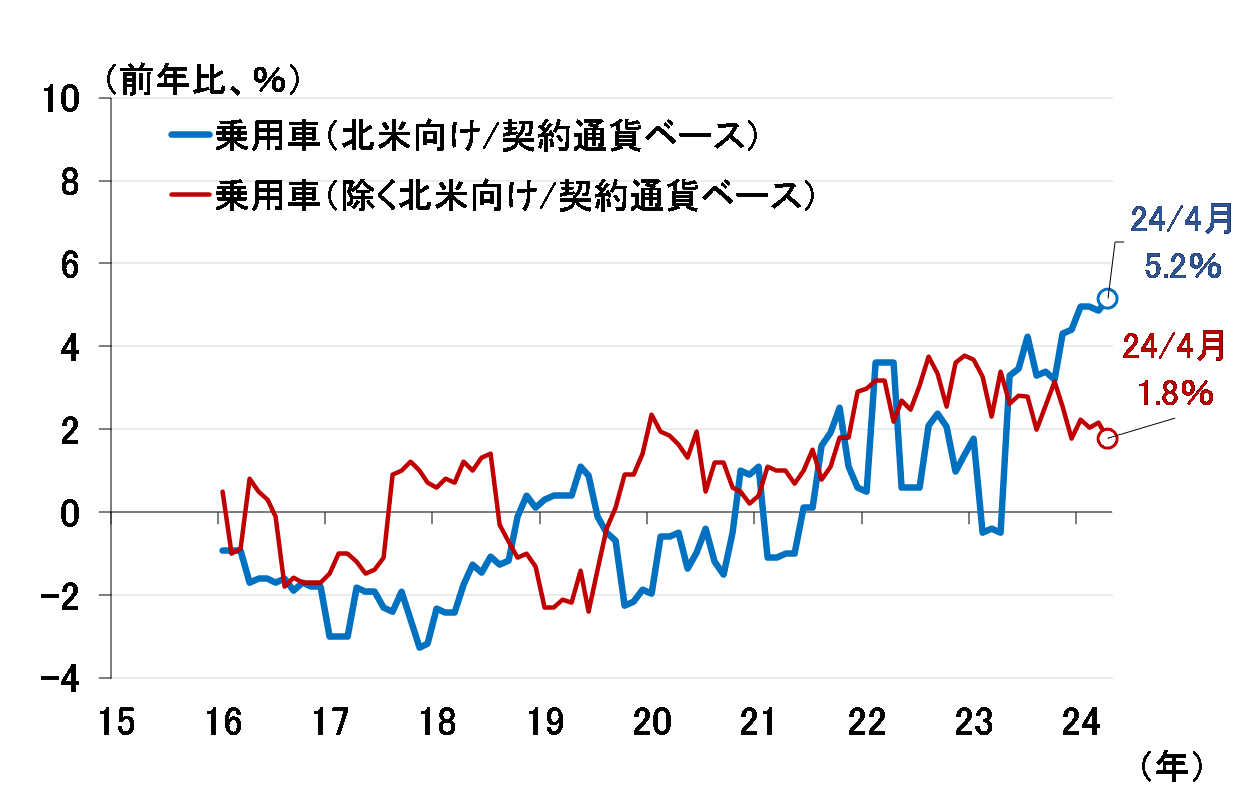

しかし、だからといって米国の輸入物価が上昇するほど経済が良好でなければ、日本の企業は輸出価格を引き上げられないのでしょうか。図表5を見てください。これは日本の乗用車の「北米向け」と「除く北米向け」の輸出価格です(契約通貨ベース)。

<図表5 日本の「北米向け乗用車」と「除く北米向け乗用車」の輸出価格>

これを見れば、日本の自動車メーカーがここ数年、北米でかなり積極的に値上げしていることが分かります。製品に競争力さえあれば、こうした価格設定行動が可能であるということを示しているように思います。

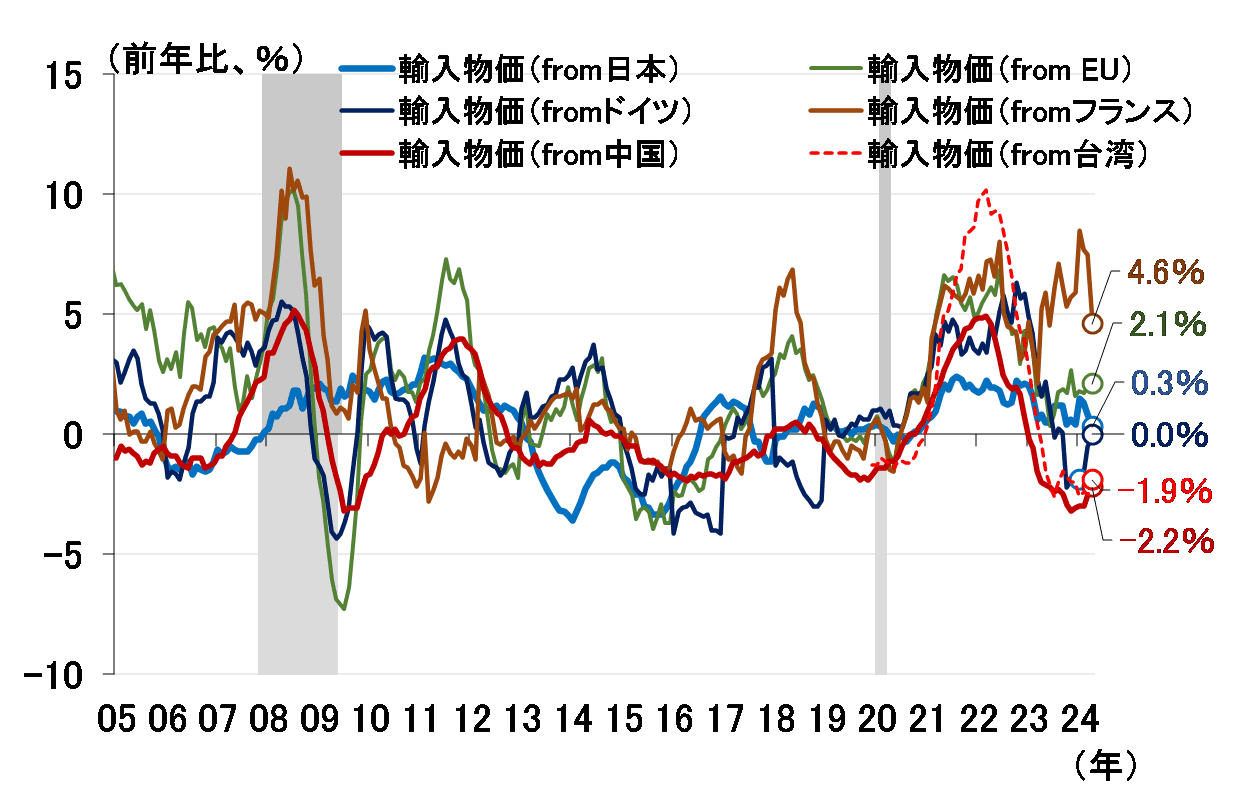

さらに、BLSが作成している国・地域別輸入物価を見てみると、2024年4月は日本からの輸入物価は前年比0.3%と辛うじてプラスを維持している程度ですが、フランスからの輸入物価は前年比4.6%、それを含むEU(欧州連合)からの輸入物価は2.1%と高く、マイナス圏に沈んでいる中国や台湾との違いが鮮明です。

<図表6 米国の国・地域別輸入物価>

(出所)米商務省、BLS、NBER(全米経済研究所)、楽天証券経済研究所作成

輸出物価が輸出先の国・地域の景気に左右されるのは事実ですが、輸出する製品に競争力や価格支配力があれば、景気が悪化したときの影響を小さくすることが可能です。

それが、ひいては海外での稼ぐ力の源泉となって、日本の実質GNI(国民総所得)や実質GDI(国内総所得)の押し上げに寄与することにもなります。図表5で見た北米向け自動車価格の上昇は、その兆候を示しているのかもしれません。

下がらなくなった日本の相対比価~日本経済は変わりつつあるのか?

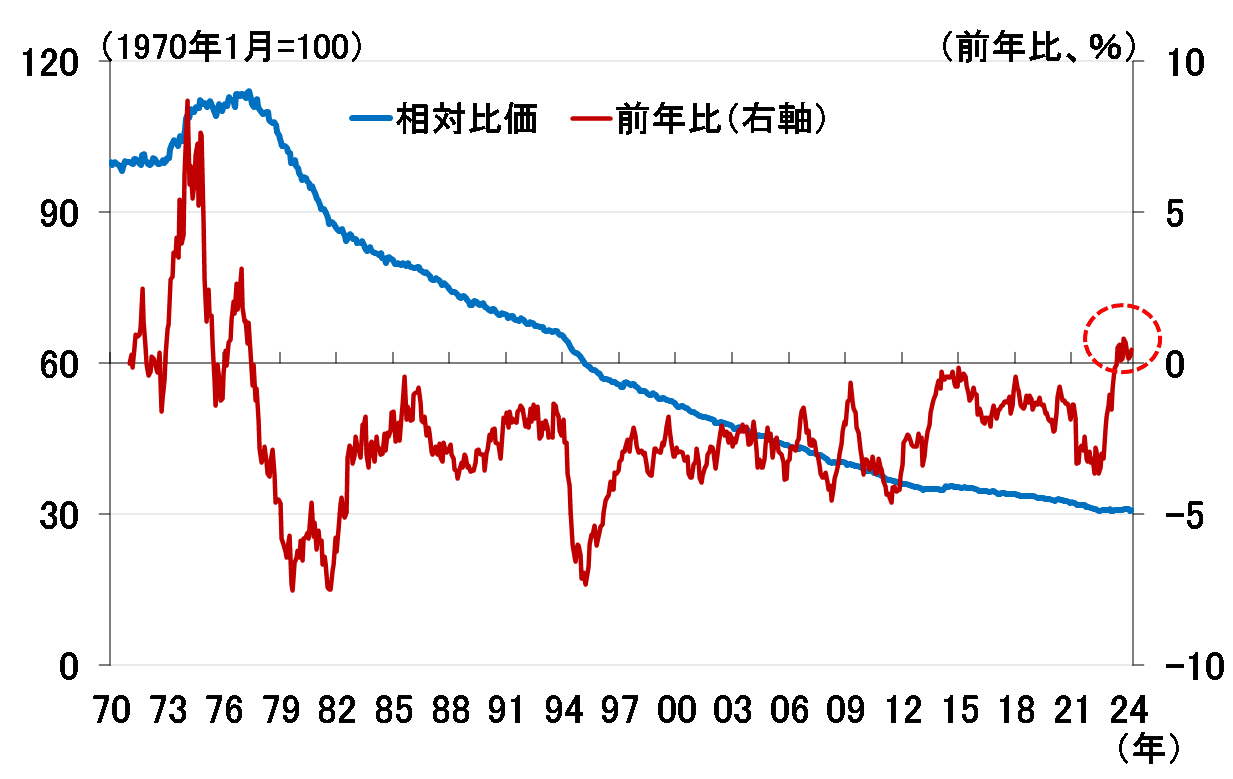

日本国内でも物価面で驚きの変化がうかがわれています。消費者物価が総合指数で前年比2%台後半と高い伸びを示しているのは周知の通りですが、実は1970年代後半以降ずっと下がり続けてきた「相対比価」も昨年ごろから下がらなくなり、昨年半ばからは前年比がプラスに転じています(図表7)。

<図表7 日本の相対比価>

(出所)日本銀行、楽天証券経済研究所作成

相対比価とは、貿易相手国のインフレ率に対し日本のインフレ率が相対的にどう変化しているかを示している指標で、図表7の相対比価は日本銀行がホームページで公表している実質実効為替レートと名目実効為替レートから、それらの乖離(かいり)率として算出したものです。

これまでは、貿易相手国のインフレ率に対して日本のインフレ率が相対的に低いため、日本の相対比価はずっと下落してきたのですが(図表7の青線)、足もとではその下落が止まっているのが確認できます。前年比は昨年7月以降、小幅ながらプラスに転じています(図表7の赤線)。これは下落が始まった1970年代後半以降で初めてのことです。

日本の自動車メーカーの輸出物価や交易条件の動向と併せ、こうした相対比価の動きが日本企業の価格設定行動や日本経済の構造的な変化を示すものなのか、継続的にウオッチしていきたいと思っています。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。