先週の日経平均株価ですが、週末2月9日(金)の取引は3万6,897円で終えました。

週足ベースでは2週連続で上昇し、前週末終値(3万6,158円)からも739円高(2.04%高)と上昇幅が大きくなったわけですが、それよりも印象的だったのは、取引時間中に節目の3万7,000円台に乗せたことの方かもしれません。

終値ベースではまだ乗せきれていないものの、2024年に入ってからの高値を更新しています。新値(しんね)については、「新値には黙ってついて行け」という相場格言があります。高値を更新するだけの理由があるから素直に上方向を見た方が良いという考え方がその背景にあります。

とはいえ、最近までの株価が急ピッチで上昇してきただけに、高値警戒感や相場の過熱感などの見方もあり、「株価はどこまで上値を追えるのか?」「上昇トレンドが調整へ転じてしまう可能性はないのか?」が気になることころです。

そこで、今回は株価の上昇が続いた場合の目安や、相場のムードの変化を捉える視点などについて、考えて行きたいと思います。

取引時間中の日経平均は3万7,000円台乗せ。次の目標値は最高値?

まずは、いつものように、足元の日経平均の状況から確認して行きます。

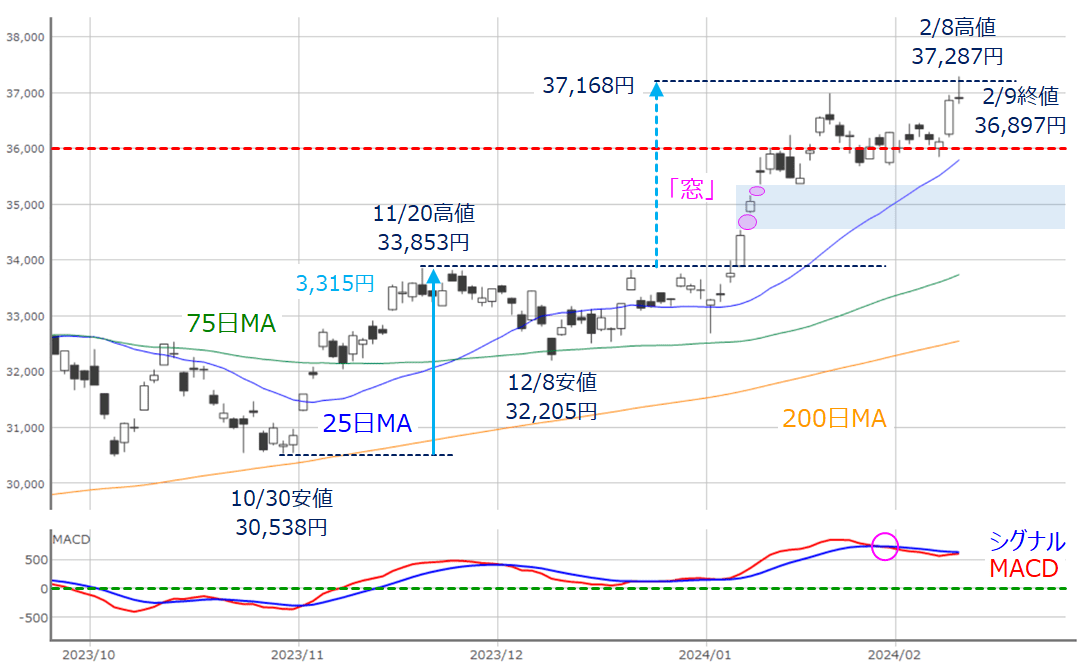

図1 日経平均(日足)とMACDの動き(2024年2月9日時点)

あらためて先週の日経平均の値動きを振り返ると、3万6,000円水準の攻防から、週末にかけて上昇していく展開となりました。

上の図1については、ローソク足が更新されているものの、記載されている内容自体は前回・前々回と変わっていません。上値の目安は、昨年10月安値から11月高値の上昇幅(3,315円)の「*E計算値」である3万7,168円だったのですが、週末9日(金)の高値が3万7,287円でしたので、上値の目標をクリアしたことになります。

*E計算値…上昇トレンドの場合、上昇幅と同じように、その前の高値から上昇するという計算方法

もっとも、9日(金)のローソク足が上ヒゲの長い「十字足」であることや、下段のMACDがまだシグナルを上抜けていない点など、気になるところはあるものの、日足チャートを見る限りでは上方向への意識は続いているように感じられます。

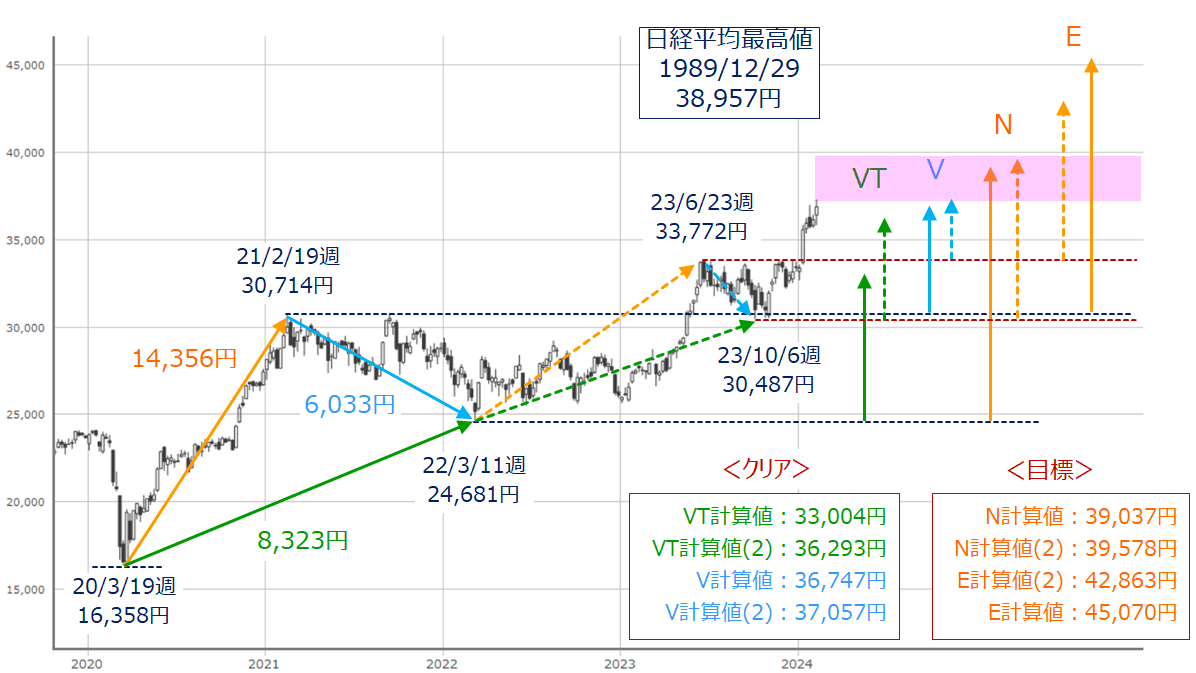

では、日経平均における「次」の上値はいくらになるのでしょうか?下の図2は、週足ベースでみた目標値の計算状況です。

図2 日経平均(週足)と目標値計算(2024年2月9日時点)

先ほどの図1では、日足ベースの上値目標をクリアした点について述べましたが、週足ベースでも、先週の株価上昇によって、図2のV計算値(3万7,057円)をクリアしたことが分かります。

次の目標となるのは、「N計算値」である3万9,037円となるわけですが、すなわち、日経平均の最高値(3万8,957円)を更新することでもあります。

ここをクリアするには日経平均がさらに2,000円ほど上昇していく必要があり、それだけの買いのエネルギーが持続するのか、もしくは出てくるのかなどが今後の焦点になっていきますので、買いのエネルギーについても考えて行きます。

足元の株高について、買い材料をざっくり整理すると、国内の要因と米国の要因に分けることができます。

株価の上昇要因その1(国内要因)

まず、国内要因ですが、決算シーズンがピークを迎える中、良好な決算銘柄を素直に好感する動きが相場を押し上げています。先週では決算後の株価が大きく上昇したトヨタなどが挙げられます。

また、内田眞一日本銀行副総裁が先週の講演で、マイナス金利の解除後も緩和的な金融政策を維持する考えを示したことで、為替市場で円安が進行し、輸出関連やインバウンド関連銘柄を物色する動きにつながりました。

さらに、海外投資家による日本株の再評価の動き(PBR(株価純資産倍率)改善などの企業改革期待や日本経済のデフレ脱却)が続いていることや、先行きの不透明感が強まっている中国から日本への資金シフトなども追い風となっています。

今週の中国株市場は春節(旧正月)の休暇絡みで、香港市場が13日(火)まで、本土市場が週末の16日(金)まで休場となるため、日本株の注目度が高まるかもしれません。

なお、今週は週半ばの14日(水)で国内企業の決算が一巡しますが、先週末に決算を発表した東京エレクトロン(8035)の反応の見極めをはじめ、ソニーグループ(6758)やJT(日本たばこ産業:2914)などの企業が決算を発表する予定です。

株価の上昇要因その2(米国要因)

続いて、米国の要因としては、生成AIを軸とした企業業績期待が続き、「利益成長期待(EPS(1株当たり利益)の伸び)が、金利上昇警戒(PER(株価収益率)の割高感)を上回る」構図が続いていることが挙げられます。

今週の15日(木)にアプライド マテリアルズ(AMAT)の決算が予定されていますが、この流れは来週21日(水)に控えているエヌビディア(NVDA)の決算でヤマ場を迎えることになりそうです。両銘柄はともに、これまでの相場の牽引役の一角を担っていた半導体関連企業です。

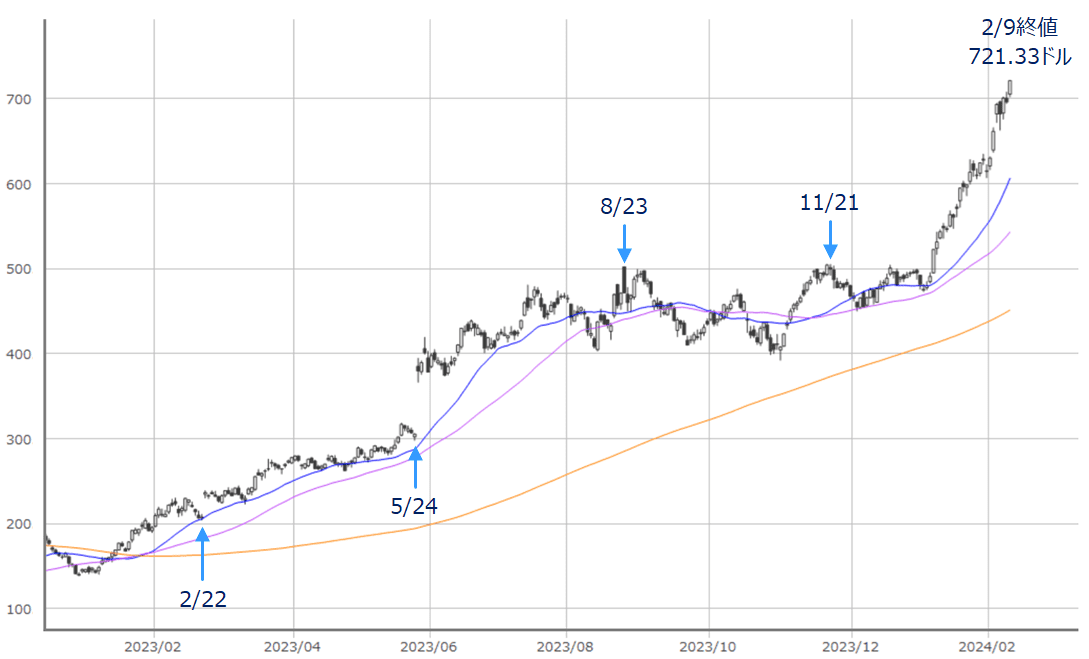

図3 米エヌビディア(NVDA)日足(2024年2月9日時点)

上の図3は、ここ1年ぐらいの米エヌビディアの日足チャートです。この期間だけで株価が200ドル以下から700ドル超えまで3倍以上の上昇を見せています。

また、チャート上には過去の決算発表日も記載しています。決算を機に株価が一段高となったパターンと、いったんの材料出尽くしで下落となったパターンが見受けられますが、前者の場合(2023年2月や5月)は、「決算前に上昇し、直前にいったん売りに押された後、決算後に上昇」という流れになっています。

足元の状況を見ると、2024年に入ってからは目立った下落もなく、ほぼ一本調子で上昇してきたため、決算発表までこの勢いが続くのか、それとも、決算発表直前に売りに押される場面があるのか、そして、決算後も上昇基調を維持できるのかなどが注目ポイントになります。

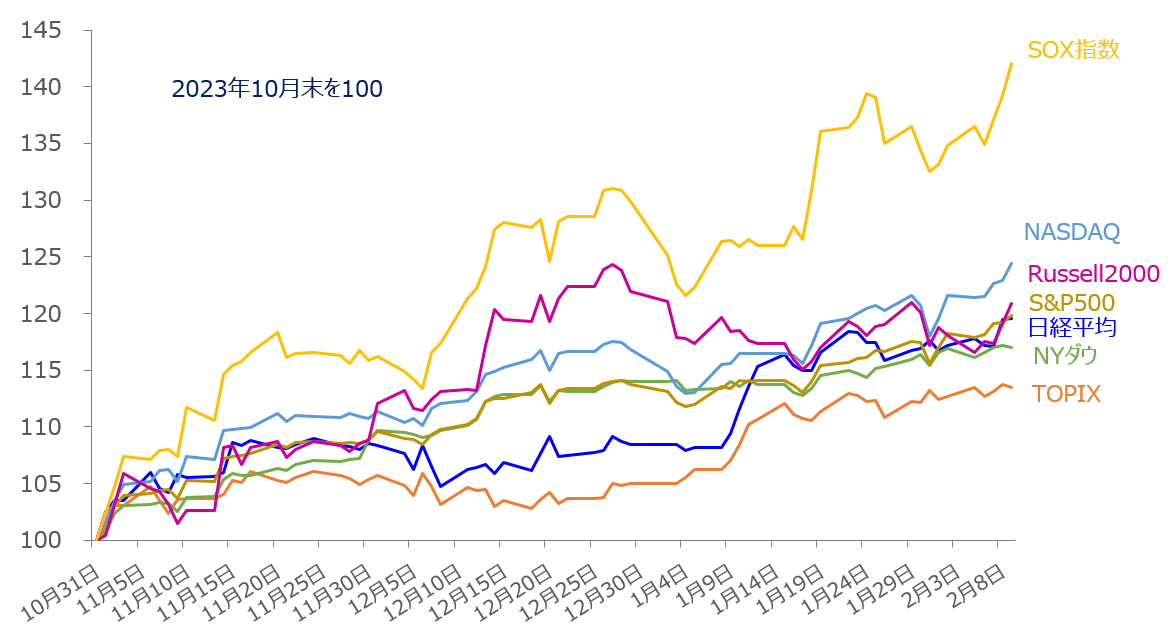

図4 日米主要株価指数の比較(2023年10月末を100として計算)

また、上の図4は、日米の主な株価指数の値動きを比較したものです。

最近までの上昇相場が始まった昨年10月末を100として計算していますが、とりわけ、SOX指数(フィラデルフィア半導体株指数)の上昇の大きさが他の指数と比べて際立っていることが分かります。

半導体関連銘柄の筆頭となるエヌビディアの株価が、決算後に材料出尽くしで売りとなった場合には、市場全体に影響が出てくるかもしれないことは想定しておく必要がありそうです。

そのほか、米国経済が堅調さを維持していることも株高の要因です。前回のレポートでも触れましたが、米国経済の背景にある消費の強さは、「コロナ預金」効果が意外と長く続いていることや、支払い手段の緩衝材(クレジットカード、**BNPLなど)によるタイムラグ、株高による「資産効果」などで購買意欲が保持されていることなどによって支えられています。

**BNPL…手元に商品が届いてから一括払いや分割払いで代金を支払う後払い決済

今週は13日(火)に1月CPI(消費者物価指数)、15日(木)には1月小売売上高が公表される予定となっていますが、結果が強ければ景気好調の現れとして素直に受け止められ、反対に弱かったとしても、利下げ期待が高まることによって、余程のサプライズがない限り、株式市場の反応は限定的になると思われます。

ただし、来月以降も含めて、米国消費の陰りが傾向として現れ始めたタイミングには要注意となります。

もっとも、米国株市場は「調整待ちを許さない」ほどのスピード感があることや、ネガティブな材料を打ち負かして上昇している面があります。

米著名投資家のジョン・テンプルトン(John Templeton)の言葉に、『相場は悲観の中で生まれ、懐疑の中で成長し、楽観の中で成熟し、幸福感の中で消えて行く』というのがありますが、この言葉になぞらえると、足元の相場(特に米国株市場)は楽観から幸福感あたりまで来ている可能性は高く、目先のイベントをこなして、上を目指す展開になったとしても、スピード感の修正や売りに押されるなど、調整局面の足音が近づいていることは想定しておく必要があるかもしれません。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。