2024年末の日経平均は3万7,000円と予想

最初に、昨年12月28日のレポートに記載した、2024年の日経平均株価予想を再掲します。

2024年の日経平均予想:日経平均の実際の動きは2021年1月5日~2023年12月27日

予想の前提として、米景気について「ソフトランディング」を想定しています。米景気は2024年の今年、一段と減速するもののリセッション(景気後退)には至らず、2024年後半に持ち直すという想定です。日本の景気・企業業績は、米景気がソフトランディングする中で緩やかな回復が続き、日経平均は2024年の年末に3万7,000円まで上昇すると予想しています。

米景気ハードランディングならば日経平均下落

もし、米景気が私の予想と異なり、今年ハードランディング(景気後退期入り)すると、どうなるでしょう。米景気が一段と冷えこみ、日本の景気も腰折れします。そうなると、日経平均は私の予想とは異なり、今年は下落することになるでしょう。

米景気ソフトランディングでもハードランディングでも、日経平均が中期的に4万円に向かう予想は変わらず

年初なので日経平均の1年間の予想を出していますが、1年間の予想よりもっと重要なことは、今後3~4年の長期トレンドを考えることです。私は、日本株は割安で、中期的な上昇余地は大きいと判断しています。日経平均は早ければ2年で、遅くとも4年で4万円まで上昇すると予想しています。

【1】2024年米景気ソフトランディングならば、2年以内に4万円

今年、米景気がソフトランディングして日経平均が私の予想通り3万7,000円まで上昇する場合は、2年以内に4万円まで上昇すると考えています。

【2】2024年米景気ハードランディングならば、4年以内に4万円

今年、案に反して米景気がハードランディングとなる場合は、いったん日経平均は下落します。ただし、世界景気は循環します。いつまでも景気が悪いままということはありません。今年米景気がリセッションになっても、2~4年後にはまた景気拡大局面に戻ります。日経平均は次の景気回復局面で上昇し、4年以内に4万円に到達すると予想しています。

日本の株価・地価・物価・賃金は国際比較で「割安」

2023年の日経平均は、1年間で28.2%上昇し、12月29日の年末の終値は3万3,464円をつけました。11月24日に一時に3万3,817円をつけバブル後の戻り高値を更新した後、年末にかけて堅調に推移しました。

日経平均が史上最高値(1989年12月29日の終値3万8,915円)に近づくにつれて、「バブルだ、もと来た道だ」と警鐘を鳴らす人もいます。私はそうは思いません。日本株は割安で、日経平均は2~4年で4万円まで上昇すると予想しています。

日本株がバブル相場だった1989年と今では、日本企業の財務内容・収益力・ビジネスモデル・ガバナンスがまったく異なります。日本株のPER(株価収益率)・PBR(株価純資産倍率)は当時に比べて低く、配当利回りは高くなりました。日本株は当時と比べて、格段に割安になったと判断しています。

34年前、日本の株価・地価・物価・賃金は、国際的に比較して極めて「高い」水準にありました。東京の生活費は世界一高く、日本人の賃金は国際比較で極めて高いと言われていました。

株価も不動産も、PERやイールドで説明できない高値にありました。

今は、その逆です。株価・地価・物価・賃金は、国際的に比較して「割安」になっていると思います。割安な株価と、経営改革が評価されて、日経平均は4万円に向けて上昇すると予想しています。

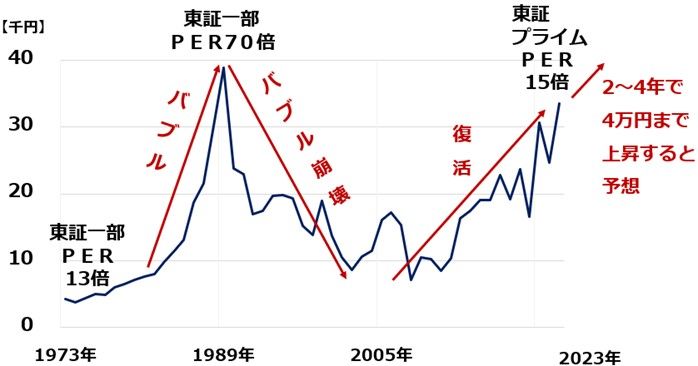

日経平均(年次推移):1973~2023年

1973年当時、日経平均は5,000円前後でした。東証一部のPERは約13倍でした。この時の日本株は「割安」でした。

ところが、その後、日経平均はどんどん上がり続け、1989年(平成元年)末には終値3万8,915円の史上最高値をつけました。この時、東証一部のPERは約70倍まで上昇し、10~20倍が妥当と考える世界の常識をはるかに超えた「バブル」となりました。

バブルは、平成に入ってから崩壊しました(1989年=平成元年)。ただし、「平成の構造改革」で復活した日本株は2009年以降、再び、上昇トレンドに戻りました。今、東証プライム市場の予想PERは約15倍に低下し、再び割安になったと判断しています。

私は「日本株は割安で長期的に良い買い場を迎えている」と考えていることをいつもお話ししています。ただし、割安な株を買えば、いつでも上昇するというわけではありません。

世界景気の変動に伴って、世界景気敏感株である日本株は、外国人の売りや買いによって急落・急騰を繰り返します。したがって、リスク管理は大切です。時間分散しながら、日本株に投資していくことが、長期の資産形成に寄与すると考えています。

日経平均が4年以内に4万円に上昇すると予想する根拠

私は、平成の構造改革で投資価値が高くなった日本株は令和時代にさらに飛躍すると予想しています。日経平均は、4年以内に史上最高値(1989年12月末の3万8,915円)を超え、4万円に到達すると予想しています。

EPS(1株当たり利益)の増加が、日経平均の上昇をけん引すると予想しています。一時的なバブルではなく、企業価値の増加によって株価が上がっていくと予想しています。その根拠をお話しします。

まず、前提条件ですが、楽天証券経済研究所では4年後までに東京証券取引所上場企業のEPS(加重平均)が25.7%増加すると予想しています。年率平均5.9%の上昇を予想しています。

それにより、TOPIX(東証株価指数)が4年で25.7%上昇、日経平均もそれに連動することを前提としています。日経平均の2023年12月末の値は3万3,464円です。そこから25.7%上昇すると4万2,064円となります。それが、4年以内に日経平均が4万円に到達すると予想する理由です。

ただし、早ければ日経平均は2年で4万円に到達する可能性もあると考えています。PERを切り上げながら上昇すると2年での到達もあり得ます。1株当たり利益が年率5.9%増加し、PERが15倍から16倍に切り上がると、2年で日経平均は4万円に到達します。

東証上場企業のEPSを増加させるドライバー

EPSを増加させるドライバーが三つあります。

【1】海外での利益成長

【2】インフレ

【3】自社株買い

の三つです。この三つを合わせて、EPSは年率平均5.9%増加すると予想しています。それが4年続くと、EPSは25.7%増加します。

東証上場企業のEPS増加要因

【1】海外事業による利益成長:年率寄与度(予想)2.2%

「人口が減少する日本の株は魅力がない」と言う人もいます。もし、日本企業が日本国内だけでビジネスを行っているのならばその通りですが、実際には日本企業は人口が増加するアジアや米国などで幅広くビジネスを展開しています。これからも巨額M&A(買収や合併)で海外企業の買収を積極的に進めていくと思います。

日本企業の海外事業の成長が、東証上場企業のEPSを年率2.2%増加させると予想しています。

【2】インフレ(CPI総合指数の上昇率):年率寄与度(予想)2.4%

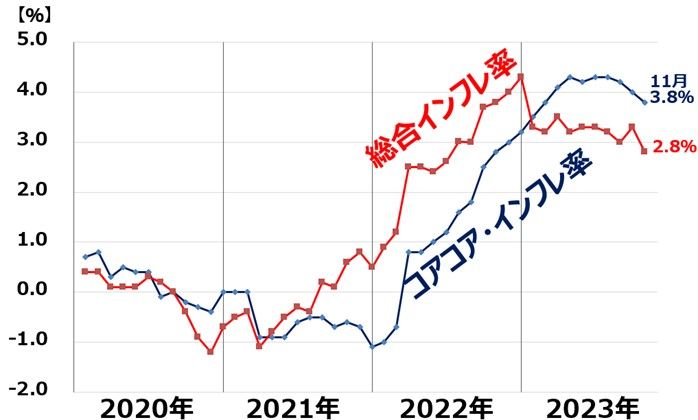

日本のインフレ復活が、日本の企業業績・株価を上昇させる要因となります。日本企業は長年にわたり、ゼロ・インフレに苦しんできました。コアコア・インフレ率(生鮮食品およびエネルギーを除くインフレ率)が2023年11月時点で3.8%まで上昇したことは、企業業績にとって干天の慈雨となります。

日本の総合インフレ率、コアコア・インフレ率の推移:2020年1月~2023年11月

日本のインフレ率は一時的要因で高くなっており、中期的には年率2.4%に低下すると予想しています。それでもゼロ・インフレには戻らず、2%台半ばのインフレが続くと予想しています。サービス価格が継続的に上昇すると予想しています。

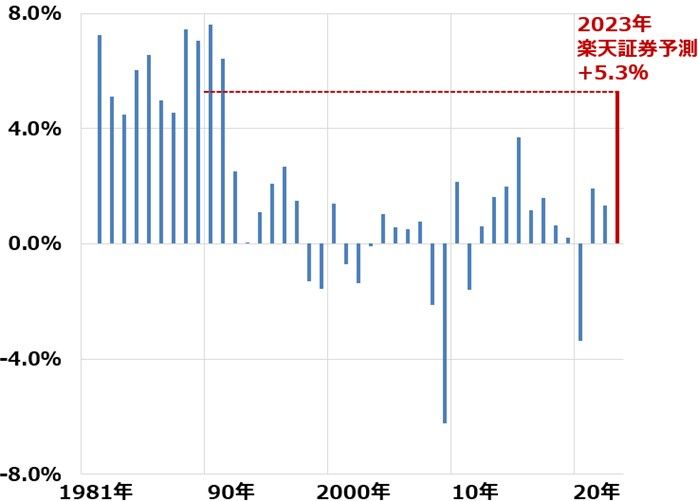

「インフレ率が高いとなぜ株が上がるの?」と今一つ理解できない方のために説明すると、「インフレ率が高くなると、企業の売上高が大きくなる→名目GDP(国内総生産)の伸びが高くなる→税収が過去最高に拡大する→株価も上がる」ということです。以下、名目GDPの伸び率が高まっていることをご覧ください。

名目GDP成長率:1981~2023年(予想)

【3】自社株買い:年率寄与度1.2%

東証上場企業は、毎年10兆円の自社株買いを実施すると予想しています。自社株買いによって、毎年EPSが約1.2%増加します。

10兆円は発行済み株式数の約1.2%に相当します。10兆円の自社株買いをやると、発行済み株式数が平均で約1.2%減少します。発行済み株式総数が約1.2%減少するので、利益総額が変わらなくとも、EPSは約1.2%増加します。

日本企業は、米国企業に比べて、これまで自社株買いに積極的ではありませんでした。それは日米のカルチャーの違いもあります。日本企業は、経営危機になった時でも従業員を解雇せずに生き延びられるよう、財務余力を残そうとする傾向があるからです。

めいっぱい自社株買いをして株価を上昇させて、経営危機になったら簡単に破綻する米国企業とは異なります。そのカルチャーは簡単には変わらないと思います。

ただし、日本企業の財務的ゆとりがかなり大きくなったにもかかわらず、自社株買いをやらないために株価低迷が続き、PBR1倍割れ企業が半数を超える状況が続いています。この現状を憂慮して、東京証券取引所がPBR1倍割れ企業に対して株主価値改善策の開示・実施を要請したことが、話題になっています。

こうした変化を受けて、今後は日本企業でも年間10兆円くらいの自社株買いが行われるようになると予想しています。10兆円は控えめの見通しです。実際にはもっと自社株買いは増える可能性があります。

ただし、日本企業の経営者が経営危機に備えて財務余力を温存しようとするカルチャー自体は変わらないと思います。そういう中で、年間10兆円くらいの自社株買いと予想しました。

ここで一つ、極論をお話しします。日本の上場企業は、互いに株を持ち合う「株式持ち合い」をやっています。米国経営者ならば、即座に持ち合い株式を全て売って自社株買いを行うと考えられます。日本企業の経営者が全て米国流経営に染まって、全ての企業が全ての持ち合い株式を売却して、自社株買いに充てるとどうなるでしょう。

持ち合い株式の比率は諸説ありますが、平均して3割あると仮定します。それが全て売却されて自社株買いに充てられると、日本企業の発行済み株式数は約3割減少し、利益総額が変わらないでも、1株当たり利益は43%上昇します。そうなると、日経平均は理論上43%上昇して、4万7,800円程度になります。

以上は極論です。現実には起こり得ないと思います。日本企業の経営者は、米国流の自社株買いはやらないと思います。それでも、株価低迷が長期化している企業を中心に自社株買いは今後増加し、年間10兆円程度と予想しています。

▼著者おすすめのバックナンバー

2023年12月28日:2024年の日経平均予想!年末3万7,000円を予想する理由(窪田真之)

2023年12月25日:日米ともハト派サプライズで株高。2024年、要警戒な3つのリスク(窪田真之)

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。