※このレポートは、YouTube動画で視聴いただくこともできます。

著者の窪田真之が解説しています。以下のリンクよりご視聴ください。

「三菱UFJ・三井住友FG「買い」継続。金利上昇で利ザヤ改善、最高益」

三菱UFJ・三井住友の「買い」継続

三菱UFJフィナンシャル・グループ(以下「三菱UFJ」と表記)、三井住友フィナンシャルグループ(以下「三井住友FG」と表記)の2社について、筆者は2019年以降、一貫して「強い買い推奨」を継続してきました。その投資判断は今も変わりません。

【注】みずほフィナンシャルグループ(8411)は投資判断の対象外

3メガ銀行の中で、みずほフィナンシャルグループは、楽天証券と資本関係があるため私は投資判断を述べることができません。

三菱UFJ、三井住友FG2社の「買い」推奨を継続する理由は以下3点。

【1】2社とも金利上昇で利ザヤ拡大・最高益更新

欧米でも日本でも長期金利上昇の恩恵で、2社とも預貸金利ザヤ(貸付金利と預金金利の差)が拡大し、最高益更新の見通しです。2社とも、国内商業銀行業務は、長年にわたり長期金利をゼロ近辺に固定する日本銀行のイールドカーブ・コントロール(YCC)政策で大きなダメージを受けてきましたが、日銀がYCC政策を修正し始めていることが追い風になっています。

【2】2社とも配当利回りの高いバリュー(割安)株であること

2社とも近年、株価が大きく上昇しました。それでも現時点の株価で見て、PER(株価収益率)・PBR(株価純資産倍率)が低く、配当利回りが高いバリュー株であることに、変わりません。両社の株価の本源的価値から見て「割安」という判断は変わりません。

【3】2社とも海外事業拡大・ユニバーサルバンク経営によって低金利でも安定的に高収益をあげるビジネスモデルができあがっていると考えること

2社の近年の株価上昇は、金利上昇の恩恵を評価する動きです。ただ、2社の評価ポイントはそこだけではありません。2社は、低金利下でも安定的に高収益をあげるビジネスモデルができあがっていると判断しており、金利動向にかかわらず長期的な投資価値が高いと考えています。

9月中間決算を発表、最高益更新

三菱UFJ、三井住友FGは14日、9月中間決算を発表しました。金利上昇の恩恵で預貸金利ザヤが拡大し、中間期で最高益を更新しました。

三菱UFJ、三井住友FGの2023年9月中間期純利益・業務純益

両社とも純利益で最高益を更新する好調な決算でしたが、増益率がかなり大きく異なります。三菱UFJは会計上の一時的損益で増益率が301%と高く【注1】、三井住友FGは一時的損益の影響で増益率が0.2%と低く【注2】出ています。

【注1】三菱UFJの一時的損益

三菱UFJは前年度上半期に会計上の損失(MUB保有資産評価損:下半期に特別利益で戻入)があったため、今上半期の増益率は、その反動で高くなっている(約4,500億円の増益要因)。それに加え、今上半期持分法適用会社モルガン・スタンレーの持分法適用期間変更により、モルガン・スタンレーの利益9カ月分が計上されている影響もある(約800億円の増益要因)。

【注2】三井住友FGの一時的損益

三井住友FGは海外上場出資金の減損・政策保有株式の売却益の減少などによって株式等損益が453億円減少した影響がある。

一時的な会計上の損益影響を除く、銀行業の本業に近い利益の変化は、業務純益にあらわれています。業務純益でみると上半期、三菱UFJは21%増益、三井住友FGは7%の増益でした。金利上昇による預貸金利ザヤ拡大により、ともに業務純益が拡大した好調な決算でした。

好調な中間決算を受け、2社とも通期最高益を更新する予想を出しています。

三菱UFJと三井住友FGの2024年3月期純利益(会社予想)

2社とも株価割安のバリュー株

過去3年、三菱UFJと三井住友FGは株価が大きく上昇しました。

2社の株価上昇率:2021年・2022年・2023年(11月17日まで)

それでもなお、株価指標で見て極めて割安なバリュー株であることに変わりありません。株価が割安な好業績株として「買い」判断は変わりません。

11月17日時点で、以下の通り、PER・PBRが低く、予想配当利回りが高い、バリュー株です。

2社の株価バリュエーション:2023年11月17日時点

| コード | 銘柄名 | 2021年 | 2022年 | 2023年 11月17日まで |

|---|---|---|---|---|

| 8306 | 三菱UFJ FG | +37.6% | +42.3% | +42.2% |

| 8316 | 三井住友 FG | +23.7% | +34.3% | +40.5% |

| 出所:両社決算資料より楽天証券経済研究所が作成。配当利回りは2024年3月期1株当たり年間配当金(会社予想)を11月17日株価で割って算出。1株当たり配当金は、三菱UFJ41円、三井住友FG270円。PERは、11月17日株価を2024年3月期1株当たり利益(会社予想)で割って算出 | ||||

2020年まで金利低下を嫌気して過度に売り込まれていた

三菱UFJ、三井住友FGの株価は2021年以降3年間で大きく上昇しましたが、それでも株価指標で見てなお割安です。2020年まで、金利低下を嫌気して、株価が長期にわたり低迷していたからです。日本および世界の金利低下を嫌気して売り込まれていました。それが、2021年以降、世界的な金利上昇を好感して、株価が急上昇しています。

日経平均および三菱UFJ、三井住友FG株価の動き比較:2007年1月~2023年11月(17日まで)

| コード | 銘柄名 | 株価 :円 |

配当 利回り |

PER :倍 |

PBR :倍 |

||||

|---|---|---|---|---|---|---|---|---|---|

| 8306 | 三菱UFJ FG | 1,264.0 | 3.2% | 10.4 | 0.82 | ||||

| 8316 | 三井住友 FG | 7,443.0 | 3.6% | 10.5 | 0.72 | ||||

| 出所:2007年1月末の値を100として指数化、QUICKより作成 | |||||||||

三菱UFJ・三井住友FG株とも2007年以降、金利低下とともに売られてきました。金利低下が続いた2020年まで、日経平均株価を大幅に下回るパフォーマンスとなっていました。株式市場で「金利低下→銀行(金融業)の収益悪化」というイメージが定着しているので、金利が低下する都度、世界中で銀行株が売り込まれ、その流れで両社とも売り込まれました。

日米の長期金利(10年国債利回り)推移:2007年1月~2023年11月(17日)

2021年以降、世界的に金利が上昇し始めると、銀行株が一斉に買われて上昇しました。日本のメガ銀行株も上昇しました。さらに2022年12月に、日銀が日本の長期(10年)金利の上限を0.25%から0.5%に引き上げると、国内銀行業務の利ザヤ拡大の期待から、日本の銀行株の上昇が加速しました。

2023年3月に欧米で金融不安が起こると、世界的に銀行株が売られ、日本のメガ銀行株も一時売られました。米国でシリコンバレー銀行などが破綻、欧州でクレディ・スイスの経営危機が表面化した影響が出ました。ただし、米国およびスイスの金融当局が迅速に対応を取り、金融危機の拡大を抑えると、もともと財務的に健全だった日本の銀行株は再び上昇に転じました。

日銀は2023年7月、長期金利の上限を事実上1.0%まで引き上げました。さらに10月には日本の長期金利が1%超に上昇することを許容しました。これで、日本の銀行株はさらに上昇しました。

ところが、11月に入り、米国の景気減速の兆しが強まると米長期金利が下がり、日本の長期金利も反落しました。これを受けて、日本の銀行株も一時利益確定から下がりました。ただ、好調な中間決算発表を受け、三菱UFJ、三井住友FG株には押し目買いが入り、両社株は高値で堅調に推移しています。

金利が低下していた時でも高水準の利益を維持

三菱UFJ、三井住友FGとも、金利低下期でも、安定的に高収益を稼いできました。「金利が下がると銀行の収益が悪化する」というイメージは、この2社には当てはまりません。

三菱UFJ、三井住友FGの連結純利益:2014年3月期~2024年3月期(会社予想)

上の表をご覧いただくと、「金利が下がると銀行の利益が出なくなる」という株式市場の思い込みが誤りであることがわかります。両社の連結純利益は、2019年3月期まで、長期金利がどんどん低下していく中でも安定的に高水準を保っています。

2020年3月期・2021年3月期は、コロナ禍で信用コスト(貸倒償却および貸倒引当金繰入額)が増加したことによって、利益水準がやや下がりました。それでも、「コロナ禍にもかかわらず高水準の利益を維持していた」と評価できます。

2022年3月期、2社ともコロナ前の水準に利益が戻りました。三菱UFJは、2015年3月期にあげた最高益を更新しました。想定されたほど貸倒れが発生しなかったことから、貸倒引当金の戻入益が大きくなったことが貢献しました。低金利でも稼ぐメガ銀行の姿がよく表れています。

発表されたばかりの中間決算(2023年4-9月期)も好調でした。三菱UFJは、最高益更新を見込む今期の純利益目標1兆3,000億円に対し、第1四半期だけで9,272億円を計上しました。通期目標に対する進捗(しんちょく)率は71%でした。

三井住友FGは、好調な中間決算を受けて、通期の純利益予想を8,200億円から9,200億円に修正しました。新予想に対して、中間期の進捗率は57%です。

このように、三菱UFJと三井住友FGは、海外収益の拡大とユニバーサルバンク経営によって、低金利でも高収益を稼ぐビジネスモデルを確立していると考えています。今後、国内の長期金利の上昇が続けば、国内商業銀行業務の利益も拡大するので、さらに投資価値が高まります。

前期に続いて今期も増配

両社とも株主への利益配分に積極的と評価できます。以下の通り、両社とも、コロナ禍で配当を据え置いた2021年3月期を除けば、安定的に増配を続けています。

三菱UFJ、三井住友FGの1株当たり配当金:2017年3月期実績~2024年3月期(会社予想)

両社とも、さらに自社株買いを積極的に行っていることが高く評価できます。ともに株主への利益配分に積極的です。

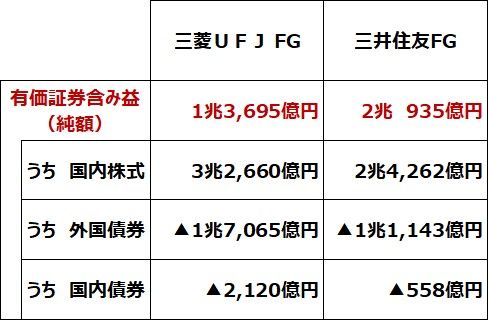

2社とも保有する株式に巨額の評価益、ただし外債には評価損

ドル金利急上昇で、米国ではシリコンバレー銀行など地方銀行3行が破綻しました。金利上昇ピッチが急過ぎたため、米国の銀行が保有する米国債に巨額の評価損が発生しています。

日本の銀行も、保有する外国債券に巨額の評価損が発生しています。また、日本の長期金利も上昇し始めているため、国内債券にも評価損が発生しています。

三菱UFJ、三井住友FGの「その他有価証券」評価損益:2023年9月末時点

三菱UFJ・三井住友FGとも、保有する債券に評価損があっても、保有する国内株式に巨額の評価益があるので、財務上の問題はありません。両社とも、株式・債券の評価損益を合わせた「その他有価証券」トータルでは、巨額の評価益を有します。

保有する外国債券に巨額の含み損が生じたことを、ネガティブにコメントするメディアもありますが、私はそうは思いません。金利上昇によって、将来外債投資で得られる利回りが拡大する効果、預貸金利ザヤが拡大する効果を勘案すると、金利上昇のトータル効果は、銀行業にとってプラスの方がはるかに大きいと考えています。

実際、ドル金利の上昇に加えて、円の長期金利も上昇してきたことによって、国内海外とも預貸金利ザヤ(貸出金利と預金金利の差)が拡大しつつあります。

両社とも、不良債権比率は低水準に留まり、財務良好と評価しています。PBR1倍を割れている両社の株価は過小評価で、中長期での投資価値は高いと判断しています。

最後に告知事項です。筆者は過去に三井住友銀行に勤務したことがあり、三井住友FG株を9,000株保有しています。

日本株で積み立て投資ができるようになりました

楽天証券では6月1日より、日本株の個別銘柄で積み立て投資ができる「かぶツミ」サービスを開始しました。「毎月3,000円ずつあるいは毎月1株ずつ」など積み立て方法を決めて、積み立てていくことができるようになりました。対象銘柄は、「かぶミニ」の対象となっている1,602銘柄(8月14日時点)です。

詳しくは以下を参照してください。

これまで日本株の積み立て投資というと、日経平均インデックスファンドなどの投資信託が中心でした。これからは、投資信託だけでなく、予想配当利回りが高く、株価が割安と私が判断している三菱UFJなどの個別銘柄にも、積み立て投資を考えて良いと思います。

▼著者おすすめのバックナンバー

2023年8月3日:三菱UFJ・三井住友FGの「買い」継続、4-6月決算好調、日銀のYCC修正で収益改善期待

2021年9月15日:三菱UFJ FGの「買い」判断を再度強調:読者の質問に回答

2019年7月31日:配当利回り4.7%!三菱UFJの投資価値を見直す。3大メガバンクの最新評価

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。